Remboursement du prêt étudiant :le remboursement anticipé est-il la bonne décision ?

Si vous avez obtenu un diplôme universitaire ou une école supérieure au cours de la dernière décennie, je n'ai pas besoin de vous dire que les frais de scolarité augmentent à un niveau insoutenable ou que nous obtenons notre diplôme avec des dettes étudiantes monstrueuses - au point que la dette totale des étudiants américains a dépassé notre dette de carte de crédit pour la première fois de l'histoire.

On parle beaucoup du calcul du retour sur investissement dans l’éducation. Je reçois de nombreux e-mails de lecteurs bénéficiant de prêts étudiants à six chiffres pour des diplômes en travail social et qui ont une route financière très difficile à parcourir.

Bien sûr, si vous avez 18 ans et que vous avez la prévoyance de choisir une université à un prix raisonnable et un domaine d’études en demande, tant mieux. Mais si vous êtes plus âgé, plus sage et plus endetté, comment pouvez-vous vous attaquer à ces prêts étudiants ?

Plus précisément, si vous disposez de liquidités supplémentaires, devriez-vous rembourser vos prêts étudiants plus tôt ?

Dans la plupart des cas, je ne pense pas. J'ai enregistré cette vidéo pour répondre très rapidement pourquoi :

Nous allons aborder les avantages et les inconvénients du remboursement anticipé des prêts étudiants plutôt que de conserver cet argent pour des choses comme un fonds d'urgence, une retraite, une maison ou même simplement pour s'amuser. Mais tout d'abord :lorsque vous démarrez un solde important de prêt étudiant, vous voulez être sûr de faire deux choses :

- Élaborez un plan

- Effectuez vos paiements

Faites un plan

La meilleure façon de gérer vos prêts étudiants est d’élaborer un plan, de vous organiser, d’automatiser vos paiements et de les oublier. Le regroupement de prêts peut s'avérer utile si vous avez de nombreux prêteurs différents, mais ce n'est pas nécessaire si vous êtes organisé.

J'ai créé une feuille de calcul avec tous mes prêts étudiants, leurs soldes, leurs paiements mensuels et leurs taux d'intérêt. J’ai ensuite mis en place des paiements mensuels automatisés via le site Web de chaque gestionnaire de prêts étudiants. (Pour les curieux, j'avais des taux d'intérêt sur mes prêts étudiants de 5 % et 7,6 % et je n'effectuais des paiements réguliers que jusqu'à ce que mes soldes atteignent environ 1 000 $ chacun, après quoi je les ai remboursés intégralement.)

Habituellement, je préfère configurer les paiements automatiques via le paiement de factures en ligne de ma banque, car je peux tous les contrôler au même endroit. J'ai fait une exception pour mes prêts étudiants pour deux raisons :

- L'un de mes prestataires de services, NelNet, m'a accordé une réduction du taux d'intérêt de 0,25 % pour le paiement automatique par son intermédiaire.

- Avec les prêts à taux d'intérêt variable, le montant du paiement change de temps en temps. Grâce au paiement automatique via le site Web du fournisseur, je n'ai plus besoin de me rappeler de mettre à jour le montant du paiement à chaque fois que le taux change.

Effectuez vos paiements

Ne pas payer vos prêts étudiants est un gros problème.

Vous savez probablement maintenant que si vous arrêtez de payer une facture de carte de crédit, votre pointage de crédit diminue et il sera difficile d'obtenir un nouveau crédit lorsque vous en aurez besoin. La banque enverra votre compte en recouvrement et vous recevrez de nombreux appels téléphoniques et lettres jusqu'à ce que vous payiez. Vous pouvez même être traduit en justice et un juge peut ordonner la saisie de votre salaire.

Toutefois, si vous vous trouvez dans une situation financière si grave que vous devez déclarer faillite, un juge peut décider que vous n'êtes pas obligé de payer vos dettes de carte de crédit et que vous prenez un nouveau départ.

Avec les prêts étudiants garantis par le gouvernement fédéral, vous n’avez pas cette option. Même la faillite ne vous dispense pas de rembourser vos prêts étudiants. En plus de vous poursuivre en justice et de saisir votre salaire, le gouvernement peut retenir tout remboursement d'impôt. Si vous ne remboursez pas vos prêts étudiants garantis par l'autorité financière de votre État, des conséquences supplémentaires peuvent survenir, telles que la suspension de votre licence professionnelle (par exemple, pour exercer le droit ou la médecine) dans cet État.

En fin de compte, le remboursement des prêts étudiants est une obligation. Essayer d'éviter l'addition est une mauvaise idée !

Heureusement, si vous rencontrez des difficultés pour payer, il existe des protections intégrées telles que des plans de paiement réduits, des délais de grâce et une abstention – un programme extrême dans lequel vous pourrez peut-être suspendre les paiements pendant une brève période. Dans certains cas, vous pouvez également avoir droit à une remise partielle ou totale de votre prêt étudiant si vous travaillez dans la fonction publique.

Rembourser les prêts étudiants plus tôt n'offre pas toujours le meilleur rendement

À mesure que nous en apprenons davantage sur les finances personnelles, les écrivains et les experts insistent encore et encore sur un point :l’endettement est une mauvaise chose. Évitez les dettes. Sortez de vos dettes le plus rapidement possible. Cependant, dans le but de nous assurer que tout le monde « comprend », nous avons simplifié l’équation à l’extrême. Toutes les dettes ne sont pas égales.

Je rencontre parfois les termes bonne dette et mauvaise dette. Les « mauvaises » dettes sont mauvaises, soit parce qu'elles ont un taux d'intérêt exorbitant, soit parce qu'elles sont conçues pour payer des actifs qui se déprécient comme une voiture. Une « bonne » dette est « bonne » car elle est utilisée pour financer des actifs qui s'apprécient ou génèrent des revenus comme une entreprise, un bien immobilier ou une éducation.

Je n’aime pas les termes bons et mauvais, car il est difficile de qualifier une dette de « bonne ». Une dette n’est peut-être pas mauvaise, mais elle n’est jamais « bonne ». Il y a des dettes irrécouvrables, et il y a des dettes qu'il est acceptable de conserver parce que vous les utilisez comme levier pour créer plus de richesse que vous ne pourriez le faire sans elles.

Et c’est ainsi que je vois les prêts étudiants. S’ils sont tenus à une réponse, je dis à la plupart des gens de ne pas rembourser leurs prêts étudiants plus tôt. Au lieu de cela, prenez cet argent et investissez-le. Tant que vos prêts étudiants ont des taux d'intérêt inférieurs à 10 % à long terme, votre argent devrait mieux se comporter en bourse que le taux d'intérêt de vos prêts.

Regardez-le de cette façon. Si je vous donnais le choix entre deux investissements :

- L'investissement A rapporte 10 % et est liquide (vous pouvez accéder à votre argent à tout moment)

- L'investissement B rapporte 5 % et n'est pas liquide (une fois que vous avez investi de l'argent, vous ne pouvez pas le récupérer avant de nombreuses années)

Lequel choisiriez-vous ?

Probablement l'investissement A. Mais en remboursant tôt vos prêts étudiants, vous choisissez l'investissement B. Dès que vous effectuez un gros remboursement de prêt, cet argent disparaît… vous ne pouvez plus l'utiliser pour autre chose :urgences, une nouvelle maison, une opportunité d'investissement, etc. C'est une autre raison pour laquelle je préfère conserver des liquidités supplémentaires et investir au lieu de rembourser un prêt étudiant plus tôt.

Mais… le remboursement des prêts étudiants est un rendement garanti, n'est-ce pas ?

L'investissement B présente cependant un gros avantage :le rendement est garanti.

Il n’y a aucun moyen de contourner ce problème :investir en bourse est risqué. Historiquement, les rendements boursiers sur le long terme sont stables et peuvent même atteindre une moyenne de 8 à 10 % par an. Mais nous savons tous que l’économie actuelle est incertaine. Vous pourriez faire mieux, ou vous pourriez faire pire.

Lorsque vous remboursez vos prêts étudiants, vous bénéficiez d’un rendement garanti. Pour chaque dollar supplémentaire que vous payez maintenant pour votre prêt étudiant, vous économisez en payant des intérêts sur ce dollar pour la durée restante de votre prêt. C'est aussi bien que de mettre cet argent dans votre poche. C’est pourquoi, si vous avez des prêts étudiants privés avec des taux d’intérêt élevés, il est logique de les rembourser plus tôt. Même si vous pouvez obtenir des rendements annuels moyens de 12 % ou plus du marché boursier, vous ne pouvez pas y compter.

C'est là que la décision devient délicate :tout dépend du rendement annuel moyen que vous espérez tirer de vos investissements et de sa comparaison avec le taux d'intérêt de votre prêt étudiant.

Voici trois exemples :

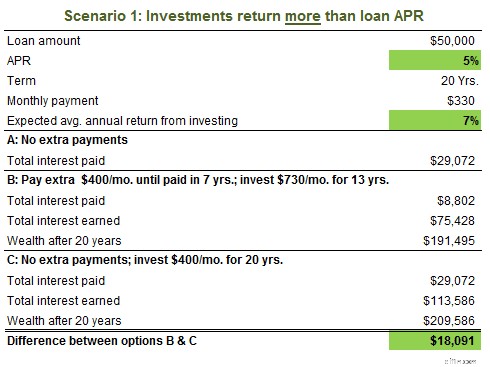

Dans ce scénario, vous bénéficiez de prêts étudiants à 5 % et d'un retour sur investissement annuel attendu de 7 %. Sur 20 ans, la différence entre rembourser vos prêts par anticipation et utiliser cet argent pour investir s’élève à 18 000 $. Ainsi, même une petite différence entre le rendement attendu et le TAEG du prêt peut rapporter beaucoup d'argent au fil du temps.

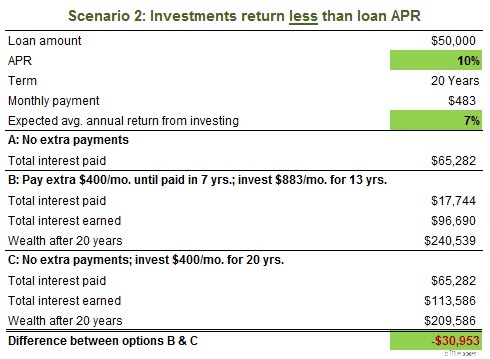

Dans le scénario 2, le TAEG élevé de 10 % du prêt est bien supérieur au rendement attendu de 7 %, et investir au lieu de rembourser le prêt par anticipation signifie perdre près de 31 000 $ sur 20 ans. C'est pourquoi il est judicieux de rembourser par anticipation les prêts étudiants à taux d'intérêt élevé.

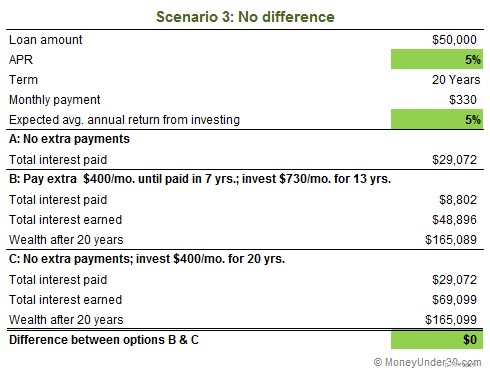

Dans notre dernier exemple, le prêt et le retour sur investissement annuel attendu sont les mêmes. Même si je pense personnellement que vous ferez mieux que 5 % en investissant dans des actions à long terme, de nombreuses personnes pourraient ne pas être d’accord. Dans ce cas, que vous investissiez ou remboursiez le prêt par anticipation, vous en ressortez quitte.

Alors, quel taux de rendement attendu devriez-vous utiliser pour faire votre propre calcul ? Je pense que 7 % est un objectif tout à fait raisonnable et peut même être conservateur. J'ai entendu Dave Ramsey utiliser 11 ou même 12 % comme retour sur investissement attendu. C’est possible, mais je ne parierais pas là-dessus. Si vous êtes un investisseur plus agressif, utilisez 10 %. Si vous êtes plus conservateur, tenez-vous-en à 6, voire 5 %.

Circonstances particulières

Il existe quelques situations qui changent les règles.

Plans de remboursement basés sur le revenu

Certains prêteurs vous permettent de réduire votre mensualité si vous ne gagnez pas beaucoup. Généralement, ce programme est conçu pour vous aider à démarrer dans un emploi de débutant ou si vous travaillez à temps partiel tout en recherchant un emploi à temps plein. Vous souhaiterez commencer à effectuer les remboursements complets de votre prêt étudiant dès que vous en aurez les moyens.

Avec des versements réduits, vous ne paierez peut-être pas beaucoup de capital chaque mois, ou vous ne paierez peut-être pas de capital du tout, juste des intérêts. À ce rythme-là, vous ne rembourserez jamais le prêt étudiant :les paiements s'étendront indéfiniment.

Acheter une maison

Dans certains cas, des dettes étudiantes importantes peuvent empêcher d'être admissible à un prêt hypothécaire.

Les prêteurs exigent que votre ratio dette/revenu global (la somme de vos versements mensuels de dette, y compris votre nouveau prêt hypothécaire, divisée par votre revenu mensuel brut) soit inférieur à une certaine limite (en moyenne, 40 %). Par exemple, si vous gagnez 60 000 $ par an (5 000 $ par mois) et que vous avez un remboursement de prêt étudiant de 300 $, un remboursement de voiture de 300 $ et que vous demandez un prêt hypothécaire avec un versement de 1 000 $, votre ratio est de 0,32 et OK.

Supposons cependant que vous soyez un récent diplômé d'une faculté de droit avec 1 400 $ de remboursement de prêt étudiant, aucune autre dette, que vous gagnez 85 000 $ par an et que vous demandez un prêt hypothécaire avec un paiement mensuel de 1 500 $. Cela place votre ratio à 0,41, soit un ratio trop élevé pour être admissible à l'hypothèque.

Vos options sont les suivantes :

- Réduisez le remboursement de votre prêt hypothécaire (en déposant davantage d'argent, en prolongeant la durée ou en trouvant une maison moins chère).

- Réduisez vos mensualités de prêt étudiant.

Malheureusement, payer un supplément pour vos prêts étudiants ne réduit pas votre paiement mensuel, cela réduit simplement le nombre de paiements que vous effectuerez. Dans ce cas, vous devrez parler à votre gestionnaire de prêts étudiants de la prolongation de votre durée ou du refinancement.

De nombreuses options intéressantes sont disponibles si vous souhaitez emprunter cette voie. Earnest est l'un de nos prêteurs préférés à l'heure actuelle :ils offrent des taux de refinancement parmi les plus bas disponibles et leur processus de demande est rapide et simple.

Ces types d’options ne sont pas idéales car elles vous coûteront plus d’argent en intérêts à long terme. Mais si vos objectifs incluent le remboursement de vos prêts étudiants dans 10 ans mais également l'achat d'une maison maintenant, vous pouvez prolonger la durée de remboursement de votre prêt, acheter la maison, puis recommencer à effectuer des versements mensuels supplémentaires pour vos prêts afin qu'ils soient remboursés selon le calendrier régulier.

Enfin, profitez d'un peu d'argent maintenant

Un dernier conseil, bien que controversé :une bonne raison de ne pas se montrer trop zélé pour rembourser tôt ses prêts étudiants est de profiter d’un peu d’argent maintenant. La plupart d’entre nous auront plus d’argent à mesure que nous vieillirons grâce à l’augmentation des salaires et à l’épargne que nous accumulons au fil du temps. Bien sûr, vous ne resterez pas jeune éternellement. L'une des blagues cruelles de la vie est que lorsque vous êtes jeune et actif, vous n'avez pas d'argent et que lorsque vous êtes vieux, vous avez de l'argent mais moins de vitalité.

N'allez pas gâcher vos finances futures pour le faire, mais ne comptez pas trop sur la retraite au point de négliger de voyager, de dîner et d'expérimenter de nouvelles choses maintenant.

Résumé

Pour récapituler, les avantages du remboursement anticipé des prêts étudiants sont les suivants :

- Un retour garanti sur votre argent en évitant les intérêts futurs

- Se désendetter plus rapidement

Les avantages de l'investissement sont :

- Potentiel d'un rendement supérieur à long terme

- Peut effectuer un retrait en cas d'absolue nécessité*

*Ne sous-estimez pas cela ; avoir accès à votre patrimoine est important. Lorsque vous remboursez vos dettes, vous augmentez votre valeur nette mais réduisez votre richesse liquide. Avoir 10 000 $ de dette étudiante en moins n'est pas la même chose que d'avoir 10 000 $ dans un fonds commun de placement.

Plus pour vous

-

Comptes fournisseurs vs comptes clients :quelle est la différence ?

Les comptes débiteurs et créditeurs sont le yin et le yang de lentreprise :lorsque les revenus et les dépenses restent en équilibre sain, lentreprise peut saisir des opportunités de croissance, et les

-

Démystifier l'IA et pourquoi le CRM et l'IA font bon ménage

Lintelligence artificielle (IA) est partout aujourdhui. Quil sagisse de recommandations personnalisées sur votre plate-forme dachat en ligne ou de streaming préférée, ditinéraires détaillés depuis vo

Dettes

- 12 meilleurs prêts personnels pour un bon crédit de 2022

- Qu'est-ce qu'un prêt de conversion d'actifs?

- Comment faire une demande de prêt personnel (et la différence entre chaque type)

- 10 meilleures sociétés de refinancement de prêts étudiants de 2022

- La crise financière de 2008 semble encore n'être qu'hier pour les femmes célibataires

- Solde du relevé par rapport au solde actuel

- Dois-je déclarer faillite ?

- 3 raisons de ne pas souscrire à un prêt personnel en 2019

- 10 Alternatives Mint.com:Les meilleurs choix pour gérer votre argent

-

De quelle cote de crédit avez-vous besoin pour un prêt auto?

De quelle cote de crédit avez-vous besoin pour un prêt auto? Tout le monde sait que les voitures coûtent cher (sans parler de la taxe de vente), mais les gens savent rarement comment leur pointage de crédit affecte le prix final quils paient. Soffrir une nouvel...

-

Combien coûte un divorce dans l'Ohio ?

Combien coûte un divorce dans l'Ohio ? Le mariage nest pas toujours heureux pour toujours. LOhio offre le choix dune annulation, une dissolution ou un divorce pour les couples mettant fin à leur mariage. Les honoraires davocat, les frais ...