Échapper au cycle de chèque de paie à chèque de paie :un guide pratique

Avoir peu d’argent sur son compte bancaire à la fin du mois est un sentiment de nausée pour de nombreuses personnes. Lorsque je remboursais mes dettes, je n’avais souvent presque rien sur mon compte à la fin du mois. Ce sentiment suscite l'effroi et évoque le sentiment que vous n'aurez jamais de soulagement.

Heureusement, il est possible d’arrêter de vivre d’un chèque de paie à l’autre. Avec quelques efforts, vous pouvez faire bien plus que joindre les deux bouts. En fait, vous pouvez renverser la situation et réussir. Ce guide explique comment procéder.

Comment briser le cycle de vie d'un chèque de paie à l'autre ?

Les difficultés financières sont un sentiment de solitude, mais il est possible de s'en libérer et de devenir financièrement stable . Malheureusement, de nombreux Américains vivent à la limite du bien-être financier.

Près de 70 % des Américains vivent régulièrement d'un salaire à l'autre, selon le Nasdaq . Gagner plus ne résout pas non plus le problème, puisque plus de 50 % des foyers aux revenus à six chiffres déclarent ne pas être en mesure de joindre les deux bouts.

Voici comment arrêter de vivre d’un chèque de paie à l’autre et atteindre vos objectifs à long terme.

1. Créer un budget

Il est essentiel d’établir un budget pour créer un flux de trésorerie net mensuel positif. Cela vous permet de créer un plan pour votre argent et de voir où va tout votre argent.

De plus, un budget vous aide à identifier les domaines dans lesquels vous pouvez réduire les coûts pour apporter un certain soulagement.

Heureusement, ce n’est pas si difficile de démarrer. Vous souhaitez commencer par noter toutes vos dépenses mensuelles. Ensuite, notez vos revenus, y compris tout ce qui concerne votre travail quotidien et vos activités annexes.

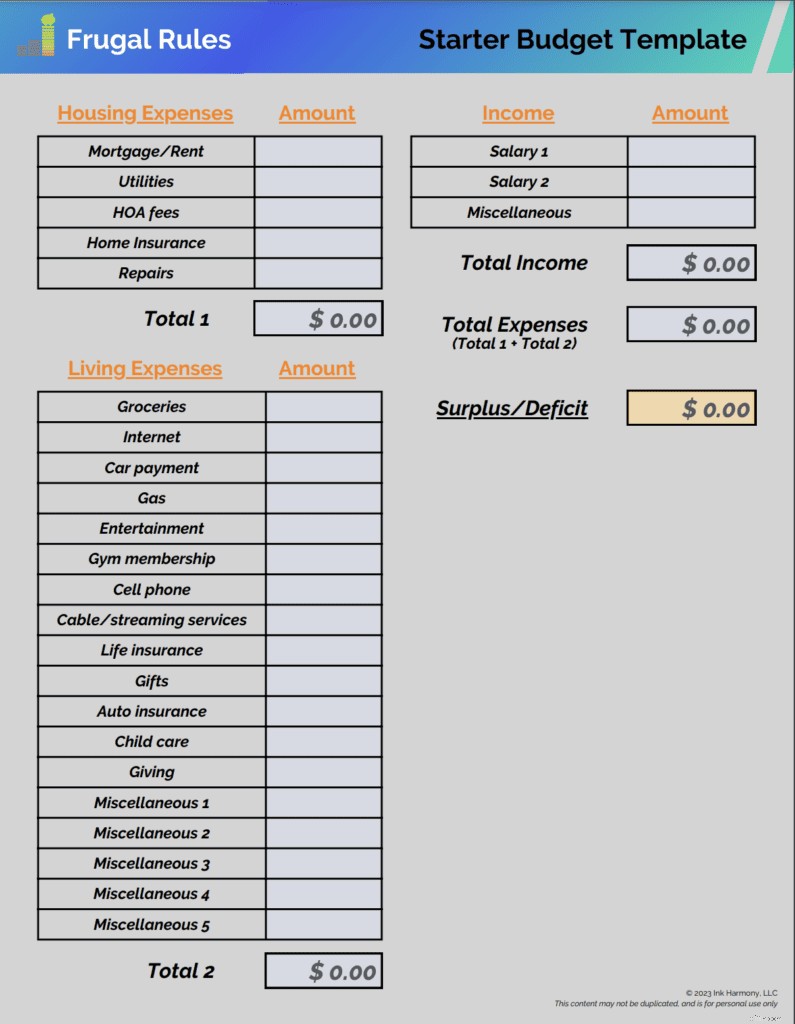

Vous pouvez télécharger notre exemple de modèle de budget ci-dessous pour démarrer un plan de base. Saisissez votre revenu mensuel dans le champ « Salaire 1 ».

Modèle de budget mensuel

Modèle de budget mensuel Si vous avez un partenaire, indiquez ses informations de salaire dans le champ « Salaire 2 ». Tout revenu que vous gagnez en parallèle doit être placé dans la section « Divers ».

Ensuite, remplissez les champs de dépenses avec les coûts qui s'appliquent à vous. Après avoir fourni toutes les informations, vous devriez voir une ligne de surplus ou de déficit en bas à droite de la feuille de calcul.

Téléchargez dès maintenant notre modèle de budget de démarrage gratuit

Si vous débutez dans la gestion financière, les applications de budgétisation sont un excellent moyen de simplifier le processus. Lisez notre guide sur les meilleures alternatives à Mint.com pour identifier les meilleurs choix.

N’y réfléchissez pas trop lorsque vous démarrez votre budget. Ce sont des finances personnelles, alors adaptez-les à votre situation.

Lisez notre guide sur comment créer un budget pour connaître les étapes à suivre pour l'optimiser.

2. Réduisez vos dépenses

La budgétisation est fantastique dans un domaine clé :elle vous révèle où va chaque dollar chaque mois. Soyez réaliste avec vous-même et recherchez les domaines dans lesquels vous dépensez trop.

Vous voulez vous demander quelle valeur vous retirez des dépenses inutiles. De plus, soyez réaliste quant à ce à quoi ressemblera votre vie si vous réduisez ces domaines.

En fin de compte, vous n'avez besoin que de quatre choses :

- Nourriture

- Abri

- Transport

- Utilitaires

Tout le reste peut être sujet à coupure. Voici quelques exemples :

Abonnements inutilisés : Si vous n'avez pas utilisé le service ou l'abonnement au cours des six derniers mois, annulez-le pour réaliser des économies instantanées.

Câble : Il s'agit d'une dépense facile à réduire si vous devez rompre le cycle de paie en paie. Les meilleures alternatives au câble peut vous aider à réduire vos coûts. Voici une liste des meilleurs choix de télévision en direct.

Dîner au restaurant : C'est une autre façon fantastique d'augmenter vos économies. Si le couper complètement vous semble impossible, coupez-le en deux pour économiser de l'argent.

Aucune de ces réductions ne doit être permanente, à moins que vous ne puissiez vivre sans elles. Cependant, ils offrent des moyens simples de réduire vos dépenses mensuelles. pour vous aider à créer une marge de manœuvre dans votre budget.

3. Créer un fonds d'urgence

La vie est pleine d'inattendus. Votre voiture tombe en panne ou vous devez remplacer un article dans votre maison et vous devez payer pour le réparer ou le remplacer.

Un fonds d'urgence est le meilleur moyen de préparer ces événements. Ce compte est la meilleure protection que vous puissiez avoir pour vous assurer contre l’accumulation inutile de dettes de carte de crédit. Il ne s’agit pas non plus de payer des dépenses imprévues, mais des urgences légitimes.

Un fonds d’urgence entièrement financé couvre trois à six mois de frais de subsistance. Ne laissez pas cette somme d'argent vous effrayer lorsque vous commencez à épargner, car vous n'y parviendrez pas du jour au lendemain.

Établissez plutôt un objectif à court terme d’économiser 500 $, puis 1 000 $. Utilisez ce montant comme tremplin pour atteindre un mois de frais de subsistance.

Vous pouvez même utiliser une application bancaire, comme Spruce Money. pour vous aider à établir et à poursuivre cet objectif. C'est gratuit et possède de nombreuses fonctionnalités utiles.

L'automatisation de votre épargne est le meilleur moyen de constituer votre épargne. La plupart des banques et des employeurs vous permettent d'établir une connexion gratuitement.

Un compte d’épargne à haut rendement dans une banque en ligne est souvent préférable car il comporte peu ou pas de frais et propose des tarifs compétitifs. Banque CIT est notre choix préféré et offre certains des meilleurs tarifs disponibles et le solde d'ouverture minimum requis est de seulement 100 $.

Lisez notre guide sur la façon de développer un fonds d'urgence pour en savoir plus.

4. Augmentez vos revenus

Réduire les dépenses n’est pas le seul moyen d’arrêter de vivre d’un salaire à l’autre. Il est également probable que vous deviez augmenter vos revenus.

Vous ne pouvez réduire qu’un montant limité, il peut donc être nécessaire de gagner de l’argent supplémentaire. Les fonds supplémentaires peuvent vous aider à augmenter le remboursement de vos dettes, à constituer votre budget, à épargner pour la retraite, et bien plus encore.

Commencez par votre emploi actuel pour savoir s’il existe des opportunités d’augmenter vos revenus. Ensuite, vous devrez peut-être lancer une activité secondaire pour ajouter une autre source de revenus.

Les emplois parallèles flexibles seront votre meilleur choix pour travailler autour de votre travail à temps plein. Vous pouvez même exercer des emplois au noir qui paient en espèces. N'oubliez pas de retenir une partie de vos revenus pour payer vos impôts.

Notre premier choix est de livrer ou de conduire avec Uber . Vous pouvez livrer des repas dans des restaurants locaux ou conduire des passagers vers une destination particulière.

Sortez des sentiers battus pour trouver des idées d'activités annexes pour augmenter judicieusement vos revenus et les fonds supplémentaires. Investir de l'argent dans ce qui va vous aider le plus rapidement est la meilleure façon de gérer l'argent supplémentaire.

Lisez notre guide sur comment gagner de l'argent en parallèle pour identifier les meilleurs choix pour augmenter vos revenus.

5. Attaque de la dette

Les dettes à taux d’intérêt élevés sont une cause fréquente du fait de vivre d’un chèque de paie à l’autre. Les intérêts peuvent être étouffants et rendre difficile le remboursement de la dette et atteindre la stabilité financière.

Cela est particulièrement vrai dans un contexte de hausse des taux d’intérêt, qui ne fait qu’alourdir le fardeau. Si vous êtes endetté, procédez comme suit :

- Arrêtez de créer davantage de dettes

- Énumérez toutes vos dettes

- Créez un plan pour le rembourser

L’approche boule de neige de la dette est un moyen populaire d’éliminer la dette. Voici comment cela fonctionne.

Alternativement, vous pouvez utiliser la méthodologie de l’avalanche de dettes. C'est ainsi que fonctionne la philosophie des avalanches.

Les deux méthodes fonctionnent. Sélectionnez celui qui, selon vous, fonctionnera le mieux pour vous et attaquez-vous à la dette avec vengeance.

Si vous avez une dette de carte de crédit à taux d’intérêt élevé, vous pourriez trouver les taux trop étouffants. La consolidation de dettes est un choix potentiel qui vous permet de réduire les taux d’intérêt et d’intensifier vos remboursements à mesure que davantage est consacré au capital.

Cela fonctionne de la même manière que la consolidation de dettes étudiantes. Vous combinez la dette en un seul montant, vous permettant ainsi d'effectuer un seul paiement mensuel.

Cela peut apporter un certain soulagement si vous payez plus de 20 % d’intérêts sur vos cartes de crédit. Faites preuve de diligence raisonnable avant de choisir un prêteur pour consolider votre dette.

Lisez notre guide sur les meilleurs endroits pour obtenir un prêt personnel non garanti pour en identifier un qui correspond à vos besoins.

SoFi est notre premier choix, il offre des tarifs compétitifs et peut vous aider à rembourser vos dettes plus rapidement.

6. Faites fructifier vos économies

Un fonds d’urgence est essentiel pour arrêter de vivre d’un chèque de paie à l’autre. Cela fait partie d’une philosophie qui recherche activement des moyens d’économiser de l’argent.

Cependant, ne vous contentez pas de vos économies d’urgence. Il est préférable de rechercher activement des opportunités de réduire et d’appliquer ces économies à d’autres besoins.

Les domaines potentiels incluent :

- Planification de la retraite

- Épargner pour acheter une maison

- Planification des vacances

- Épargner pour les études universitaires de vos enfants

- Planification d'autres dépenses importantes

Ne pas avoir d'économies rendra tous ces objectifs plus difficiles à atteindre.

*Connexe :Vous avez un chèque à encaisser ? Voici notre guide sur les meilleurs endroits pour encaisser un chèque près de chez moi et obtenir de l'argent maintenant.*

CIT Bank est un choix fantastique pour faire fructifier votre épargne et dispose d'un solde d'ouverture minimum de 100 $. Créez un compte et automatisez les transferts vers celui-ci à chaque période de paie.

Lisez notre guide sur les façons d'économiser de l'argent chaque mois pour identifier d'autres opportunités d'économies d'argent.

7. Surveillez vos dépenses

Vivre d’un chèque de paie à l’autre peut facilement devenir un mode de vie. Si vous n’êtes pas au top de vos finances, il est facile de retomber dans vos vieilles habitudes de dépenses.

Un moyen utile d’éviter cela est de surveiller régulièrement vos dépenses. Recherchez les zones où se produit une inflation du style de vie et réduisez-la.

Avoir des ressources supplémentaires fait du bien, surtout quand cela résulte d’une réduction des dépenses. Cependant, ne soyez pas trop à l’aise et commencez à dépenser ces ressources pour des choses qui n’apportent que peu de valeur.

Tiller est une application de budgétisation utile qui peut vous aider à éviter les dépenses excessives. Il met toute l'activité de votre compte courant dans une feuille Google ou Excel.

Vous pouvez utiliser ces informations pour surveiller vos dépenses et vos paiements mensuels. Cela vous aide à prendre des décisions éclairées pour améliorer vos finances.

Ce qu'il faut éviter

Il est compréhensible de vouloir une solution rapide lorsque vous faites face à des difficultés financières. Cela demande beaucoup de travail, mais il est possible d'arrêter de vivre d'un salaire à l'autre.

Cependant, voici quelques choses à éviter lorsque vous êtes dans une situation financière difficile.

Prêts sur salaire :Les prêts sur salaire se présentent comme un moyen de soulager vos difficultés budgétaires. C'est un mensonge. Les prêteurs sur salaire facturent souvent des taux d’intérêt exorbitants et créent un cycle d’endettement.

Lisez notre guide sur les alternatives de prêt sur salaire cela vous servira mieux.

Applications d'avance de chèque de paie :Applications d'avance de fonds sont un outil populaire pour accéder à votre chèque de paie avant de le recevoir.

Malheureusement, ils ne constituent qu’une solution temporaire et peuvent établir un cycle dangereux, susceptible d’avoir un impact sur votre cote de crédit. Lisez notre guide sur les applications comme Dave pour en savoir plus.

Cartes de crédit :Les cartes de crédit peuvent être un outil efficace pour gérer vos finances. Ils peuvent également être un horrible moyen de gonfler vos dépenses. Pire encore, les utiliser à mauvais escient peut vous amener à vous endetter.

Si vous êtes aux prises avec le coût de la vie, envisagez une activité secondaire pour une carte de crédit. Des emplois de livraison comme DoorDash sont un bon choix pour en faire plus. Utilisez vos revenus pour couvrir vos besoins au lieu d'utiliser mal une carte de crédit.

Les ressources ci-dessus se présentent comme une solution pour joindre les deux bouts. Ils sont au mieux un mirage et n’apportent que peu de soulagement. Il est préférable de chercher des moyens de dépenser moins et de gagner plus pour vous libérer de votre situation.

Résultat

Nous avons tous soif de liberté. Vivre d’un chèque de paie à l’autre n’est pas la liberté. C’est trop lourd. Briser le cycle demande du travail et de la persévérance.

Atteindre la liberté nécessite de savoir pourquoi. Pourquoi voulez-vous vivre une meilleure vie financière ? Cela vous est personnel, mais cela vous donne la motivation nécessaire pour continuer le combat et atteindre la destination que vous désirez.

À quelle fréquence révisez-vous votre budget mensuel ?

John Schmoll

Je m'appelle John Schmoll, ancien agent de change, titulaire d'un MBA, rédacteur financier publié et fondateur de Frugal Rules.

En tant que vétéran du secteur des services financiers, j'ai travaillé comme administrateur de fonds communs de placement, banquier et courtier en valeurs mobilières et j'étais titulaire d'une licence des séries 7 et 63, mais j'ai abandonné tout cela en 2012 pour aider les gens à apprendre à gérer leur argent.

Mon objectif est de vous aider à acquérir les connaissances dont vous avez besoin pour devenir financièrement indépendant grâce à des outils financiers testés personnellement et à des solutions permettant d'économiser de l'argent.

-

7 livres que vous pouvez lire sur l'argent et le succès qui ne sont pas totalement ennuyeux

Lire sur largent et le succès peut souvent être une fête de la sieste. Entre tous les nombres, langage des affaires fade, et les acronymes économiques (sérieusement, quen est-il de lobsession du monde

-

Conservation des documents :un guide pour les petites entreprises

Les propriétaires de petites entreprises ne savent jamais quand ils auront besoin dun élément dinformation clé, tel quun état financier ou une assurance politique. Voici comment développer une politiq

Dettes

- Actif et passif :un guide sur la santé financière

- Prêts hypothécaires inversés :un guide complet pour la planification de la retraite

- 6 prêts à court terme pour mauvais crédit pour 2022

- Brexit et gouvernement faible :une leçon dramatique de l'économie grecque

- Examen de prêt personnel de remboursement

- Inflation :Qu'est-ce que c'est, et 10 façons d'y faire face

- Comment économiser pour un acompte en 2021 :15 façons intelligentes de commencer

- Dois-je rembourser mon prêt hypothécaire plus tôt?

- Top 3 des prêts pour mauvais crédit avec paiements mensuels

-

Avantages et inconvénients des actions émises

Avantages et inconvénients des actions émises Les sociétés émettent des actions pour collecter des fonds. Chaque action représente une petite part de propriété de la société, et les personnes qui achètent les actions reçoivent le droit de bénéfic...

-

Mise à jour de stimulation :les législateurs doivent agir rapidement pour éviter la péremption des paiements mensuels du crédit d'impôt pour enfants

Mise à jour de stimulation :les législateurs doivent agir rapidement pour éviter la péremption des paiements mensuels du crédit d'impôt pour enfants Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...