11 étapes pour améliorer votre pointage de crédit

Votre pointage de crédit joue un rôle important dans de nombreux aspects de votre vie, du taux que vous obtenez sur un prêt automobile à la réussite d'une vérification des antécédents pour l'emploi de vos rêves. À bien des égards, un mauvais crédit peut vous empêcher de réaliser vos plans à court et à long terme. Heureusement, l'amélioration de votre pointage de crédit n'est pas un mystère. c'est un processus simple qu'il vous suffit de suivre de manière cohérente.

Étape 1 :Vérifiez votre pointage de crédit

Vous ne pouvez pas commencer à modifier votre pointage de crédit si vous ne savez pas quel est votre pointage de crédit. C'est logique, non ? Alors, qu'est-ce que c'est et où mets-tu la main dessus ?

Votre pointage de crédit est déterminé en fonction de votre historique de crédit. Des actions telles que votre historique de paiement, les types de crédit et le montant du crédit sont signalées et enregistrées. Un comportement positif, comme effectuer des paiements à temps, améliore votre pointage de crédit. Les informations négatives, comme les retards de paiement ou les faillites, nuisent à votre crédit.

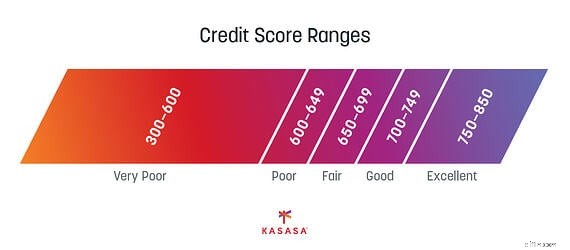

Votre pointage de crédit est un nombre compris entre 300 et 850 et est construit en regardant les sept dernières années de l'histoire. Plus le nombre est bas, plus le crédit est faible.

La première étape pour réparer votre crédit est de savoir exactement où vous en êtes. Trop de gens savent qu'ils ont un "mauvais crédit", mais ne savent pas exactement quelle est leur cote de crédit ou quelles sont les notes négatives sur leur dossier de crédit. Chaque Américain a droit à une copie gratuite de son dossier de crédit auprès des trois principaux bureaux de crédit. Vous pouvez demander vos rapports de solvabilité gratuits ici.

La première étape pour réparer votre crédit est de savoir exactement où vous en êtes. Trop de gens savent qu'ils ont un "mauvais crédit", mais ne savent pas exactement quelle est leur cote de crédit ou quelles sont les notes négatives sur leur dossier de crédit. Chaque Américain a droit à une copie gratuite de son dossier de crédit auprès des trois principaux bureaux de crédit. Vous pouvez demander vos rapports de solvabilité gratuits ici.

Étape 2 :Supprimez les éventuelles erreurs

Maintenant que vous avez votre rapport de solvabilité, parcourez-le pour voir ce qui a un impact négatif sur votre pointage de crédit (également appelé marque dérogatoire). Il peut s'agir de retards de paiement, d'un compte en recouvrement ou d'un défaut de paiement sur un prêt. Certaines d'entre elles pourraient être légitimes, et nous verrons comment les traiter dans un instant, mais pour le moment, nous recherchons tout ce qui pourrait être une erreur.

Si vous trouvez une erreur, vous devrez envoyer une lettre au créancier (quelle que soit la société qui prétend que vous lui devez de l'argent) pour l'informer de l'erreur. La Federal Trade Commission (FTC) fournit un modèle de lettre gratuit pour déposer ce litige.

Il existe d'autres sociétés, comme Credit Karma, qui fournissent des outils numériques pour vous aider à identifier et à contester les erreurs sur votre rapport.

Étape 3 :Réglez ce que vous pouvez

Une fois que nous avons éliminé toutes les erreurs de votre rapport, vous devez vous concentrer sur la résolution de ce que vous pouvez, c'est-à-dire votre dette légitime. Il existe une technique appelée "payer pour supprimer". Essentiellement, vous appelez l'agence de recouvrement qui détient la dette et lui demandez de supprimer la marque dérogatoire une fois que vous avez réglé la dette. Toutes les agences ne le feront pas car la légalité de le faire est quelque peu discutable.

Que vous choisissiez ou non d'essayer de négocier un accord "payer pour supprimer", vous devriez essayer de régler toutes les dettes que vous pouvez, car cela aidera toujours votre pointage de crédit.

Étape 4 :Donnez la priorité au remboursement de la carte

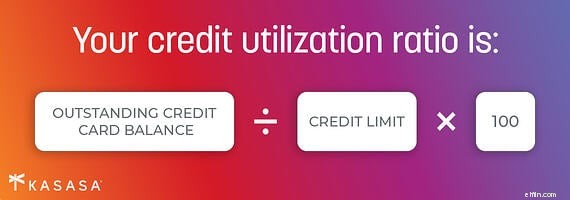

L'un des facteurs pris en compte dans votre cote de crédit est ce qu'on appelle « l'utilisation du crédit ». Il s'agit du montant de crédit que vous avez utilisé par rapport à votre limite de crédit totale combinée. Pour des raisons de calcul simple, imaginez que vous avez une ligne de crédit de 1 000 $. Vous en dépensez 500 $. Vous avez utilisé 50 % de votre crédit (500 $/1 000 $).

Une règle générale consiste à essayer de maintenir votre utilisation du crédit en dessous de 30 %. Plus c'est bas, mieux c'est, car c'est un indicateur de la façon dont vous gérez votre dette.

Pour vous aider à améliorer votre pointage de crédit, si vous avez plus d'une carte de crédit, recherchez le compte avec le pointage d'utilisation le plus élevé (celui qui est sur le point d'être au maximum) et payez-le. Une carte avec une limite de 100 $ et 99 $ dépensés aura une utilisation du crédit de 99 %. Une carte avec une limite de 1 000 $ et des dépenses de 90 $ aura une utilisation du crédit de 9 %. Dans cette étape, vous recherchez une solution bon marché et rapide. Ceci est différent d'une stratégie pour sortir de la dette; si tel est votre objectif, ou si les soldes sont similaires, ciblez le compte de crédit avec le taux d'intérêt le plus élevé.

Étape 5 :Automatisez le paiement des factures

La meilleure chose que vous puissiez faire pour votre crédit est de payer vos factures à temps, régulièrement et intégralement. Parfois, nous ne payons pas à temps, même lorsque nous le pouvions, simplement parce que nous sommes humains et que nous oublions. Supprimez l'option d'oublier et de vous inscrire aux paiements automatiques.

Le paiement des factures est si précieux pour les entreprises qui attendent de recevoir votre paiement que de nombreuses institutions factureront des frais pour les paiements individuels. Renseignez-vous auprès de chaque assureur, opérateur de téléphonie mobile et institution financière pour connaître les avantages de la mise en place d'un paiement récurrent.

Étape 6 :Gardez les comptes ouverts

Une autre variable fortement pondérée dans votre pointage de crédit est la durée d'un compte. Certaines personnes vous conseilleront d'annuler votre carte de crédit lorsqu'elle sera payée afin d'éliminer la tentation. Si vous sentez que vous en avez besoin, faites-le certainement, mais vous supprimerez une ancienne ligne de crédit. Envisagez de couper la carte mais de garder le compte ouvert. Si vous êtes toujours tenté, contactez la compagnie de carte de crédit et demandez-lui de réduire votre limite de crédit.

Étape 7 :Automatisez la création de crédits

N'oubliez pas que le crédit se construit en remboursant avec succès les dettes à temps. Un moyen simple de s'en assurer est de placer de petits paiements récurrents sur une carte, puis de les faire automatiquement rembourser intégralement chaque mois. Par exemple, mettez votre facture d'eau en paiement automatique. Faites en sorte que ce soit la seule facture sur cette carte de crédit et configurez la carte pour qu'elle soit payée en totalité chaque mois.

Étape 8 :Devenez un utilisateur autorisé

Votre pointage peut bénéficier en devenant un utilisateur autorisé sur un compte de quelqu'un qui a déjà un bon pointage de crédit. Étant donné que la durée d'ouverture d'un compte est un facteur, vous voudrez peut-être vous tourner vers vos parents ou vos grands-parents. N'obtenez pas de carte physique et n'utilisez pas cette ligne de crédit pour vos achats, vous n'en avez pas besoin. Vous voulez juste votre nom sur le compte afin de pouvoir bénéficier de leur bon comportement.

Étape 9 :Faites comptabiliser les paiements de loyer

Toutes les factures ne sont pas signalées. Par exemple, vos paiements de loyer ne vous aident pas à accumuler du crédit, même s'il s'agit probablement de votre facture mensuelle la plus chère. Il existe des services de signalement qui vous aideront à vous assurer que votre loyer aide à bâtir votre crédit.

Ces services fonctionnent soit en contactant votre propriétaire, soit en servant d'intermédiaire pour effectuer vos paiements de loyer (vous leur faites un chèque, puis ils paient votre propriétaire). Vous devrez probablement payer des frais mensuels pour ce service, mais cela pourrait en valoir la peine pour augmenter votre pointage de crédit.

Étape 10 :Envisagez d'autres produits

Un autre produit auquel vous pourriez envisager de vous inscrire est Experian's Boost. Cette fonctionnalité vous aide à obtenir un crédit pour vos factures de téléphone et de services publics. Assurez-vous de lire les termes et conditions de tout programme offrant pour vous aider à améliorer votre crédit. Connaissez les coûts, la durée de l'engagement et les avantages avant de vous inscrire.

Étape 11 :N'ouvrez pas de nouveaux comptes

Il y a deux problèmes à prendre en compte lors de l'ouverture de nouveaux comptes.

Tout d'abord, la demande de compte nécessite généralement une enquête de crédit. Il existe deux types de vérifications de crédit fermes et souples. Les retraits en douceur sont souvent effectués pour des choses comme une vérification des antécédents et n'ont pas d'impact sur votre pointage de crédit. Les tirages durs sont effectués lorsque vous demandez une marge de crédit (comme un prêt automobile) et ils réduisent votre pointage de crédit de 5 à 20 points.

Deuxièmement, l'ouverture rapide de plusieurs nouveaux comptes montre que vous cherchez à obtenir beaucoup de crédit, ce qui peut être interprété comme des difficultés financières. Renoncez à ces impressions en n'ouvrant de nouveaux comptes de crédit que lorsque cela vous sera bénéfique à long terme.

Fixer votre pointage de crédit n'est pas difficile, mais cela vous oblige à suivre certaines règles de base et à vous y tenir :connaissez vos scores, payez à temps et en totalité, obtenez un crédit pour tout, puis continuez à surveiller votre crédit. Répéter ces étapes augmente votre crédit, peut-être pas immédiatement, mais avec succès.

-

Réparation de crédit à faire soi-même :Réparez vous-même un mauvais crédit en 10 étapes faciles

Pour réparer votre mauvais crédit, vous pouvez prendre un certain nombre de mesures puissantes, notamment rembourser les soldes de vos cartes de crédit, toujours effectuer des paiements à temps et all

-

Comment améliorer votre pointage de crédit (à tout âge)

Votre pointage de crédit joue un rôle important dans de nombreux aspects et étapes de votre vie, du taux que vous obtenez sur un prêt à la réussite dune vérification des antécédents pour lemploi de vo

Dettes

- Comment obtenir votre score de balise

- Comment augmenter votre pointage de crédit en seulement 30 jours

- Votre pointage de crédit — et pourquoi c'est important

- Comment améliorer votre pointage de crédit

- Finances en 5 minutes :vérifier votre pointage de crédit

- 3 façons dont votre chien ruine votre pointage de crédit

- Comment améliorer votre pointage de crédit

- Comment réparer votre pointage de crédit en 6 étapes

- Comment augmenter votre pointage de crédit :les 5 meilleurs conseils

-

10 hacks de crédit pour améliorer rapidement votre pointage de crédit

10 hacks de crédit pour améliorer rapidement votre pointage de crédit Que vous essayiez dacheter une maison ou de postuler pour un nouvel emploi, un prêt ou une carte de crédit, votre pointage de crédit a un impact sur de nombreux domaines de votre vie. Votre pointage d...

-

Comment obtenir votre pointage de crédit

Comment obtenir votre pointage de crédit Tout comme vous auriez un bilan de santé annuel, une vérification de crédit régulière peut vous aider à vous assurer que vos finances sont sous contrôle. À tout le moins, vous devriez vérifier votre p...