Qu'est-ce qu'un pointage de crédit ?

Un pointage de crédit est un nombre représentatif de la situation financière et de crédit d'un individu et de sa capacité à obtenir une aide financière des prêteurs. PrêteursIntermédiaire financierUn intermédiaire financier fait référence à une institution qui agit comme intermédiaire entre deux parties afin de faciliter une transaction financière. Les institutions communément appelées intermédiaires financiers comprennent les banques commerciales, Banques d'investissement, fonds communs de placement, et les fonds de pension. utiliser le pointage de crédit pour évaluer la qualification d'un emprunteur potentiel pour un prêt et les conditions spécifiques du prêt. Essentiellement, il sert à déterminer la capacité de l'emprunteur à rembourser le montant emprunté en temps voulu. L'évaluation du pointage de crédit est fournie par une agence d'évaluation du crédit à la consommation telle qu'Equifax ou TransUnion.

Qui utilise les cotes de crédit ?

Toute organisation qui prête de l'argent comme source d'affaires utilise les cotes de crédit pour évaluer l'admissibilité d'un emprunteur. Ces organisations incluent spécifiquement les banquesLes meilleures banques aux États-Unis.Selon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. , sociétés de cartes de crédit, les prêteurs basés sur la fintech, les compagnies d'assurance, propriétaires, organismes gouvernementaux, et les sociétés de prêts hypothécaires.

Il peut s'agir de tout individu ou organisation qui cherche à prêter de l'argent à quelqu'un ou à conclure un contrat qui exigera qu'une autre partie les rembourse dans un délai prédéterminé.

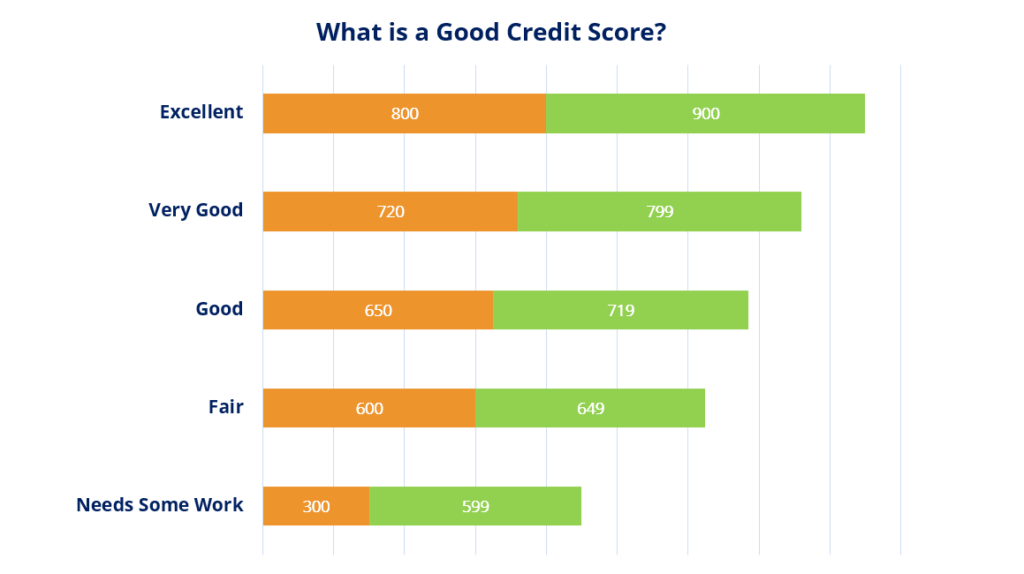

Qu'est-ce qu'un bon pointage de crédit ?

Un pointage de crédit varie de 300 à 850. Plus votre pointage de crédit est élevé, meilleure est votre réputation en tant qu'emprunteur. Un pointage de crédit respectable est au-dessus 670 .

Comment améliorer votre pointage de crédit

1. Payez vos factures à temps

Rembourser ce qui est dû à temps systématiquement établira votre crédibilité en tant qu'emprunteur. Construire votre historique de crédit prend du temps et rembourser régulièrement ce que vous devez en temps opportun est considéré comme l'un des plus grands indicateurs de votre solvabilité.

Pour les prêteurs, les modèles de comportement passés sont considérés comme des indicateurs clés de l'avenir. Par conséquent, prouver aux prêteurs que vous êtes capable de rembourser à temps contribue à améliorer votre pointage de crédit.

2. Réduisez le montant global de vos prêts

Rembourser de manière proactive plus que ce qui est dû vous aidera en fin de compte à vous présenter comme un emprunteur crédible, qui non seulement rembourse, mais qui le fait avant la date d'échéance. Cela peut également réduire les paiements d'intérêts. Frais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance par le biais de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi sur des fonds empruntés.

Par exemple, si vous avez les moyens de rembourser par anticipation votre prêt hypothécaireUn prêt hypothécaire est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt pour environ 80% de la valeur de la maison., puis ce faisant, vous avez l'air d'un emprunteur crédible et votre cote de crédit s'améliorera.

3. Gérez efficacement les cartes de crédit :

Cartes de créditCarte de créditUne carte de crédit est une carte simple mais non ordinaire qui permet au propriétaire d'effectuer des achats sans sortir aucune somme d'argent. Au lieu, en utilisant un crédit, s'il est utilisé avec diligence, sont un excellent moyen d'améliorer votre pointage de crédit. Idéalement, vous ne devriez pas dépenser plus de 35% de votre limite de crédit. Suivre cette pratique vous aidera à contrôler le montant total de votre dette et à vous assurer que vous êtes en mesure de rembourser facilement le financement qui vous a été accordé. Les prêteurs examinent spécifiquement le montant de votre crédit disponible que vous avez réellement emprunté. De nouveau, taux plus élevé avec les prêteurs, c'est une bonne idée de ne pas accéder à plus de 35% de votre crédit disponible à un moment donné. Donc, par exemple, si vous avez une carte de crédit avec un 5 $, 000 marge de crédit, vous ne devriez pas laisser votre solde impayé pour cette carte dépasser 1 $, 700-1 $, 800.

4. N'achetez pas ce que vous ne pouvez pas vous permettre

En règle d'or, n'achetez pas des choses que vous ne pouvez pas payer immédiatement. S'il est pratique d'acheter des choses à crédit, s'il y a quelque chose que vous ne pouvez pas vous permettre immédiatement avec les fonds dont vous disposez, il est généralement préférable de regarder dans l'autre sens.

Maintenir la santé financière consiste à prendre les bonnes décisions pour vous-même dans le cadre général des choses et à ne pas vous livrer à des achats impulsifs que vous pourriez regretter plus tard.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Taux En Pourcentage Annuel (TAEG)Taux En Pourcentage Annuel (TAEG)Le Taux En Pourcentage Annuel (TAEG) est le taux d'intérêt annuel qu'un individu doit payer sur un prêt, ou qu'ils reçoivent sur un compte de dépôt. Finalement, APR est un terme de pourcentage simple utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent.

- ArrearsArrearsArrears fait référence aux paiements en retard et qui sont censés être effectués à la fin d'une période donnée après avoir manqué les paiements requis.

- Fair Credit Billing Act (FCBA)Fair Credit Billing Act (FCBA)Le Fair Credit Billing Act (FCBA) est une loi fédérale américaine qui prescrit la protection des consommateurs contre l'exploitation par les créanciers par le biais d'erreurs de facturation. Enac

- Engagement de prêtEngagement de prêtUn engagement de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. L'accord donne aux prêteurs une marge de manœuvre pour rembourser les prêts tout en protégeant leur position de prêt. De la même manière, en raison de la transparence de la réglementation, les emprunteurs ont des attentes claires

-

Qu'est-ce qu'un pointage de crédit équitable ?

Lorsque vous devez demander un nouveau type de financement, quil sagisse dune carte de crédit ou dun prêt automobile, vous pourriez commencer à prêter attention à votre cote de crédit. Après tout, l

-

Qu'est-ce qu'un bon pointage de crédit ?

Malgré limpact que les cotes de crédit peuvent avoir, de nombreuses personnes comprennent mal ce quelles sont et comment elles sont calculées. Votre crédit affecte tous les aspects de votre vie dune

Finances

- Qu'est-ce que le crédit intrajournalier ?

- Qu'est-ce qu'une amnistie de crédit?

- Qu'est-ce qu'une cote de crédit B ?

- Que signifie un pointage de crédit R9 ?

- Qu'est-ce que le Cashback ?

- Qu'est-ce que l'analyse de crédit ?

- Qu'est-ce qu'un score FICO ?

- Qu'est-ce qu'un bon pointage de crédit pour acheter une voiture ?

- Quelle est la cote de crédit la plus élevée ?

-

Qu'est-ce qu'un bon pointage de crédit ?

Qu'est-ce qu'un bon pointage de crédit ? Vous êtes-vous déjà demandé :Quest-ce quun bon pointage de crédit ? Cest une question normale, surtout si vous songez à acheter une maison, une voiture ou à faire approuver une carte de crédit. Avan...

-

Qu'est-ce qu'un score FICO ?

Qu'est-ce qu'un score FICO ? Si vous avez déjà tenté dobtenir un prêt ou demandé une carte de crédit, vous avez probablement entendu le terme score FICO mentionné à plusieurs reprises. Cependant, si vous venez détablir votre cr...