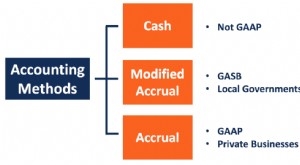

Qu'est-ce que la base de caisse modifiée ?

La comptabilité de caisse modifiée fait référence à une méthode comptable qui utilise les caractéristiques des méthodes de comptabilité d'exercice et de comptabilité de caisse. On l'appelle aussi comptabilité hybride, où la comptabilité de caisse est utilisée pour préparer les états financiers avec l'ajout d'ajustements de comptabilité d'exercice.

La comptabilité de caisse modifiée est généralement utilisée pour le reporting interne par les petites entreprises privéesPetites et moyennes entreprises (PME)PME, ou petites et moyennes entreprises, sont définis différemment dans le monde. Le pays dans lequel une entreprise opère fournit les, fabricants, et détaillants.

La comptabilité de caisse identifie une transaction chaque fois qu'il s'agit de liquidités. D'où, les revenus seront enregistrés lorsqu'il y aura un encaissement, et une dépense sera enregistrée chaque fois qu'il y aura un paiement en espèces.

Dans la comptabilité d'exerciceComptabilité d'exerciceDans la comptabilité financière, les charges à payer font référence à l'enregistrement des revenus qu'une entreprise a gagnés mais pour lesquels elle n'a pas encore reçu de paiement, et le, les revenus seront enregistrés lorsqu'ils seront gagnés et les dépenses seront enregistrées chaque fois qu'elles seront encourues, indépendamment des variations de trésorerie. En utilisant à la fois les méthodes de comptabilité de caisse et de comptabilité d'exercice, la méthode de comptabilité de caisse modifiée équilibre mieux les détails des éléments comptables à court et à long terme.

Sommaire

- La comptabilité de caisse modifiée fait référence à une méthode comptable qui utilise les caractéristiques des méthodes de comptabilité de caisse et de comptabilité d'exercice.

- Elle fournit des informations financières plus pertinentes que la base des coûts et est moins chère que la comptabilité d'exercice.

- La comptabilité de caisse modifiée n'est pas conforme aux règles GAAP et IFRS. Par conséquent, il est principalement utilisé à des fins de comptabilité interne dans les petites entreprises privées.

Caractéristiques de la base de caisse modifiée

1. Il suit la méthode de comptabilité de caisse pour l'enregistrement des éléments à court terme. Il enregistre presque tous les éléments du compte de résultat selon la comptabilité de caisse. Cependant, stocks et comptes clientsComptes clientsLes comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les sociétés autorisées ne sont pas inscrites au bilan.

2. Il suit la méthode de la comptabilité d'exercice pour l'enregistrement des éléments à long terme au bilan. Il enregistre au bilan les dettes à long terme et les immobilisations et les dotations aux amortissements des immobilisations associées au compte de résultat.

3. La méthode de comptabilité de caisse modifiée utilise la comptabilité en partie double. Un jeu complet d'états financiers peut être construit à l'aide de la méthode. Il nécessite qu'une entrée équivalente et opposée soit créée dans un compte différent. Une comptabilité de caisse modifiée ne peut pas être obtenue à l'aide d'un système de comptabilité en partie unique.

4. Les informations financières fournies par la méthode de comptabilité de caisse modifiée sont plus pertinentes que la méthode de comptabilité de caisse. La tenue d'un ensemble de registres d'exercice est plus coûteuse que les registres fournis par la méthode de comptabilité de caisse modifiée. Par conséquent, la comptabilité de caisse modifiée peut être considérée comme une méthode de comptabilité rentable Qu'est-ce que la comptabilité ? La comptabilité implique l'enregistrement, régulièrement, des transactions financières d'une entreprise. Avec une comptabilité appropriée, les entreprises en sont capables.

5. Aucune règle n'est imposée sur l'utilisation de la comptabilité de caisse modifiée. Cependant, s'il est utilisé, il devrait y avoir une cohérence dans la manière dont les transactions sont traitées, les états financiers qui en résultent sont donc similaires dans le temps.

6. Cela n'est pas autorisé en vertu des principes comptables généralement reconnus (PCGR) ou des normes internationales d'information financière (IFRS). Cela implique qu'une entreprise utilisant la méthode de la comptabilité de caisse modifiée devra ajuster les transactions qui ont été enregistrées sur la base de la comptabilité de caisse pour les rendre fondées sur la comptabilité d'exercice ; autrement, le vérificateur externe n'approuvera pas les états financiers.

Cependant, les changements requis sont moindres que si l'entreprise avait utilisé la méthode de la comptabilité de caisse. Dans ce cas, une transition complète vers la comptabilité d'exercice aurait été nécessaire.

7. Il peut être utilisé lorsqu'il n'est pas nécessaire de se conformer aux PCGR ou aux IFRS. Il peut être utilisé par des entreprises privées dont les états financiers sont à usage interne uniquement, et le financement n'est pas nécessaire.

Base de caisse vs. Base de caisse modifiée

La comptabilité de caisse ne traite que les comptes de caisse. Il peut être utilisé lorsque des articles tels que de l'argent, le revenu, coût des marchandises vendues, équité, et les dépenses doivent être enregistrées. Il ne peut pas être utilisé pour enregistrer des comptes de régularisation, comme l'inventaire, prêts, ou des immobilisations.

Au contraire, la comptabilité de caisse modifiée peut être utilisée pour enregistrer à la fois des comptes de caisse et des comptes de régularisation. Cependant, cela prend plus de temps que la comptabilité de caisse, comme il y a plus de comptes, et un plus grand nombre de transactions doivent être enregistrées.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Comptabilité d'exercice modifiéeComptabilité d'exercice modifiéeLa comptabilité d'exercice modifiée fait référence à une méthode comptable qui combine la comptabilité de caisse et la comptabilité d'exercice. Il suit le

- BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

- Cycle comptableCycle comptableLe cycle comptable est le processus global d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

-

Qu'est-ce que le flux de trésorerie d'exploitation ?

Le flux de trésorerie dexploitation (FCO) est le montant de trésorerie généré par les activités dexploitation régulières dune entreprise au cours dune période de temps spécifique. LOCF commence par le

-

Qu'est-ce que Bitcoin Cash ?

« Bitcoin cash » (BCH) est une crypto-monnaie dérivée créée en août 2017, à partir dun fork de Bitcoin. Bitcoin Cash augmente spécifiquement la taille des blocs, qui permettent de traiter plus de tran

Comptabilité

- Qu'est-ce que Bitcoin Cash ?

- Qu'est-ce que la contrepartie en espèces ?

- Qu'est-ce que le flux de trésorerie ?

- Qu'est-ce que la gestion de trésorerie ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce qu'un Cash Sweep ?

- Qu'est-ce qu'un décaissement ?

- Qu'est-ce que la petite caisse ?

-

Qu'est-ce que la comptabilité d'exercice modifiée ?

Qu'est-ce que la comptabilité d'exercice modifiée ? La comptabilité dexercice modifiée fait référence à une méthode comptable qui combine la comptabilité de caisse et la comptabilité dexercice. Il suit la méthode de la comptabilité de caisse pour enreg...

-

Qu'est-ce que la base de caisse modifiée ?

Qu'est-ce que la base de caisse modifiée ? La comptabilité de caisse modifiée fait référence à une méthode comptable qui utilise les caractéristiques des méthodes de comptabilité dexercice et de comptabilité de caisse. On lappelle aussi compta...