Qu'est-ce que la comptabilité d'exercice modifiée ?

La comptabilité d'exercice modifiée fait référence à une méthode comptable qui combine la comptabilité de caisse et la comptabilité d'exercice. Il suit la méthode de la comptabilité de caisse pour enregistrer les événements à court terme et suit la méthode de la comptabilité d'exercice pour enregistrer les événements à long terme.

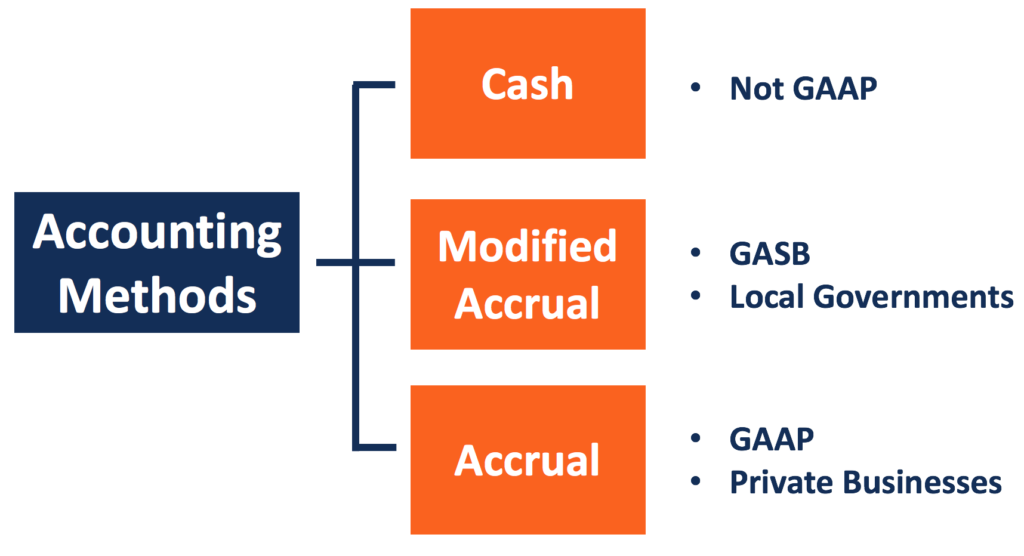

La méthode de comptabilité d'exercice modifiée est créée par le Government Accounting Standards Board (GASB). Il n'est pas conforme aux principes comptables généralement reconnus (GAAP)GAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et la finance d'entreprise ou les Normes internationales d'information financière (IFRS).

Sommaire

- La comptabilité d'exercice modifiée suit la méthode de la comptabilité de caisse pour enregistrer les événements à court terme. Il suit la méthode de la comptabilité d'exercice pour enregistrer les événements à long terme.

- La méthode de comptabilité d'exercice modifiée comptabilise les revenus lorsqu'ils sont disponibles et mesurables. Il comptabilise les dépenses au fur et à mesure qu'elles sont engagées.

- La méthode n'est pas conforme aux PCGR, il n'est donc pas utilisé par les entreprises publiques.

Règles de base de la comptabilité d'exercice modifiée

La comptabilité d'exercice modifiée combine les caractéristiques de la méthode de caisse et de la méthode de la comptabilité d'exercice. Selon la méthode de comptabilité de caisse, revenus, et les dépenses sont enregistrées lorsque l'argent est reçu ou payé.

Selon la méthode de la comptabilité d'exercice, les revenus sont enregistrés lorsqu'ils sont gagnés (les biens ou services sont livrés), et les dépenses sont enregistrées lorsqu'elles sont encourues (les produits sont consommés). La comptabilité d'exercice modifiée distingue les événements à court terme et à long terme et les reconnaît de différentes manières.

Événements à court terme

La comptabilité d'exercice modifiée suit la comptabilité de caisse pour signaler les événements à court terme. Les postes à court terme du bilan comprennent les créances clients, inventaire, et les comptes à payer. Les événements économiques qui affectent les éléments sont considérés comme des événements à court terme.

Les événements sont enregistrés lorsque le solde de trésorerie est modifié. Par conséquent, la quasi-totalité des postes du compte de résultat est enregistrée en comptabilité de caisse. Les actifs et passifs à court terme ne sont plus inscrits au bilan.

Événements à long terme

ImmobilisationsImmobilisationsLes immobilisations se réfèrent aux actifs corporels à long terme qui sont utilisés dans les opérations d'une entreprise. Ils offrent des avantages financiers à long terme (PPE) et les dettes à long terme sont quelques exemples d'actifs et de passifs à long terme. Contrairement aux événements de courte durée, événements économiques qui affectent les articles, ou affecter plus d'une période comptable, sont connus comme des événements à long terme.

La comptabilité d'exercice modifiée traite les événements à long terme comme le fait la comptabilité d'exercice. Les actifs et passifs à long terme sont inscrits au bilan. AmortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années., amortissement, et les remboursements de dettes sont déclarés sur la durée de vie des actifs et des dettes.

Cependant, il existe certaines différences entre la comptabilité d'exercice modifiée et la comptabilité d'exercice intégrale en ce qui concerne la comptabilisation de la partie courante de la dette à long terme. En comptabilité d'exercice intégrale, la partie est comptabilisée dans la période et la valeur au cours de laquelle elle est encourue. La comptabilité d'exercice modifiée reconnaît la portion courante de la dette à long terme à mesure qu'elle vient à échéance. Il peut également être signalé dans l'étendue de la liquidation avec des ressources financières disponibles qui sont consomptibles.

Revenus et dépenses

La comptabilité d'exercice modifiée reconnaît les revenus lorsqu'ils sont disponibles et peuvent être raisonnablement estimés. Les revenus sont disponibles lorsqu'ils peuvent financer les dépenses courantes payées dans les 60 jours. Les dépenses sont déclarées de la même manière que la comptabilité d'exercice. Ils sont comptabilisés dans la période où ils sont encourus, indépendamment du moment où les paiements en espèces ont lieu.

Certains éléments prennent des noms différents dans la comptabilité d'exercice modifiée. Par exemple, revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est atteint à travers est nommé comme excès ou carence, et les dépenses sont nommées dépenses.

La comptabilité d'exercice modifiée et le GASB

Comme la méthode de comptabilité de caisse, la comptabilité d'exercice modifiée n'est pas conforme aux PCGR ou aux IFRS. Ainsi, les sociétés ouvertes à but lucratif n'utilisent pas la méthode de la comptabilité de caisse; certains peuvent l'utiliser comme référence interne.

La comptabilité d'exercice modifiée est fixée par le GASB dans le but de mesurer les revenus de l'année en cours, dépenses, et les ressources financières dans les fonds gouvernementaux.

L'objectif et les exigences comptables des agences gouvernementales sont différents de ceux des entités non gouvernementales. Une entreprise utilise la méthode de la comptabilité d'exercice pour enregistrer ses activités commerciales et montrer plus précisément sa santé financière aux parties prenantes.

Une agence gouvernementale locale se concentre sur la question de savoir si les revenus de l'année en cours sont suffisants pour couvrir les dépenses de l'année en cours. Il indique si le gouvernement enregistre un excédent ou un déficit. Une agence gouvernementale devrait également être en mesure de vérifier si elle utilise ses ressources financières conformément au plan budgétaire. La méthode de comptabilité d'exercice modifiée peut répondre à ces exigences.

En enregistrant les événements à court terme en comptabilité de caisse, la méthode de comptabilité d'exercice modifiée reflète plus clairement les revenus et dépenses récents. L'agence gouvernementale peut également classer le fonds dans ses entités internes. Cela aide le gouvernement local à mieux savoir s'il dépense l'argent comme prévu. Il est également plus facile pour le gouvernement d'ajuster son budget.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Dépenses accumuléesDépenses accumulées Les dépenses accumulées sont un concept de la comptabilité d'exercice qui fait référence aux dépenses qui sont comptabilisées lorsqu'elles sont encourues mais pas encore payées. Dans certaines

- IFRS vs US GAAPFRS vs. US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Méthode d'expérience non acquise (NAE)Méthode d'expérience non acquise (NAE) La méthode d'expérience non acquise (NAE) est une procédure de comptabilité fiscale que l'Internal Revenue Code (IRC) utilise pour gérer les créances irrécouvrables.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Qu'est-ce que la base de caisse modifiée ?

La comptabilité de caisse modifiée fait référence à une méthode comptable qui utilise les caractéristiques des méthodes de comptabilité dexercice et de comptabilité de caisse. On lappelle aussi compta

-

Qu'est-ce que la comptabilité de la paie ?

La comptabilité de la paie est essentiellement le calcul, la gestion, enregistrement, et analyse de la rémunération des employésRémunérationLa rémunération est tout type de rémunération ou de paiement

Comptabilité

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le conservatisme comptable ?

- Qu'est-ce que l'amortissement comptable par rapport à l'amortissement fiscal ?

- Qu'est-ce que l'équation comptable ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce qu'une méthode comptable ?

- Que sont les conventions comptables ?

- Qu'est-ce que le bénéfice comptable ?

- Que sont les ratios comptables ?

-

Qu'est-ce que la comptabilité de l'inflation ?

Qu'est-ce que la comptabilité de l'inflation ? La comptabilité de linflation est utilisée pendant les périodes daugmentation ou de chute des prix dans certaines régions du monde, généralement en ce qui concerne les sociétés multinationalesSociété ...

-

Qu'est-ce que la comptabilité de gestion ?

Qu'est-ce que la comptabilité de gestion ? La comptabilité de gestion (également appelée comptabilité analytique ou comptabilité de gestion) est une branche de la comptabilité qui soccupe de lidentification, la mesure, une analyse, et linterpr...