Comment fonctionnent les cartes de crédit ?

J'avais 18 ans quand j'ai eu ma première carte de crédit. Il y avait un stand sur mon campus universitaire offrant un t-shirt et un bon pour le buffet de pizzas local si vous postuliez. À l'époque, cela aurait aussi bien pu être de l'or. Quelques semaines plus tard, une carte est arrivée par la poste. Je suis soudainement passé d'être fauché à avoir une ligne de crédit. Je l'avais, alors je l'ai dépensé. J'ai ensuite passé les deux années suivantes à payer des intérêts sur ce qui aurait dû être un achat bon marché. Personne ne m'avait jamais appris comment fonctionnent les cartes de crédit, et je n'avais jamais pris la peine de demander. Voici les leçons que j'aurais aimé apprendre dès le début.

Le processus de candidature

La première étape consiste à trouver la bonne carte pour vous. Vous devez considérer trois choses :

-

Quel est le taux d'intérêt (APR) ?

-

Quelles récompenses la carte offre-t-elle ?

-

Quel impact cela aura-t-il sur mes finances ?

Il existe de nombreux sites Web qui vous aideront à comparer les taux et les récompenses des différentes cartes de crédit. Une fois que vous aurez trouvé celui qui vous convient, vous devrez remplir une demande. Pour déterminer si votre demande est approuvée ou refusée, l'émetteur de la carte de crédit examinera plusieurs éléments :

-

Pointage de crédit

-

Rapport de crédit

-

Stabilité des revenus

Votre dossier de crédit révèle des informations telles que :Effectuez-vous vos paiements à temps ? Quelles autres cartes de crédit avez-vous ? Avez-vous eu d'autres enquêtes récentes sur votre crédit ? Avez-vous déjà fait faillite? Depuis combien de temps travaillez-vous ?

Source :moneyunder30.com

Source :moneyunder30.com

Plus l'historique / le pointage de crédit est bon, plus vous aurez d'options à votre disposition et vous obtiendrez une limite plus élevée et un meilleur APR. Si vous avez une mauvaise cote de crédit, ce sera plus difficile, mais il existe des cartes de crédit qui pourraient vous accepter.

Vous devez connaître votre pointage de crédit avant de postuler afin de savoir pour quelles cartes vous avez une chance d'être approuvé. Si vous êtes refusé trop de fois au cours d'une année, cela peut avoir un impact négatif sur votre pointage de crédit.

Si vous avez une mauvaise cote de crédit, vous voudrez peut-être envisager une carte de crédit sécurisée. Une carte sécurisée agit comme une carte de crédit normale, sauf que vous devez effectuer un dépôt pour être approuvée. Ce dépôt est généralement le même que votre limite de crédit. Par exemple, si vous avez une limite de 200 $, vous devrez déposer 200 $.

Comment les limites de crédit sont déterminées

Votre limite de crédit est le montant maximum que vous pouvez dépenser sur la carte de crédit. Si vous avez un bon crédit, ce nombre peut n'être qu'une limite de crédit de départ et vous pouvez l'ajuster en contactant le fournisseur et en demandant une augmentation.

Chaque compagnie de carte de crédit a sa propre formule pour déterminer votre limite de crédit, mais le processus est similaire à celui du processus d'approbation. Ils regardent votre :

-

Rapport de crédit

-

Pointage de crédit

-

Ratio dette/revenu (DTI). Il s'agit de votre dette mensuelle récurrente divisée par votre revenu mensuel brut. Donc, si je gagne 2 000 $ par mois et que j'ai 1 000 $ de factures mensuelles récurrentes, j'ai un DTI de 50 % (1 000 $ / 2 000 $). Il existe un "nombre magique" que de nombreux prêteurs utilisent, qui est de 36. Le total de vos dettes ne doit pas dépasser 36 %.

La limite moyenne des cartes de crédit est de 22 751 $, selon les dernières données Experian 2019.

Une remarque importante concernant les limites de crédit est que si vous dépassez régulièrement 30 % de votre total, cela peut réduire votre pointage de crédit. C'est ce qu'on appelle votre « utilisation du crédit ». Donc, si vous avez une faible limite de crédit, assurez-vous de faire attention à ce que vous mettez sur la carte.

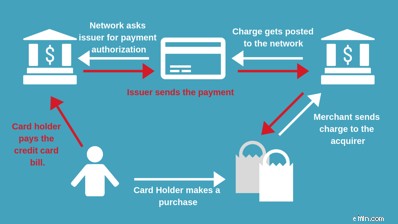

Fonctionnement du traitement des cartes de crédit

Il y a plusieurs personnages dans cette histoire :le commerçant (le magasin où vous faites vos achats), l'acquéreur (généralement la banque du commerçant), le réseau (le logo sur la carte, comme Visa ou Mastercard), et l'émetteur de la carte (votre banque ).

Lorsque vous glissez votre carte de crédit, un signal est envoyé à l'émetteur de la carte pour voir si vous êtes approuvé ou refusé (ou s'il soupçonne qu'il s'agit d'un achat frauduleux).

Une fois que le commerçant reçoit le message approuvé, vous êtes prêt à partir. Mais ce n'est pas la fin du voyage pour vos frais de carte de crédit.

À la fin de la journée ouvrable, le commerçant envoie toutes les transactions à un acquéreur qui les envoie ensuite au réseau. Le réseau l'envoie ensuite à l'émetteur qui ajoute l'achat à votre facture mensuelle.

Vous avez peut-être remarqué que le paiement devait remonter et descendre une chaîne de personnes. Ils ne travaillent pas gratuitement. Ils prélèvent des frais sur votre paiement total. Nous en reparlerons plus en détail un peu plus tard.

Les cartes de crédit peuvent-elles être utilisées comme cartes de débit

La réponse est généralement non. Une carte de débit est différente d'une carte de crédit car elle retire les fonds d'un compte courant lié en temps réel. Les cartes de crédit ne sont pas liées à un compte spécifique et placent les frais sur votre marge de crédit pour être remboursés à une date ultérieure.

La réponse est "généralement non" car certaines applications ou certains comptes sont des comptes "hybrides". Fondamentalement, ils automatisent le paiement intégral de vos soldes de cartes à la fin de chaque mois. Cependant, contrairement à une vraie carte de débit, ces transactions ne se produisent pas en temps réel, vous devez donc vous assurer de noter combien vous avez dépensé au cours du mois.

Comment les sociétés de cartes de crédit gagnent de l'argent

Vous souvenez-vous de toutes ces personnes impliquées pour s'assurer que le crédit a bien eu lieu ? Chacun d'eux veut être payé pour sa part.

-

Émetteur – Il s'agit de la banque qui vous a émis la carte de crédit. Ils prennent une coupe appelée "échange".

-

Acquéreur - Il s'agit de la banque qui travaille avec le commerçant et lui permet d'exécuter des cartes de crédit. Ils facturent des frais d'acquisition.

-

Réseau - Il s'agit du nom de marque sur la carte de crédit. Ils prennent aussi une somme modique.

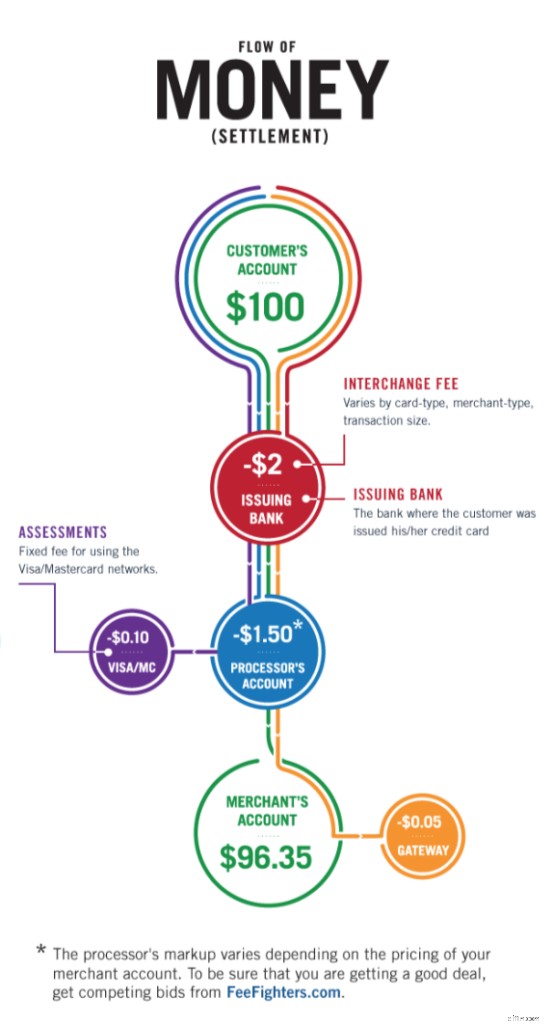

Disons que vous achetez pour 100 $ de produits d'épicerie. L'acquéreur conservera 0,19 $. Le réseau conservera 0,13 $ et l'émetteur conservera 2,20 $. À la fin de ce parcours, le commerçant reçoit les 97,25 $ qui restent après que tous les frais ont été prélevés.

C'est pourquoi vous pouvez trouver des "prix au comptant" moins chers ou les magasins exigent un minimum pour un achat par carte de crédit. S'il y avait un achat de 1,00 $ pour une boisson, il ne resterait presque plus d'argent après tous les frais, ce qui le rendrait non rentable pour le commerçant.

Fonctionnement des intérêts sur les cartes de crédit

L'autre façon dont le réseau de cartes de crédit gagne de l'argent est de vous facturer des intérêts (APR) et des frais de pénalité. Regardons ce même achat de 100 $ que vous avez effectué ci-dessus et supposons que vous avez effectué un paiement minimum de 30 $. Cela signifierait que vous avez encore un solde de 70 $ sur la carte de crédit.

Maintenant, imaginez que la carte de crédit a un APR de 24 %. L'APR est le pourcentage total que vous paieriez au cours de l'année, donc pour déterminer combien vous paierez en un mois, vous pouvez diviser le nombre par 12. Cela signifie que nous paierons 2 % (24 % divisé par 12 mois ) intérêts sur notre solde de 70 $.

2 % de notre solde de 70 $ signifie 1,40 $ d'intérêts dus. À la fin du mois, ce montant nous est facturé et notre nouveau solde est de 71,40 $. Le mois suivant, nous serions facturés 2% supplémentaires. Cela se produit chaque mois où nous reportons un solde impayé.

Fonctionnement des frais de carte de crédit

Des frais peuvent également être appliqués à votre compte. Le plus courant est le frais de retard. Il s'agit de frais ajoutés à votre solde si vous n'avez pas effectué le paiement minimum à la date d'échéance. Quelle que soit la carte de crédit dont vous disposez, les frais de retard sont plafonnés à 27 $.

Pour en revenir à mon exemple d'épicerie à 100 $, imaginez que j'effectue mon paiement minimum avec quelques jours de retard. Ils ajouteraient d'abord les frais d'intérêt de 2 % au solde de 100 $ (102 $), puis les frais de retard de 27 $ (129 $) - je fais mon paiement minimum de 30 $, mais mon nouveau solde est de 99 $. Même si j'ai payé 30 $, mon solde n'est que de 1 $ inférieur au coût de l'article que j'ai acheté. Vous pouvez voir comment les gens ont rapidement des problèmes avec une dette de carte de crédit.

Certains autres frais courants sont :

-

Frais annuels — Payé annuellement pour le privilège de porter une carte spécifique. Les frais annuels des cartes s'accompagnent généralement de plus d'avantages et de récompenses.

-

Frais de transfert de solde — Cela est dû au déplacement d'un solde d'une carte de crédit à une autre. Les frais sont généralement de 3 % ou de 5 $, selon le montant le plus élevé.

-

Frais d'avance de fonds — Cela se produit lorsque vous convertissez certaines de vos lignes de crédit en espèces. Les frais sont généralement de 5 % ou de 10 $, selon le montant le plus élevé.

-

Frais de paiement accéléré — Imaginez que la date d'échéance de votre facture est demain et que vous ne voulez pas un retard de paiement de 27 $. Vous pouvez vous assurer de recevoir votre paiement avant la date limite, mais il peut y avoir des « frais de paiement accéléré ». Ceux-ci se situent généralement entre 10 $ et 15 $, ce qui est beaucoup, mais pas autant que les frais de retard de paiement. De plus, cela ne se reflète pas dans votre historique de crédit.

-

Frais de transaction étrangère — Il s'agit de frais imposés lorsque vous utilisez votre carte à l'étranger et que votre émetteur doit convertir la devise en USD. Il est généralement de 3% de la transaction. Cependant, il existe de nombreuses cartes de voyage dont le principal avantage est la suppression de ces frais, donc si les voyages internationaux sont importants pour vous, assurez-vous de rechercher cet avantage.

Maintenant que vous comprenez le fonctionnement des cartes de crédit et les frais potentiels qui y sont associés, vous pouvez vous lancer et comparer en toute confiance. Si vous souhaitez obtenir des conseils pour améliorer votre pointage de crédit avant de commencer à postuler, consultez cette ressource.

-

Comment choisir une carte de crédit Cash Back

Les cartes de crédit avec remise en argent offrent aux consommateurs un excellent moyen de récupérer de largent chaque fois quils magasinent. Si vous envisagez den obtenir une, comparez plusieurs cart

-

Comment fonctionnent les limites de carte de crédit

Les limites de carte de crédit sont simplement le montant du crédit qui vous est accordé par une société de carte de crédit. Gardez vos dépenses sous la limite et sachez quand il est judicieux de dema

Bancaire

- Comment fonctionnent les points et les miles des cartes de crédit ?

- Comment tester ma carte de crédit

- Comment fonctionne une carte de crédit à limite élevée ?

- Comment fonctionne une retenue sur les cartes de crédit ?

- Comment fonctionne un blocage sur une carte de crédit ?

- Comment utiliser judicieusement les cartes de crédit

- Comment fonctionnent les transferts de solde sur les cartes de crédit

- Comment fonctionnent les cartes de débit de chômage ?

- Comment fonctionnent les transferts de solde de carte de crédit

-

Comment fonctionnent les intérêts sur les cartes de crédit ?

Comment fonctionnent les intérêts sur les cartes de crédit ? Lorsque vous faites une demande de carte de crédit, le taux dintérêt peut être un facteur qui influence votre décision quant à celle que vous souhaitez obtenir. Les taux dintérêt peuvent varier et ajo...

-

Comment fonctionnent les cartes de crédit avec remise en argent ?

Comment fonctionnent les cartes de crédit avec remise en argent ? Vous êtes-vous déjà demandé :comment fonctionnent les cartes de crédit avec remise en argent ? Tout le monde veut une carte de remise en argent, mais beaucoup de gens ne savent pas comment en tirer le...