Comment supprimer les retards de paiement de votre dossier de crédit

Si vous avez des retards de paiement sur votre dossier de crédit, votre pointage de crédit en souffre probablement. La santé de votre crédit dépend en grande partie de votre historique de paiement.

Il existe plusieurs approches que vous pouvez adopter pour traiter les retards de paiement existants sur vos rapports de solvabilité et les faire supprimer.

Mais d'abord, découvrez exactement leur impact sur votre crédit afin que vous puissiez commencer à réparer votre historique de crédit. Ensuite, vous pouvez choisir la méthode la plus efficace pour supprimer les retards de paiement.

Comment les retards de paiement affectent-ils votre pointage de crédit ?

Avoir un seul retard de paiement sur votre dossier de crédit peut être dévastateur pour vos cotes de crédit.

Qu'il s'agisse d'un paiement de voiture en retard, d'un paiement par carte de crédit ou d'un paiement hypothécaire, un retard de paiement récent peut entraîner une baisse de 90 à 110 points de votre score FICO.

Au fil du temps, le retard de paiement nuira de moins en moins à votre pointage de crédit jusqu'à ce qu'il tombe sur votre dossier de crédit. Cependant, les créanciers potentiels peuvent toujours voir cet historique de paiement tant qu'il figure sur votre dossier de crédit.

Les retards de paiement apparaissent sur votre rapport de solvabilité avec 30 jours de retard, 60 jours de retard, 90 jours de retard ou plus de 120 jours de retard. Chacun de ces degrés de délinquance a un impact différent sur vos cotes de crédit.

Plus vous êtes en retard, plus cela nuit à votre historique de crédit. Les retards de paiement les plus récents sur votre dossier de crédit ont également un impact plus important que les plus anciens.

Prêt à supprimer les retards de paiement de votre dossier de crédit ?

Appelez pour une consultation de crédit gratuite !

Combien de jours de retard avant qu'il ne soit signalé au bureau de crédit ?

Les créanciers peuvent signaler un retard de paiement aux bureaux de crédit une fois qu'il atteint 30 jours après la date d'échéance. Cependant, certains créanciers peuvent ne pas le signaler du tout, surtout si vous avez généralement été un bon client.

D'autres peuvent attendre que vous fermiez votre compte pour les signaler. Une fois que vous avez 90 jours de retard ou plus, cela affecte encore plus votre crédit.

À ce stade, il peut être transformé en une radiation si le créancier décide de vendre le solde impayé à une agence de recouvrement. Cependant, même si vous avez déjà plus de 90 jours de retard sur un paiement, il est toujours judicieux de payer pour éviter un préjudice supplémentaire sous la forme d'une imputation, d'un recouvrement ou d'une reprise de possession.

Peu importe le montant que vous devez, les retards de paiement ont le même effet. Pour les agences d'évaluation du crédit, un retard de paiement de 50 $ est tout aussi mauvais qu'un paiement de 5 000 $. Sachant cela, si vous devez choisir les factures à payer en premier, il peut être judicieux de payer les moins chères en premier.

Combien de temps les retards de paiement restent-ils sur votre dossier de crédit ?

Les retards de paiement restent sur votre rapport de crédit jusqu'à sept ans. Cependant, contrairement à la croyance populaire, vous n'avez PAS besoin d'attendre jusqu'à sept ans avant de pouvoir obtenir à nouveau un prêt hypothécaire, un prêt automobile ou tout autre type de crédit.

Votre pointage de crédit augmentera régulièrement au fil du temps. Mieux encore, il existe plusieurs façons de supprimer définitivement le retard de paiement.

Continuez à lire pour savoir comment vous pouvez faire supprimer un retard de paiement de vos rapports de solvabilité.

Comment supprimer les retards de paiement de votre dossier de crédit

Les retards de paiement peuvent être supprimés ou mis à jour pour « jamais en retard » sur votre dossier de crédit. C'est en fait assez facile si vous le faites correctement, et vous pouvez choisir parmi plusieurs options différentes.

La méthode que vous devez choisir dépend de votre historique de crédit général, de votre relation avec le créancier et du temps ou de l'argent que vous êtes prêt à consacrer à ces efforts.

Voici un aperçu de quatre façons de supprimer avec succès un retard de paiement de votre dossier de crédit.

1. Demander un ajustement de bonne volonté

C'est une option idéale si vous avez généralement un bon historique de paiement avec votre créancier et que vous êtes client depuis un certain temps.

En demandant un ajustement de bonne volonté, vous pouvez demander au créancier de supprimer le retard de paiement de vos rapports de solvabilité en signe de bonne volonté puisque vous avez par ailleurs été un excellent client.

Pour ce faire, écrivez une lettre de bonne volonté à l'émetteur de la carte de crédit ou au prêteur et expliquez votre situation. Les sociétés de cartes de crédit disposent d'une certaine flexibilité lorsqu'il s'agit de signaler les retards de paiement. Ils peuvent supprimer les retards de paiement de votre dossier de crédit dans les bonnes circonstances.

Avez-vous eu une dépense imprévue le mois dernier qui vous a mis en retard ? Cherchez-vous à perfectionner votre pointage de crédit afin de pouvoir obtenir un prêt hypothécaire ou un prêt automobile?

Incluez votre histoire personnelle dans la lettre de bonne volonté afin que le représentant du service client lisant votre lettre comprenne pourquoi cela serait utile.

Beaucoup de gens réussissent avec cette méthode parce que les créanciers ne veulent pas risquer de perdre votre compte à cause d'un seul désaccord.

2. Offre d'inscription aux paiements automatiques

Dans certains cas, un créancier peut accepter de supprimer un retard de paiement de vos rapports de solvabilité si vous acceptez de vous inscrire aux paiements automatiques.

Ce plan fonctionne bien si vous avez eu des difficultés à effectuer des paiements dans le passé, mais que vous n'êtes pas significativement en retard sur votre compte. Vous aurez plus de chance de négocier cet accord si vous pouvez prouver que vous êtes financièrement en mesure d'effectuer vos paiements.

Cela aide également si vous avez surmonté tout obstacle financier qui vous a empêché d'effectuer des paiements dans le passé. Comme demander un ajustement de bonne volonté, c'est également idéal pour les clients à plus long terme.

3. Contester le retard de paiement

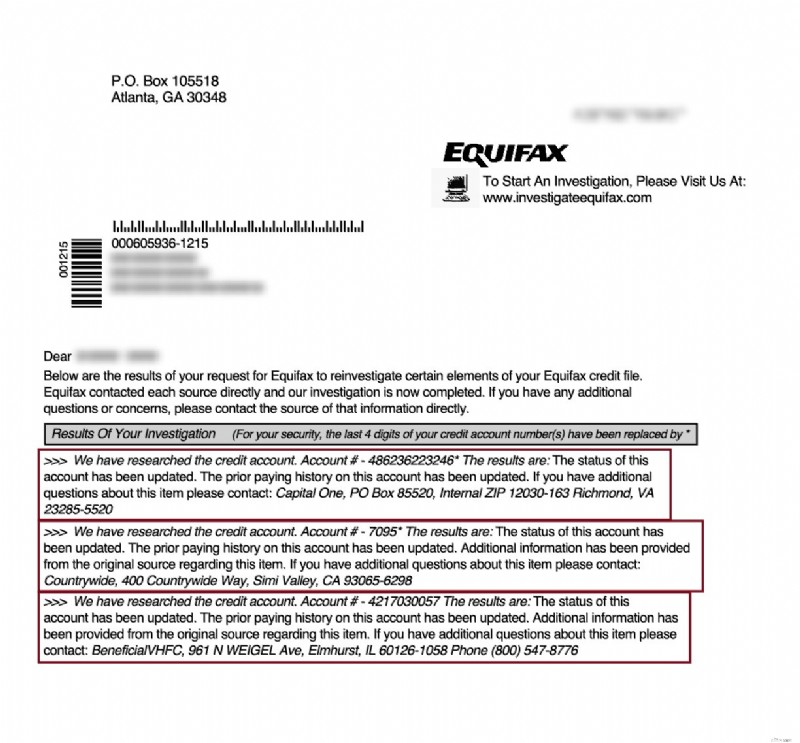

Si les deux premières options ne permettent pas de supprimer votre retard de paiement, il est temps de déposer un litige de crédit directement auprès des bureaux de crédit. Le Fair Credit Reporting Act (FCRA) vous permet de le faire si vous trouvez des informations inexactes concernant le retard de paiement sur votre rapport de crédit. Les créanciers doivent vérifier les informations et supprimer les informations inexactes de votre dossier de crédit dans les 30 jours.

Pour commencer le processus de contestation, vous devrez d'abord demander votre rapport de crédit. La FCRA vous donne droit à au moins un rapport de solvabilité gratuit tous les 12 mois auprès de chacun des trois principaux bureaux de crédit.

Vérifiez votre dossier de crédit pour vous assurer que la date, le montant du paiement et les autres détails sont corrects. Si quelque chose semble anormal, envoyez une lettre de contestation à chacun des trois bureaux de crédit signalant le retard de paiement.

Vous devriez obtenir une réponse du bureau de crédit concernant votre litige dans les 30 jours ouvrables, ce qui est requis par la loi. C'est une bonne option si vous avez le temps et l'envie de rechercher et d'exécuter un litige efficace.

4. Travaillez avec un professionnel

Si vous n'êtes pas sûr de votre capacité à contester avec succès un retard de paiement par vous-même, il existe plusieurs sociétés de réparation de crédit populaires qui peuvent vous aider.

Les entreprises de redressement de crédit ont des professionnels du droit compétents pour vous aider. Ils aident également avec d'autres informations négatives sur vos rapports de crédit.

Il est facile d'appeler pour une consultation gratuite pour avoir une idée du coût et des services qu'ils vous fourniront. Travailler avec un professionnel est une excellente idée si vous manquez de temps, si vous n'êtes pas sûr de vos propres capacités à contester et si vous disposez d'une marge de manœuvre dans votre budget pour cette dépense à court terme.

Comment une entreprise professionnelle de réparation de crédit peut-elle m'aider ?

Découvrez cette histoire d'un de nos lecteurs pour voir comment les professionnels l'ont aidé.

Remettre mon crédit sur la bonne voie

Il y a plusieurs années, j'ai traversé des moments difficiles financièrement. J'ai toujours effectué des paiements à temps, mais après être devenu chômeur, je n'ai tout simplement pas pu payer mes factures à temps.

Après avoir parlé de mes problèmes à un de mes amis, il m'a suggéré de consulter Lexington Law. Alors, je les ai appelés pour une consultation gratuite au 800-220-0084. J'ai parlé à un professionnel du crédit qui m'a dit qu'il pensait pouvoir m'aider.

J'ai décidé de m'inscrire et de tenter ma chance. Après tout, si cela ne fonctionnait pas, je pouvais annuler à tout moment. Puis, après seulement quelques semaines, j'ai commencé à recevoir des lettres d'agences de renseignements sur la consommation indiquant que les comptes de crédit négatifs avaient été supprimés de mes rapports de solvabilité.

Depuis lors, mon pointage de crédit FICO n'a cessé de s'améliorer et j'ai obtenu de bien meilleurs taux d'intérêt sur les cartes de crédit et les prêts. Cela s'est donc avéré être une excellente décision pour moi (voir ci-dessous).

Témoignages de clients :

Réduction pour les membres de la famille, les couples et les militaires actifs !

Lexington Law offre désormais 50 $ de réduction sur les frais d'installation initiaux lorsque vous et votre conjoint ou les membres de votre famille vous inscrivez ensemble. Le rabais unique de 50,00 $ sera automatiquement appliqué à vous et au premier paiement de votre conjoint.

Les militaires actifs ont également droit à une réduction unique de 50 $ sur les frais initiaux.

Prêt à commencer ?

Lexington Law a contesté et supprimé avec succès plus de 9 millions de comptes négatifs en 2018 ; plus de 1,2 million d'entre eux étaient des retards de paiement.

Ils peuvent supprimer toutes sortes d'éléments négatifs de vos rapports de crédit, y compris les faillites, les saisies, les saisies, les radiations, les jugements, les privilèges fiscaux, les recouvrements, les retards de paiement, et plus encore.

Si vous en avez assez d'avoir un mauvais crédit, laissez les professionnels s'en occuper pour vous.

Appelez le 1 (800) 220-0084 pour une consultation gratuite et un pointage de crédit gratuit. Vous serez content de l'avoir fait !

Prêt à supprimer les retards de paiement de votre dossier de crédit ?

Appelez pour une consultation de crédit gratuite !

-

Comment supprimer des recouvrements de votre dossier de crédit

Lorsque vous essayez de réparer votre crédit, le fait davoir un ou plusieurs recouvrements peut freiner considérablement lévolution de votre pointage de crédit. Bien quil puisse être difficile de ret

-

Comment faire supprimer quelque chose de votre dossier de crédit

Si vous avez des éléments négatifs sur votre dossier de crédit, cest une bonne idée de les faire supprimer afin que vous nayez pas à attendre sept ans pour avoir un bon crédit. Il est dans votre intér

Bancaire

- Comment supprimer une ancienne dette remboursée de votre dossier de crédit

- Comment supprimer une ligne commerciale négative de votre dossier de crédit

- Comment effacer les anciennes dettes de votre dossier de crédit

- Comment réparer votre crédit

- Comment déclarer vos paiements de loyer aux bureaux de crédit

- Comment déclarer un revenu sur votre demande de carte de crédit

- Comment supprimer des documents publics de votre dossier de crédit

- Comment contester votre dossier de crédit TransUnion

- Comment supprimer les frais de retard de Kohl de votre dossier de crédit

-

Comment supprimer une charge de votre dossier de crédit

Comment supprimer une charge de votre dossier de crédit Quest-ce quune charge-off ? Une radiation se produit généralement après plusieurs mois de paiements manqués sur une carte de crédit ou un autre type de dette. En règle générale, un article nest réper...

-

Comment contester votre dossier de crédit Experian

Comment contester votre dossier de crédit Experian Si vous repérez des erreurs sur votre rapport de crédit Experian, vous devez déposer des litiges. Sinon, vos cotes de crédit continueront de souffrir. Pire encore, vous pourriez vous voir refuser des ...