Connaître la valeur de vos options

Afin de comprendre le valeur de votre option , vous devez vous familiariser avec le concept d'évaluation des options d'achat d'actions. L'évaluation des options peut impliquer des mathématiques assez avancées. Vous n'avez pas besoin de connaître les détails exacts de la formule Black Scholes, ou les autres formules utilisées, mais vous devez comprendre les concepts sous-jacents.

Composants

Les prix des options sont également appelés primes. Ils ont deux composantes et sont déterminés par six facteurs. Les changements de prix sont indiqués par six facteurs, qu'on appelle les Grecs. Notez que les taux d'intérêt et les dividendes en actions ne sont généralement pas importants pour les traders d'options. Les deux composants de base d'une option sont :

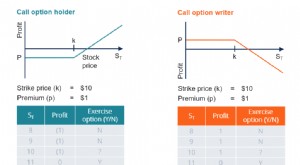

- Valeur intrinsèque :La valeur intrinsèque est le montant par lequel une option est dans la monnaie. "In the money" est un terme populaire utilisé dans le trading d'options, et est abrégé par le terme ITM.

- Valeur temporelle :la valeur temporelle est mesurée par la durée jusqu'à l'expiration. Plus une option est proche de la date d'expiration, moins il a de valeur temporelle. Ce concept est particulièrement important pour savoir si vous vendez des options.

Facteurs qui influencent le prix des options

- Le prix de l'action sous-jacente :à mesure que le prix de l'action sous-jacente augmente, le prix de l'option change. Si l'option est une option d'achat, le prix augmente. S'il s'agit d'un put, ça diminue. L'inverse est vrai si le prix baisse. Le taux de ce changement est indiqué par delta, le symbole grec.

- Le prix d'exercice :Le prix d'exercice de l'option, rapport au prix de l'option influe sur le prix de l'option. Il détermine la valeur intrinsèque de l'option. Dans une option d'achat, si le prix d'exercice est supérieur au cours de bourse, l'option est hors de l'argent et est donc sans valeur. Si cela est vrai pour un put, c'est dans l'argent.

- La valeur temporelle de l'option :La durée de vie de l'option vaut de l'argent. Le taux auquel la valeur temporelle de l'option change est appelé thêta.

- Volatilité :Une action volatile est une action risquée. Par conséquent, le prix de l'option pour cette action sera plus élevé. Si l'action sous-jacente est relativement stable, le prix sera relativement bas. Une action très volatile produira généralement de meilleures primes, est donc avantageux pour le vendeur de cette manière.

- Volatilité historique :La volatilité historique est la façon dont l'action sous-jacente a changé de valeur dans le passé.

- Volatilité implicite :La volatilité implicite utilise une formule mathématique spéciale pour calculer à quel point le marché pense que l'action sera volatile à l'avenir.

Une note sur les Grecs

Les prix des options et les prix modifiés sont mesurés par des indicateurs appelés grecs. Certains Grecs ont été mentionnés dans cet article. Les traders d'options utilisent 6 Grecs pour mesurer les prix :delta, gamma, thêta, vega, rhô, et zêta. La plupart de ces concepts ne sont pas nécessairement pertinents pour le trader moyen. Il est plus important d'apprendre les concepts de base, et comment reconnaître les tendances dans le cours des actions.

-

Guide de négociation d'options

Si vous passez beaucoup de temps à investir, vous avez sans aucun doute entendu parler des options. Le trading doptions est un moyen de tirer profit des actions, quils montent ou descendent. Le meille

-

Diversifier votre portefeuille :le trading d'options en vaut-il la peine ?

Le trading doptions est un peu plus compliqué que le trading dactions. Vous devez connaître le jargon des options de base, pour commencer. Et cela peut ne pas plaire à linvestisseur passif qui privilé

Option

-

Comment trader des options :faire votre premier trade d'options

Comment trader des options :faire votre premier trade d'options Vous possédez donc un tas dactions dans votre portefeuille. Certains ont fait un profit décent. Vous avez entendu dire que vous pourriez potentiellement générer des revenus à partir des actions que vo...

-

Étude de cas sur les options

Étude de cas sur les options Pour étudier la nature complexe et les interactions entre les optionsOption dachat dactionsUne option dachat dactions est un contrat entre deux parties qui donne à lacheteur le droit dacheter ou de ve...