Chapitre 07 :Investir dans un 401(k) contre 403b

Investir tôt dans votre retraite est un moyen important d'assurer la stabilité financière à mesure que vous vieillissez, surtout lorsqu'il s'agit de comprendre les diverses options de retraite. Le démarrage peut sembler écrasant - heureusement, nous sommes là pour vous aider. Pour vous aider à mieux comprendre votre plan de retraite, nous décomposons la différence entre les comptes 401(k) et 403(b), et leur impact sur votre vie financière.

Dans le chapitre 7, nous passerons en revue les similitudes et les différences entre 401(k) et 403b, leur fonctionnement et diverses autres façons de faire fructifier votre épargne-retraite. La principale différence entre un 401(k) et un 403(b) est l'entreprise qui les propose.

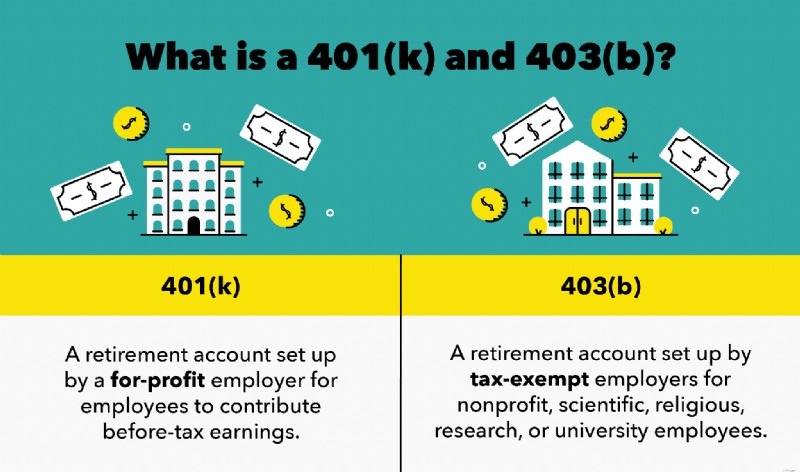

Les comptes 401(k) sont proposés par des entreprises à but lucratif et les comptes 403(b) sont proposés par des entreprises à but non lucratif, scientifiques, religieuses, de recherche ou universitaires.

Vous connaissez peut-être déjà l'intérêt d'ajuster votre budget pour faire de l'épargne pour un jour de pluie une priorité. Mais accordez-vous également la priorité à votre épargne-retraite ? Si vous débutez sur le marché du travail et cherchez des moyens d'investir en vous-même, les plans 401(k) et 403(b) sont d'excellentes options à connaître. Pour comprendre en profondeur les similitudes et les différences entre les plans, passez aux sections ci-dessous ou continuez à lire pour une explication détaillée.

- Comment fonctionne un 401(k)

- Comment fonctionne un 403(b)

- Les différences entre 401(k) et 403(b)

- Les similarités entre 401(k) et 403(b)

- Est-ce qu'un 401(k) ou 403b est meilleur pour la planification de la retraite ?

- 5 façons d'augmenter votre épargne-retraite

- Points à retenir :qu'est-ce qu'un 401(k) par rapport à un 403b ?

- Profitez du régime de retraite de votre employeur

Jusqu'à présent, dans notre série sur la retraite, nous avons passé en revue de nombreuses bases de la retraite, comme les meilleures façons d'épargner pour la retraite, combien vous devriez économiser sur votre salaire, comment établir un budget de retraite et la différence entre un IRA contre 401(k). Si vous voulez en savoir plus sur les bases de 401(k), vous devriez revenir en arrière et lire le chapitre 5 avant de continuer avec ce chapitre.

Comment fonctionne un 401(k)

Un 401(k) est un compte de retraite mis en place par des employeurs à but lucratif pour que les employés contribuent à leurs revenus avant impôt . Les comptes 401(k) parrainés par l'employeur offrent aux employés la possibilité de constituer une épargne-retraite sous différentes formes, notamment :

- Actions de la société

- Revenu avant impôt

- Fonds négociés en bourse (ETF)

Vos cotisations à un plan 401(k) et toutes les boucles d'oreilles de l'investissement bénéficient également d'un report d'impôt.

Les plans de retraite de chaque entreprise peuvent varier sur les avantages tels que l'appariement des employés, les options d'achat d'actions, etc. De plus, vous pouvez choisir le montant de votre contribution mensuelle.

Gardez à l'esprit que les plans 401 (k) et 403 (b) ont une limite de cotisation annuelle de 20 500 $ avec les contreparties de votre employeur. De plus, la plupart des fonds de retraite ont exigé des distributions minimales (RMD) au moment où vous atteignez 72 ans. Cela signifie essentiellement que vous devez retirer un montant minimum d'argent chaque mois, que vous le vouliez ou non. Si vous envisagez d'accepter une contrepartie de l'employeur, assurez-vous simplement d'éviter l'erreur d'investissement consistant à compter la contrepartie de votre employeur dans le montant total de votre contribution.

Dans la plupart des cas, les employeurs offriront une contrepartie 401(k) pour encourager des contributions cohérentes. Par exemple, votre employeur peut correspondre à 50 cents de chaque dollar que vous versez jusqu'à 6 % de votre salaire. Par exemple, avec cette contrepartie de l'employeur sur un salaire de 40 000 $, vous cotiseriez 200 $ et votre employeur cotiserait 100 $ supplémentaires chaque mois. Cette tendance se poursuivra jusqu'à ce que vos cotisations annuelles atteignent 2 400 $ et que votre employeur cotise 1 200 $.

La mise en relation des employés est essentiellement de l'argent gratuit. Vous êtes financièrement récompensé pour vos paiements de retraite, ce qui signifie que vous pouvez augmenter considérablement vos revenus à long terme, grâce aux intérêts composés. Assurez-vous de prêter attention aux périodes d'acquisition lors de la configuration de votre employeur.

Les périodes d'acquisition sont une durée convenue dont vous avez besoin pour travailler dans une entreprise avant de recevoir vos prestations 401(k). Par exemple, certaines entreprises peuvent exiger que vous travailliez pour leur équipe pendant un an avant de toucher des prestations de retraite. D'autres employeurs peuvent offrir des prestations de retraite à partir du jour où vous commencez à travailler avec eux.

Pour vous assurer que vous êtes sur la bonne voie avec votre plan 401(k), il est important de connaître le solde moyen 401(k) par âge, qui vous indique essentiellement le montant que vous devriez avoir sur votre compte 401(k) à différents moments. âges.

Comment fonctionne un 403(b)

Un 403(b) est un compte de retraite créé par les employeurs pour les employés exonérés d'impôt, caritatifs à but non lucratif, scientifiques, religieux, de recherche ou universitaires . Les organisations éligibles pour les comptes 403(b) incluent :

- Conseils scolaires

- Écoles publiques

- Églises

- Hôpitaux

- Et plus

Ce type de compte est également connu sous le nom de plan de rente à l'abri de l'impôt — ils permettent d'investir le revenu avant impôt jusqu'à la souscription.

Les employeurs qui proposent des régimes de retraite 403 (b) peuvent proposer un ensemble d'options de prestataires soumises à des tests de non-discrimination. Cela permet aux employeurs qui remplissent les conditions requises pour ce compte de rechercher des régimes qui offrent les meilleurs avantages et ne font pas de discrimination en faveur des employés hautement rémunérés (HCE). Par exemple, certains comptes 403(b) peuvent facturer plus de frais administratifs que d'autres.

Les employeurs sont en mesure d'offrir un appariement aux employés sur les comptes 403 (b) s'ils le décident. Pour réduire les coûts pour les entreprises à but non lucratif, les régimes de retraite 403 (b) coûtent généralement moins cher que les comptes 401 (k). Les coûts associés au démarrage de ces comptes peuvent ne pas vous affecter, mais cela peut affecter votre employeur.

Les différences entre 401(k) et 403(b)

Alors, quelle est la différence entre 401(k) et 403b ?

Un 401(k) et un 403(b) sont similaires dans leur fonctionnement et ce sont tous deux des comptes de placement avantageux, mais ils présentent quelques différences. Voici les principaux contrastes dont il faut être conscient :

- Éligibilité :Les régimes de retraite 401(k) sont émis par des employeurs à but lucratif et des travailleurs indépendants, les régimes de retraite 403(b) sont destinés aux employés exonérés d'impôt, à but non lucratif, scientifiques, religieux, de recherche ou universitaires. Ainsi que les hôpitaux et les associations caritatives.

- Options d'investissement :Les 401(k)s offrent plus d'opportunités d'investissement que les 403(b)s. Les comptes 401(k) peuvent inclure des fonds communs de placement, des rentes, des actions et des obligations, tandis que les comptes 403(b) ne proposent que des rentes et des fonds communs de placement. Chaque employeur varie en termes de prestations de retraite. Contactez un conseiller financier de confiance si vous avez des questions sur votre compte.

- Dépenses de l'employeur :Les comptes 401(k) sont généralement plus chers que les comptes 403(b). Les comptes 401(k) à but lucratif peuvent payer des frais de vente, des frais de gestion, la tenue de registres et d'autres dépenses supplémentaires. Les plans 403 (b) peuvent avoir des coûts administratifs inférieurs pour éviter d'ajouter un fardeau aux établissements à but non lucratif. Ces coûts varient selon l'employeur.

- Test de non-discrimination :Cette forme de test garantit que les régimes de retraite 403 (b) ne sont pas proposés en faveur des employés hautement rémunérés (HCE). Cependant, les plans 401(k) n'exigent pas ce test.

Les similarités entre 401(k) et 403(b)

Outre les différences entre un compte 403b et un compte 401 (k), les deux comptes sont créés pour aider les employés à épargner pour la retraite. Voici comment :

- Limites de contribution :Les deux comptes plafonnent vos cotisations annuelles à 20 500 $. Si vous cotisez au-delà de cette limite, vos gains vous seront redistribués d'ici le 15 avril. Si vous êtes sous vos cotisations de retraite au moment où vous avez 50 ans, vous êtes autorisé à faire des cotisations de rattrapage. Cela signifie que, si vous êtes admissible, vous pouvez cotiser 6 500 $ de plus que le plafond de cotisation annuel.

- Éligibilité au retrait :Vous devez avoir au moins 59,5 ans avant de retirer votre épargne retraite. En cas d'urgence, vous pourriez être admissible à un retrait anticipé. Cependant, des pénalités, des taxes et des frais peuvent vous être facturés pour cela.

- Mise en correspondance d'employeurs :Les deux options de compte de retraite permettent aux employeurs de faire correspondre vos cotisations, mais ne sont pas tenus de le faire. Lors de la création de votre caisse de retraite, renseignez-vous auprès de votre représentant des ressources humaines sur les avantages potentiels et l'adéquation avec l'employeur.

- Pénalités de retrait anticipé :Si vous choisissez de retirer votre épargne-retraite de manière anticipée, vous risquez d'être pénalisé. Dans la plupart des cas, vous avez besoin d'une raison valable pour retirer vos fonds plus tôt. Les raisons éligibles peuvent inclure une dette impayée, une faillite, une saisie ou des frais médicaux. De plus, des frais de pénalité de 10 %, des taxes et d'autres frais peuvent vous être facturés. En période de ralentissement économique, comme nous l'avons vu avec la pandémie de COVID-19, les frais peuvent être supprimés.

Est-ce qu'un 401(k) ou 403b est meilleur pour la planification de la retraite ?

Ni un 401(k) ni un 401b ne sont nécessairement meilleurs pour la planification de la retraite. Cela dépend finalement du type d'employeur que vous avez. Il est important d'avoir un certain type de compte de placement pour la retraite dans le cadre de votre plan financier, vous devez donc utiliser celui qui est à votre disposition.

5 façons d'augmenter votre épargne-retraite

Contribuer à un 401(k) ou 403(b) peut vous aider à faire fructifier vos investissements tout en prenant un risque relativement minime. Vous pouvez augmenter votre revenu non imposable pour atteindre vos objectifs futurs. Plus vous cotisez, plus vous aurez peut-être d'argent au moment de votre retraite.

Voici quelques conseils pour prendre de l'avance et investir dans votre avenir financier.

1. Créer un compte de retraite tôt

Il n'est jamais trop tard pour ouvrir un compte de retraite. Si vous êtes actuellement employé, mais que vous n'avez pas configuré votre compte de retraite, contactez votre représentant des ressources humaines. Renseignez-vous sur les options de régime de retraite et leurs avantages. Lorsque les employeurs proposent des contreparties à la retraite, envisagez de cotiser autant que vous le pouvez pour répondre à leur contrepartie.

Si vous n'êtes pas sûr du montant que vous devez épargner pour votre retraite, vous pouvez utiliser nos calculateurs financiers en ligne gratuits, comme notre calculateur de retraite gratuit. Il s'agit d'informations importantes à connaître afin que vous puissiez commencer à faire les bons choix pour économiser suffisamment d'argent.

2. Configurer des contributions automatiques mensuelles

Gagnez du temps et de l'énergie en mettant en place des contributions automatiques. Vous vous sentirez peut-être moins intéressé à cotiser à votre retraite à l'approche de votre jour de paie. Prendre le temps de mettre en place un fonds de retraite et de budgétiser ce changement peut vous freiner.

Pour atteindre vos objectifs de retraite, envisagez de mettre en place des paiements automatiques par l'intermédiaire de votre employeur comme moyen de vous payer en premier. C'est un bon moyen de faire fructifier votre épargne-retraite et de maximiser votre taux d'épargne. Après un certain temps, vous ne remarquerez peut-être même pas le léger ajustement budgétaire.

3. Tirez parti de l'appariement des employeurs

L'appariement des employeurs est essentiellement de l'argent gratuit. De nombreux employeurs égaleront les cotisations une pour une en fonction d'un pourcentage de votre salaire brut et du montant de vos cotisations. Certains régimes d'employeur verseront également un pourcentage de votre salaire brut, même si vous ne cotisez pas. Cela encourage les employés à investir régulièrement de l'argent dans leur épargne-retraite. Non seulement vous êtes en mesure de gagner de l'argent supplémentaire chaque mois, mais cet «argent gratuit» augmentera avec les intérêts au fil du temps. Si vous le pouvez, envisagez d'essayer d'égaler le pourcentage de cotisation de votre employeur, sinon plus.

4. Évitez les retraits anticipés

Les soldes de cartes de crédit, les prêts étudiants et les hypothèques peuvent être stressants. Au lieu de retirer plus tôt de votre fonds de retraite pour les payer, envisagez d'autres méthodes de remboursement de la dette. Si vous êtes admissible à un retrait anticipé de votre retraite, vous pourriez devoir payer des pénalités, des impôts et des frais administratifs . Cela peut entraver votre potentiel d'épargne ou repousser la date de votre retraite souhaitée.

5. Contribuez à vos futures augmentations et bonus

Si vous épargnez moins de 20 500 $ dans votre fonds de retraite cette année, vous voudrez peut-être envisager de cotiser davantage. Si vous gagnez une prime ou une augmentation, respectez votre budget actuel et envisagez d'augmenter vos contributions. Demandez à votre employeur d'augmenter vos paiements de retraite juste avant de recevoir une prime ou une augmentation. Plus vous cotisez, plus vous accumulez d'intérêts au fil du temps.

Que vos fonds de retraite soient établis via un 401(k) ou un 403(b), ces comptes vous offrent la possibilité de constituer votre portefeuille financier. Le financement constant de votre compte de retraite peut améliorer votre plan financier et vous mettre à l'aise. Au fur et à mesure que vos cotisations vieillissent, vos revenus d'intérêts augmentent également. Vous serez en mesure de gagner de l'argent sur votre revenu avant impôt et de préparer votre avenir à la réussite financière. Commencez par vérifier votre budget et calculez un montant spécifique à consacrer à votre retraite chaque mois.

Conseils à retenir :Qu'est-ce qu'un 401(k) par rapport à un 403b ?

- Un 401(k) est un compte de retraite mis en place par des employeurs à but lucratif pour que les employés cotisent sur leurs revenus avant impôt.

- Un 403(b) est un compte de retraite créé par les employeurs pour les employés exonérés d'impôt, caritatifs à but non lucratif, scientifiques, religieux, chercheurs ou universitaires.

- Les plans 401(k) et 403b diffèrent par :

- Éligibilité

- Options d'investissement

- Dépenses de l'employeur

- Test de non-discrimination

- Vous pouvez faire fructifier votre épargne-retraite de différentes manières, par exemple :

- Créer un compte de retraite plus tôt

- Configurer les contributions automatiques mensuelles

- Tirez parti de la correspondance avec les employeurs

- Éviter les retraits anticipés

- Contribuez à vos futures augmentations et bonus

Profitez du régime de retraite de votre employeur

Quel que soit votre style de vie à la retraite ou l'endroit où vous prendrez votre retraite, il est essentiel d'avoir suffisamment d'argent de côté. Et l'un des meilleurs moyens d'y parvenir est de profiter du régime de retraite de votre employeur, qu'il s'agisse d'un compte de placement 401(k) ou 403b.

Alors maintenant que nous avons répondu "qu'est-ce qu'un 403b vs 401(k) ?", vous devriez avoir une meilleure idée du plan qui vous convient le mieux. Le prochain chapitre de notre série est le chapitre 8, qui couvre les prestations de retraite de la sécurité sociale.

Ceci est à titre informatif uniquement et ne doit pas être interprété comme un conseil juridique, d'investissement, de réparation de crédit, de gestion de la dette ou fiscal. Vous devriez demander l'aide d'un professionnel pour des conseils fiscaux et d'investissement.

-

Chapitre 08 :Qu'est-ce que la sécurité sociale ?

Social Security Benefits DefinedSocial Security est un programme de remplacement du revenu aux États-Unis. Au cours de votre carrière, vous paierez des cotisations de sécurité sociale qui contribueron

-

Chapitre 09 :Solde moyen 401(k) par âge :Suis-je sur la bonne voie pour prendre ma retraite ?

Économisez plus, dépensez plus intelligemment et faites fructifier votre argent Inscrivez-vous gratuitement La plupart des gens ont une définition différente dune vie confortable, donc déterminer c

se retirer

-

Chapitre 05 :Qu'est-ce qu'un 401k ?

Chapitre 05 :Qu'est-ce qu'un 401k ? Économisez plus, dépensez plus intelligemment et faites fructifier votre argent Inscrivez-vous gratuitement Depuis sa création en 1978, le plan 401k est devenu le type de plan de retraite parrainé ...

-

Chapitre 06 :Investir dans un IRA vs 401k

Chapitre 06 :Investir dans un IRA vs 401k Économisez plus, dépensez plus intelligemment et faites fructifier votre argent Inscrivez-vous gratuitement Si vous cherchez à obtenir des avantages fiscaux sur votre épargne-retraite, un IRA et un...