Chapitre 06 :Investir dans un IRA vs 401k

Économisez plus, dépensez plus intelligemment et faites fructifier votre argent

Inscrivez-vous gratuitement

Si vous cherchez à obtenir des avantages fiscaux sur votre épargne-retraite, un IRA et un 401k sont tous deux des choix potentiellement avantageux car vous ne paierez pas d'impôts sur la croissance de votre investissement. La principale différence entre un IRA et un 401k est qu'un 401k doit être mis en place par un employeur et est un investissement avant impôt, alors qu'un IRA est mis en place par un individu avec des dollars après impôt.

Dans les chapitres précédents de notre série sur la retraite, nous avons couvert les bases de la façon d'épargner pour la retraite, comme combien vous avez besoin d'épargner, combien vous devriez économiser sur chaque chèque de paie, comment faire un budget de retraite et ce qu'est un 401k. Mais au chapitre 6, nous verrons la différence entre IRA et 401k et comment choisir ce qui vous convient le mieux.

Lorsqu'il s'agit d'épargner pour la retraite, une planification financière intelligente est indispensable. Ci-dessous, nous vous expliquerons comment fonctionnent les IRA et les 401ks, ainsi que les avantages et les inconvénients de chacun.

- Est-ce qu'un IRA est un 401k ?

- IRA

- 401k

- Comparer les IRA et les 401ks

- Pouvez-vous combiner un 401k et un IRA ?

- Clé à retenir :Différences entre un IRA et 401k

- Les comptes de retraite sont essentiels pour planifier l'avenir

Est-ce qu'un IRA est un 401k ?

Vous vous demandez peut-être :est-ce qu'un IRA est identique à un 401k ?

Bien que les IRA et les 401k fournissent tous deux un revenu pour la retraite, il s'agit de différents types de comptes de retraite. Un 401k est un compte de retraite d'employeur et un IRA est un compte de retraite individuel.

IRA

Un compte de retraite individuel (IRA) est un compte d'épargne-retraite à imposition différée mis en place par un particulier plutôt que par un employeur. Il existe plusieurs types d'IRA parmi lesquels choisir et nombre d'entre eux permettent aux titulaires de compte de posséder plusieurs actifs au sein du compte, tels que des actions, des obligations, des biens immobiliers et des CD.

CRI traditionnel

Un IRA traditionnel vous offre une déduction fiscale initiale sur vos cotisations et les intérêts gagnés. Vous ne serez pas tenu de payer des impôts sur vos gains d'investissement jusqu'à ce que vous retiriez votre investissement, et le montant que vous payez en impôts sera basé sur les exigences d'âge de distribution.

Roth IRA

A Roth IRA ne vous permet pas de déduire vos cotisations . Cependant, puisque votre compte est financé avec des dollars après impôt, vous ne paierez pas d'impôts sur vos investissements ou vos gains lorsque vous retirerez à l'avenir, tant que vous remplissez les conditions de distribution d'âge et que vous détenez votre compte depuis plus de cinq ans. Vous gagnerez également des intérêts composés avec un plan Roth IRA, ce qui signifie que vos revenus augmenteront au fil du temps simplement en étant dans votre compte.

IRA SEP

Si vous êtes travailleur indépendant ou propriétaire d'une petite entreprise, un IRA de retraite simplifiée des employés (SEP) peut vous convenir. Ce compte de retraite offre des allégements fiscaux aux travailleurs indépendants et aux propriétaires d'entreprise pour épargner pour l'avenir.

401k

Un 401k est un compte d'épargne-retraite à imposition différée mis en place par un employeur. Parce qu'il s'agit d'un investissement contrôlé par l'entreprise, vous avez une sélection d'investissement plus petite que vous le feriez avec un IRA. Dans un 401k traditionnel, vous investirez des dollars avant impôt, ce qui signifie que vous pouvez réduire votre revenu imposable au fur et à mesure que vous investissez, mais vous paierez des impôts sur vos cotisations lorsque vous les retirerez.

En règle générale, vous devriez également éviter d'encaisser votre 401k avant la retraite car il y a des effets secondaires de retrait anticipé. La meilleure façon de tirer le meilleur parti de votre 401k est de conserver votre argent sur le compte aussi longtemps que possible.

Impôt différé 401k

Un 401k à imposition différée vous permet d'économiser des impôts aujourd'hui et d'épargner pour la retraite. Les travailleurs mettent de côté une partie de leur salaire avant que les impôts sur le revenu fédéraux et étatiques ne soient retenus, ce qui leur permet de réduire leur revenu imposable et de payer moins d'impôt sur le revenu.

Roth 401k

Dans un Roth 401k, vos fonds sont retirés après impôts, ce qui signifie que vous payez des impôts lorsque vous cotisez et que vous n'aurez pas à payer d'impôts lorsque vous retirerez votre investissement.

Comparaison des IRA et des 401k

Si vous avez du mal à choisir entre un IRA ou un 401k, nous avons une bonne nouvelle pour vous :vous pouvez avoir les deux ! Alors, quelles sont les différences entre un IRA et 401 000 ?

Un 401k offre généralement une correspondance avec l'employeur, ce qui signifie que vous investissez plus d'argent que vous ne cotisez. Tous les investissements dans votre 401k sont des investissements avant impôts, ce qui signifie que lorsque vous retirerez vos cotisations, vous devrez payer des impôts sur celles-ci. Étant donné que votre 401k est géré par votre employeur, vous avez moins votre mot à dire sur vos investissements.

Bien que les avantages et les restrictions de l'IRA puissent varier, ce compte de retraite individuel détient généralement des investissements après impôt, de sorte que vous ne paierez aucun impôt sur votre argent si vous le retirez après 59 ans et demi. Vous aurez accès à une sélection d'investissements beaucoup plus large avec votre IRA et pourrez augmenter vos investissements sur les actions, les obligations, l'immobilier et les CD.

Alors, quelles sont les différences entre un Roth IRA et un 401k ? Décomposons les différences entre un Roth IRA et un 401k à imposition différée :

Roth IRA

- Comment ça marche :parrainé par l'employeur et détient des investissements avant impôt qui réduisent votre revenu imposable.

- Les cotisations sont-elles taxées ? :Oui

- Limites de contribution :cotisez jusqu'à 6 000 $ par an (les personnes âgées de 50 ans et plus peuvent cotiser 7 000 $)

- Y a-t-il des pénalités ? :Oui. Vous serez pénalisé si vous vous retirez avant 59 ans et demi.

- Êtes-vous obligé de faire des retraits à un certain âge ? :Non, vous n'êtes pas obligé de retirer de l'argent à un certain âge.

- Avantages :

- Accès à une large sélection d'investissements

- Les contributions peuvent être retirées à tout moment

- Inconvénients :

- Limites de contribution inférieures

- Aucun avantage fiscal immédiat pour la contribution

401k

- Comment ça marche ? Détient les investissements après impôt et n'exige aucun paiement d'impôt si vous retirez après 59 ans et demi.

- Les cotisations sont-elles taxées ? :Non

- Limites de contribution :cotisez jusqu'à 20 500 $ par an (les personnes âgées de 50 ans et plus peuvent cotiser 27 000 $)

- Y a-t-il des pénalités ? :Oui. Vous serez pénalisé si vous vous retirez avant 59 ans et demi.

- Êtes-vous obligé de faire des retraits à un certain âge ? :Oui. Après 70 ans et demi, vous devez retirer un certain montant.

- Avantages :

- Limite de cotisation annuelle élevée

- L'éligibilité n'est pas limitée par les revenus

- Inconvénients :

- L'employeur contrôle le plan et les coûts d'investissement

- Les distributions sont taxées

Il est important de connaître la différence entre Roth IRA et 401k afin que vous puissiez prendre une décision éclairée sur ce qui vous convient. Vous devriez également envisager de faire un plan financier qui décrit le type de comptes de placement de retraite que vous utiliserez afin que vous puissiez rester au top de vos économies.

Si vous avez besoin d'aide pour planifier votre retraite, vous pouvez utiliser un calculateur de retraite, qui vous indiquera exactement combien vous devez épargner pour réaliser vos rêves de retraite.

Pouvez-vous combiner un 401k et un IRA ?

Les 401k et les IRA sont des comptes de placement essentiels que vous devriez envisager pour vous préparer à la retraite. Et même si vous n'avez pas besoin d'avoir les deux, c'est définitivement une option.

En fait, de nombreuses personnes choisissent de combiner un 401k et un IRA afin de mieux suivre leur épargne et de s'assurer que leurs investissements fonctionnent. Cependant, si vous commencez tout juste à investir, il peut être préférable de commencer par un afin d'avoir une idée de son fonctionnement avant de vous lancer dans les deux.

Investir peut devenir intimidant, alors assurez-vous de vous renseigner sur les conditions d'investissement de retraite avant d'ouvrir un compte.

Qu'est-ce qui vous convient le mieux ?

Si vous vous demandez toujours quel compte d'épargne-retraite vous convient le mieux, nous avons ce qu'il vous faut avec ces questions et réponses fréquemment posées.

Sdois-je profiter du 401k de mon entreprise ?

Si votre entreprise propose un 401k avec une correspondance d'entreprise, vous voudrez peut-être envisager de configurer votre 401k et de contribuer le montant de la correspondance si vous pouvez vous le permettre. Pourquoi? C'est de l'argent gratuit que votre employeur vous donne pour votre retraite, vous pouvez donc en profiter.

Assurez-vous simplement d'éviter l'erreur d'investissement courante consistant à compter la contrepartie de votre employeur dans votre contribution maximale.

Une fois que vous avez rencontré le match 401k de votre entreprise, vous pouvez commencer à jeter un œil aux options IRA pour diversifier votre portefeuille d'investissement. Cependant, avoir plusieurs comptes d'épargne-retraite n'est pas pour tout le monde. Si l'idée d'en avoir deux est écrasante, vous pouvez vous en tenir au 401 000 et contribuer plus que ce que votre entreprise correspond, bien qu'il existe des limites de contribution de 401 000.

Comment puis-je décider quel IRA ouvrir ?

Si vous décidez de diversifier vos investissements, vous devrez décider quel IRA vous souhaitez ouvrir. N'oubliez pas que votre Roth IRA sera en dollars après impôt, vous ne paierez donc aucun impôt lorsque vous retirerez votre investissement et vos gains à la retraite.

Étant donné que votre IRA traditionnel fonctionne plus comme un 401k, vous peut réduire votre revenu imposable aujourd'hui, mais vous paierez des impôts sur votre investissement et vos gains à l'avenir.

Bien qu'avoir à la fois un IRA et un 401k puisse sembler écrasant, cela peut être très bénéfique. Avoir les deux comptes de retraite peut vous aider à maximiser à la fois votre épargne et vos avantages fiscaux. Cela peut être un excellent moyen de diversifier votre portefeuille d'investissement et d'augmenter vos revenus.

Clé à retenir :Différences entre un IRA et 401k

- Un 401k est un compte de retraite d'employeur et un IRA est un compte de retraite individuel.

- Un IRA traditionnel vous offre une déduction fiscale initiale sur vos cotisations et les intérêts gagnés.

- Un Roth IRA ne vous permet pas de déduire vos cotisations.

- Un 401k à imposition différée vous permet d'économiser des impôts aujourd'hui et d'épargner pour la retraite.

- Vous pouvez combiner un 401k et un IRA.

- Dans un Roth 401k, vos fonds sont retirés après impôts, ce qui signifie que vous payez des impôts lorsque vous cotisez.

- Si votre entreprise propose un 401k avec une correspondance d'entreprise, vous devez configurer votre 401k et verser le montant correspondant.

Les comptes de retraite sont essentiels pour planifier l'avenir

En plus d'avoir des comptes de retraite, avoir un taux d'épargne élevé - qui correspond essentiellement au montant d'argent que vous économisez chaque mois par rapport à votre revenu brut - peut également être très avantageux.

Les comptes de retraite sont essentiels pour le succès financier et pour que vous puissiez avoir une bonne somme d'argent épargnée lorsque vous prendrez votre retraite. Avec une meilleure compréhension d'un IRA par rapport à 401k, vous pouvez passer au chapitre 7, où nous couvrirons les différences entre un 401 et un 403b.

Sources :IRS 1, 2

Ceci est à titre informatif uniquement et ne doit pas être interprété comme un conseil juridique, d'investissement, de réparation de crédit, de gestion de la dette ou fiscal. Vous devriez demander l'aide d'un professionnel pour des conseils fiscaux et d'investissement.

-

Chapitre 05 :Qu'est-ce qu'un 401k ?

Économisez plus, dépensez plus intelligemment et faites fructifier votre argent Inscrivez-vous gratuitement Depuis sa création en 1978, le plan 401k est devenu le type de plan de retraite parrainé

-

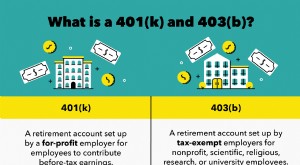

Chapitre 07 :Investir dans un 401(k) contre 403b

Investir tôt dans votre retraite est un moyen important dassurer la stabilité financière à mesure que vous vieillissez, surtout lorsquil sagit de comprendre les diverses options de retraite. Le démarr

Retraite

- 6 facteurs pour investir dans un IRA éducatif

- Comment équilibrer les cotisations 401k et Roth IRA

- Un Roth IRA contre un 401k

- Détails d'un rollover 401k vers Roth IRA

- 4 astuces d'investissement IRA que les investisseurs qui réussissent utilisent

- Mauvaise performance de l'IRA ? 4 stratégies d'investissement

- Fractionner votre retraite :investir dans un IRA 401k et Roth

- 3 façons de financer un IRA

- SEP IRA vs 401k pour les travailleurs indépendants

-

Roth 401k contre Roth IRA :qu'est-ce qui vous convient le mieux ?

Roth 401k contre Roth IRA :qu'est-ce qui vous convient le mieux ? Les clients nous disent constamment que lépargne-retraite est en tête de leur liste dobjectifs financiers importants. Cest donc une grande décision, et très personnelle, pour déterminer exactement c...

-

Avantages d'investir dans un IRA adossé à de l'or

Avantages d'investir dans un IRA adossé à de l'or Cela fait un certain temps, bien 23 ans que lIRS a donné son autorisation à la création de GOLD IRAs en 1997. Cependant, la majorité du public américain semble toujours ignorer que le Taxpayers Relief...