Qu'est-ce qu'un prêt d'argent dur et comment fonctionnent-ils ?

Les prêts d'argent dur sont un moyen pour les emprunteurs de contracter un prêt immobilier sans avoir à travailler avec des prêteurs traditionnels, comme les banques, les coopératives de crédit, ou agences hypothécaires. Les prêteurs traditionnels fondent généralement leur volonté de vous prêter de l'argent, et le taux d'intérêt qu'ils vous factureront, sur des facteurs comme votre revenu et votre pointage de crédit.

➔ Définition d'argent dur :un prêt d'argent dur est un prêt emprunté contre une garantie tangible, plutôt qu'en utilisant une évaluation de crédit

Cependant, pour ceux qui veulent conclure la vente d'un bien rapidement, ou ceux qui ont un faible pointage de crédit, l'argent dur peut être une alternative séduisante. Dans ce billet, nous couvrirons les bases des prêts d'argent dur, comme comment ils fonctionnent, à quoi vous pouvez les utiliser, et certains des avantages et inconvénients de l'utilisation d'un prêt d'argent dur. Vous pouvez passer directement à l'un de ces sujets en utilisant les liens ici :

- Les bases de l'argent dur

- Comment fonctionnent les prêts d'argent dur ?

- A quoi servent les prêts d'argent dur ?

- Avantages et inconvénients des prêts d'argent dur

- Avantages

- Les inconvénients

- Prêts d'argent dur à emporter

Avant de pouvoir décider si un prêt d'argent dur est une option raisonnable pour votre situation, c'est bien de savoir comment ils fonctionnent. Jetons un coup d'œil à cela maintenant.

Les bases de l'argent dur

Il est plus facile de comprendre comment fonctionnent les prêts d'argent dur en les comparant aux prêts ou hypothèques traditionnels. Peu de gens ont l'argent liquide en main pour simplement acheter une maison. Donc, au lieu, ils contractent un prêt auprès d'une banque ou d'une coopérative de crédit. Vous achetez la propriété avec l'argent qu'ils vous ont prêté, puis vous leur remboursez sur dix à trente ans environ, le tout dans le cadre d'une stratégie de remboursement de la dette gérable.

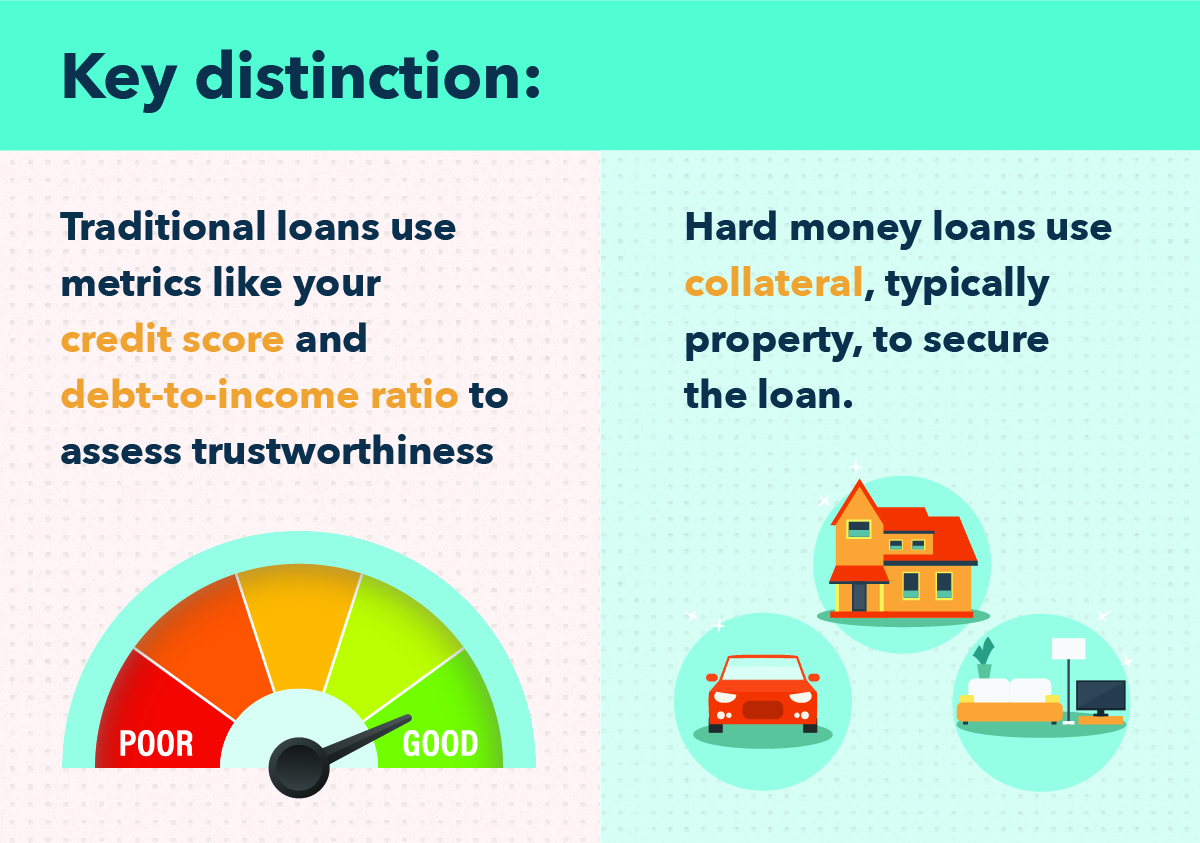

Les hypothèques traditionnelles sont assorties de certaines exigences. Par exemple, les banques veulent savoir que vous êtes un prêteur fiable. Ils peuvent évaluer cela en examinant vos antécédents de crédit, vos antécédents personnels en matière d'emprunt d'argent (par exemple, pour le collège, ou acheter une voiture). Ceci est mesuré par votre cote de crédit .

Votre pointage de crédit permet aux banques et autres agences de savoir quelle est la probabilité que vous remboursiez l'argent qu'elles vous prêtent, en fonction de la fiabilité avec laquelle vous l'avez fait dans le passé. Plus le score est élevé, plus vous avez de chances de rembourser l'argent emprunté - et, de manière cruciale, plus vous avez de chances d'obtenir un taux d'intérêt raisonnable de la banque.

Comment fonctionnent les prêts d'argent dur ?

Prêts d'argent dur, d'autre part, ne fonctionnent généralement pas en évaluant votre crédit passé. Au lieu, ils travaillent en prenant collatéral, ou de l'argent dur, contre le prêt. Ils ne vérifieront pas votre crédit, mais ils vous demanderont d'offrir quelque chose que vous possédez en échange si vous ne pouvez pas rembourser le prêt. Qu'est-ce que l'argent dur ? Essentiellement, un bien corporel, comme l'or, argent ou propriété. Voici quelques exemples d'articles pouvant être utilisés comme garantie :

- Tout bien immobilier que vous possédez déjà

- L'équité dans la propriété

- Votre voiture ou d'autres véhicules

- Bijoux chers, montres, ou objets en or et en argent

- Comptes d'épargne

- Comptes de placement et comptes de retraite

- Espèces

Si vous ne respectez pas les paiements, l'agence de prêt peut avoir le droit de posséder les choses que vous avez offertes en garantie. C'est là que le terme dur l'argent vient de; il est emprunté contre un actif corporel, plutôt que sur la base de vos mérites en tant qu'emprunteur dans le passé.

Parce que l'agence de prêt d'argent dur n'effectue généralement pas une vérification approfondie de vos antécédents de crédit, le processus peut être complété et votre prêt approuvé beaucoup plus rapidement. Ces prêts sont aussi parfois attrayants pour ceux qui ont un faible crédit, comme ceux qui ont fait défaut sur un prêt dans le passé, ou ceux qui ont fait faillite.

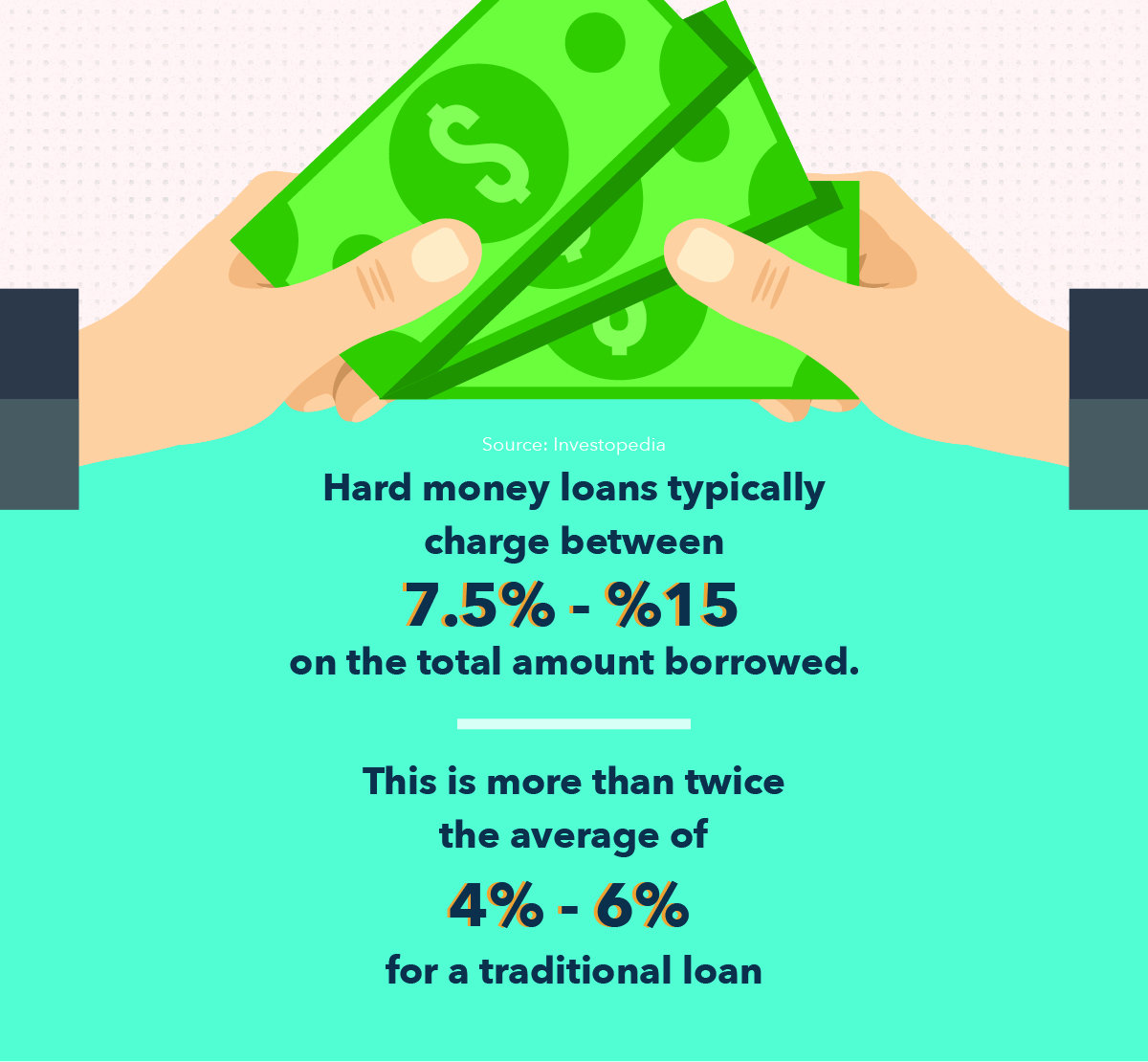

Surtout, les prêts d'argent dur ont également des taux d'intérêt relativement élevés. En réalité, les taux peuvent aller jusqu'à 15 %, contrairement aux prêts traditionnels, qui sont souvent plus proches de 4%. Cela rend les prêts assez chers, surtout une fois que d'autres dépenses comme les frais de clôture, frais de service, et les frais de signature sont pris en compte.

La plupart des prêts d'argent dur ont des périodes de remboursement plus courtes, cependant — de un à cinq ans, ce qui signifie qu'il y a moins de temps pour que les intérêts sur le prêt s'accumulent. Bien qu'ils soient chers, ils ont leurs buts. Passons en revue quelques cas où les emprunteurs pourraient utiliser un prêt d'argent dur.

A quoi servent les prêts d'argent dur ?

Les prêts d'argent dur sont le plus souvent utilisés pour acheter une propriété. Bien que dans la plupart des cas ordinaires, une hypothèque traditionnelle est probablement une option plus stable financièrement, il y a des moments où un prêt d'argent dur peut être utile.

- Une utilisation courante des prêts d'argent dur est l'investissement immobilier, et en particulier le retournement de maison. C'est quand quelqu'un achète une maison délabrée, le répare, puis le vend, espérons-le pour le profit. Les prêts d'argent dur peuvent être utiles dans ce cas, car la durée du prêt des emprunteurs est courte - jusqu'à ce qu'ils soient en mesure de réparer et de retourner la propriété, puis le vendre.

- Une bataille d'enchères en espèces peut également être un cas où un prêt d'argent dur peut être pratique. Dites que vous voulez absolument une propriété, mais vous n'avez pas le temps de suivre le processus de demande de prêt hypothécaire intensif et long. Un prêt d'argent dur peut être approuvé rapidement, vous apporter l'argent dont vous avez besoin pour faire une offre compétitive, et peut donc être utilisé comme prêt relais. Il y a des risques associés à cela, bien que, que nous aborderons dans la section suivante.

- Les prêts d'argent dur peuvent également être utilisés par ceux qui veulent simplement acheter une propriété mais n'ont pas le crédit pour s'offrir une hypothèque traditionnelle. Si, pour quelque raison que ce soit, vous avez plein d'actifs corporels possédés mais vous avez un historique d'emprunt terne, un prêt d'argent dur pourrait être une solution de contournement plausible. Cela peut être une option à plus haut risque, cependant, car, contrairement à une hypothèque traditionnelle avec une durée de remboursement de 30 ans, un prêt d'argent dur peut n'avoir qu'une durée de 3 ans.

Prochain, couvrons les avantages et les inconvénients d'un prêt d'argent dur.

Avantages et inconvénients des prêts d'argent dur

Comme pour tout produit financier, les prêts d'argent dur ont des avantages et des inconvénients. Avant d'envisager sérieusement un prêt d'argent dur, il est judicieux de bien connaître leurs avantages et leurs inconvénients. Nous allons jeter un coup d'oeil.

Avantages

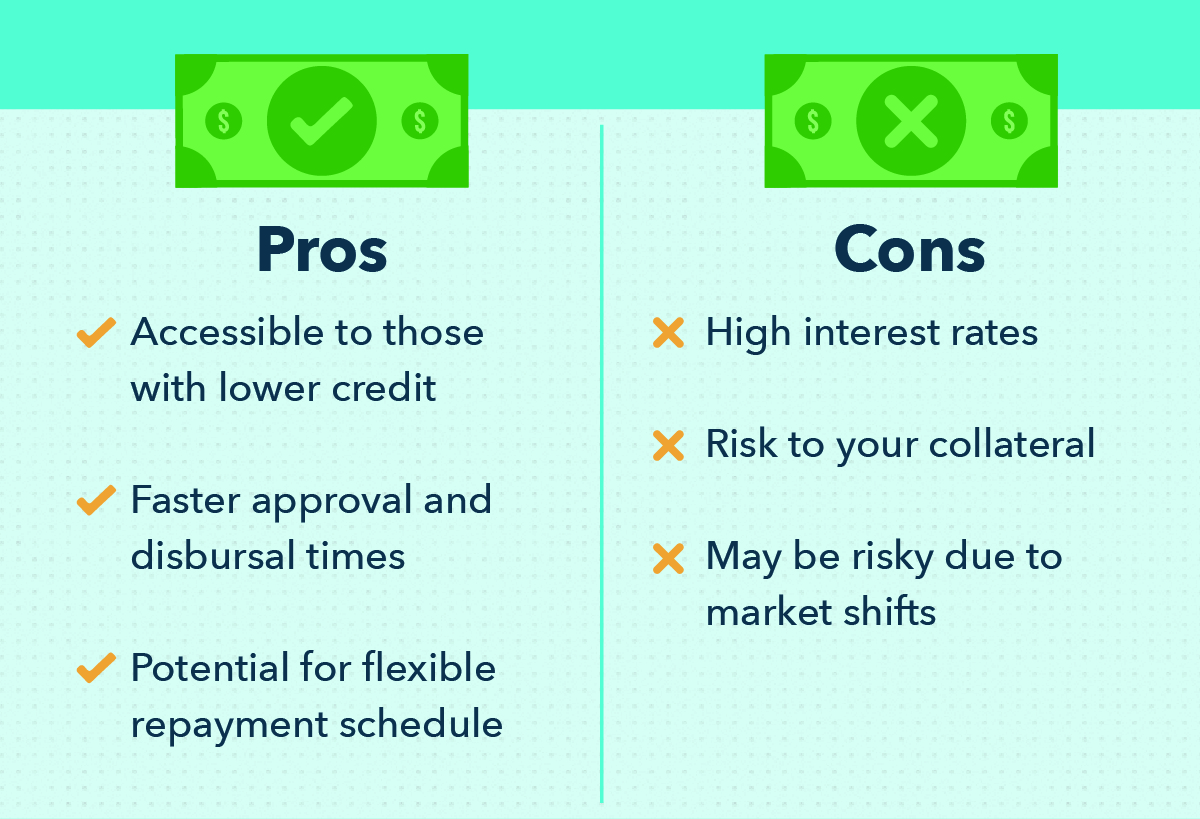

- Les prêts d'argent dur sont accessibles à ceux qui ont moins de crédit, les rendant plus largement disponibles qu'une hypothèque traditionnelle pourrait l'être. Cela s'appliquerait principalement à un cas où un emprunteur avait une cote de crédit inférieure, mais possédait un certain nombre d'actifs de grande valeur pouvant être utilisés comme garantie lors de la souscription du prêt.

- Ils ont généralement des délais d'approbation et de décaissement plus rapides car les agences de crédit n'ont pas besoin d'effectuer une vérification de crédit approfondie. Donc, si vous avez besoin d'argent dès que possible, vous y aurez probablement accès plus rapidement qu'avec d'autres prêts.

- Certains prêts d'argent dur offrent des calendriers de remboursement flexibles. Parce qu'ils sont empruntés sur des actifs corporels, et parce que vous travaillez avec une petite entreprise plutôt qu'une grande entreprise, l'agence peut laisser une certaine marge de manœuvre en ce qui concerne votre plan de remboursement.

Les inconvénients

- Comme indiqué ci-dessus, les prêts d'argent dur ont des taux d'intérêt notoirement élevés. Si vous n'êtes pas certain de pouvoir rembourser confortablement votre prêt dans un court laps de temps, vous pourriez finir par payer une somme énorme en intérêts, bien plus que vous ne le feriez avec un prêt immobilier traditionnel. Vous ne savez pas comment un taux d'intérêt élevé à long terme affectera vos finances ? Consultez notre explication sur la dette et votre valeur.

- Les prêts d'argent dur, de par leur nature même, vous obligent à risquer vos biens personnels. Si vous avez mis vos objets de famille inestimables ou votre maison d'enfance en garantie, contracter un prêt d'argent dur, alors sont incapables de le rembourser, vous risquez de perdre ces biens au profit de l'agence de prêt.

- L'utilisation d'un prêt d'argent dur pour renverser une maison peut être risquée en raison des fluctuations du marché. Comme pour toute entreprise commerciale, le renversement de maison nécessite de prendre un certain nombre de risques. Si quelque chose se produit et que le marché du logement s'effondre après que vous ayez contracté un prêt pour un changement de maison, vous pourriez vous retrouver sans assez d'argent de la vente de la maison pour rembourser le prêt. Le risque est inévitable, mais il est toujours judicieux de s'assurer que vous ne prenez pas trop de risques immobiliers.

En raison de ces inconvénients assez importants, il est toujours conseillé d'aborder les prêts d'argent dur avec prudence. Typiquement, si vous pouvez facilement envisager une hypothèque traditionnelle, cela a tendance à être une alternative plus sûre lorsque votre objectif est d'acheter une propriété. Les banques et les coopératives de crédit ont tendance à être plus réputées que de nombreuses sociétés de prêt d'argent fort, et le montant que vous êtes susceptible de dépenser en intérêts est nettement inférieur.

Prêts d'argent dur à emporter

Avant que tu partes, gardez à l'esprit ces emprunts d'argent dur, et n'oubliez pas de les considérer avant de contracter un prêt d'argent dur à l'avenir.

- Les prêts d'argent dur sont généralement des prêts immobiliers utilisés pour acheter des maisons ou des terrains rapidement, car ces prêts ne prennent pas autant de temps qu'un prêt hypothécaire traditionnel.

- Au lieu d'utiliser votre pointage de crédit et d'autres facteurs financiers pour évaluer la fiabilité, les prêteurs d'argent dur vous prêtent de l'argent contre une garantie.

- Les prêts d'argent dur ont généralement des taux d'intérêt beaucoup plus élevés que les hypothèques, fréquemment à deux chiffres.

- Beaucoup utilisent des prêts d'argent dur pour réparer et renverser des maisons, bien que cela comporte certains risques.

- Ils sont également utiles à ceux qui ont un crédit inférieur, mais il est important de se rappeler que les prêts d'argent dur peuvent être très risqués. Consultez notre article pour obtenir des conseils sur la façon dont vous pouvez améliorer votre pointage de crédit.

- Finalement, ils ont des cas d'utilisation spécifiques où ils peuvent être une option plausible, mais dans l'ensemble comportent une quantité importante de risque, et sont chers.

Sources

Investopédia | Dette.org

-

Que sont les fonds communs de placement et comment fonctionnent-ils?

Vous ne savez pas comment commencer à investir par vous-même ? Placer votre argent dans un fonds commun de placement signifie que vous ne ferez pas cavalier seul. Un fonds commun de placement est un

-

Qu'est-ce qu'un mandat postal et comment ça marche ?

Prendre soin de vos obligations financières est important, mais cela peut être difficile si vous vous trouvez dans une situation où un chèque ou de largent ne suffira pas. Les mandats sont un moyen sû

la finance

- Qu'est-ce qu'un prêt d'argent dur ? Et est-ce une bonne idée ?

- Qu'est-ce qu'un Robo-Advisor ? Définition et comment ils fonctionnent

- Qu'est-ce qu'une introduction en bourse ? Et comment ils fonctionnent

- Que sont les ETF à effet de levier et comment fonctionnent-ils ?

- Que sont les frais de courtage et comment fonctionnent-ils ?

- Budgétisation :qu'est-ce que c'est et comment le faire

- Qu'est-ce qu'un compte d'épargne ? Et comment fonctionnent-ils

- Qu'est-ce qu'un privilège et comment fonctionnent-ils ?

- Qu'est-ce qu'un prêt personnel et comment ça marche ?

-

Qu'est-ce qu'un prêt personnel et comment ça marche ?

Qu'est-ce qu'un prêt personnel et comment ça marche ? Besoin dargent pour payer le loyer ou le paiement de la voiture de ce mois-ci ? Coincé de chèque de paie à chèque de paie ? Nous sommes tous coincés et avons parfois besoin dargent et une option consi...

-

Qu'est-ce qu'un prêt FHA et comment ça marche ?

Qu'est-ce qu'un prêt FHA et comment ça marche ? Un prêt FHA est un prêt immobilier assuré par le gouvernement fédéral qui vous permet de faire un acompte aussi bas que 3,5% si vous êtes admissible. Les prêts FHA peuvent être utiles pour les achet...