Que sont les rendements pondérés en argent et en temps ?

Les rendements pondérés en fonction de l'argent et du temps sont des taux de rendement généralement utilisés pour évaluer le rendement d'un portefeuille d'investissement géré. Aujourd'hui, le taux de rendement pondéré dans le temps est la norme de l'industrie puisqu'il fournit une évaluation plus juste de la performance d'un gestionnaire d'investissement.

Rendement pondéré

Lorsqu'il s'agit de surveiller la performance des investissements, Les rendements pondérés par l'argent fonctionnent de la même manière que le taux de rendement interne (TRI)Taux de rendement interne (TRI) Le taux de rendement interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement. Est-ce que. Dans un contexte d'évaluation de projet, IRR décrirait le retour sur investissement de la poursuite d'un projet particulier. Le coût du capital (WACCWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.) à la formule NPV dans Excel lors de l'exécution de l'analyse financière. Il est important de comprendre exactement comment la formule NPV fonctionne dans Excel et les mathématiques qui la sous-tendent. VAN =F / [ (1 + r)^n ] où, PV =valeur actuelle, F =Paiement futur (flux de trésorerie), r =taux d'actualisation, n =le nombre de périodes dans le futur. D'un point de vue mathématique :

- WACC> IRR =VAN négative

- WACC =TRI =VAN de 0 $

- WACC

Dans un contexte de gestion de placements, Le rendement pondéré en fonction de l'argent est le rendement auquel la valeur actuelle d'un portefeuille Valeur temporelle de l'argent La valeur temporelle de l'argent est un concept financier de base selon lequel l'argent dans le présent vaut plus que la même somme d'argent à recevoir dans le futur. C'est vrai parce que l'argent que vous avez en ce moment peut être investi et générer un rendement, créant ainsi une plus grande quantité d'argent à l'avenir. (Aussi, avec l'avenir (PV) des entrées est égal à sa PV des sorties (c'est-à-dire, le taux de rendement égal au taux d'actualisation). Vous trouverez ci-dessous des exemples d'entrées et de sorties de trésorerie :

Cette méthode n'est pas idéale pour suivre la performance des gestionnaires d'investissement, puisque les retours peuvent être faussés par des dépôts ou des retraits importants demandés par les clients. D'autres modifications de la taille du compte peuvent injustement aider ou pénaliser un gestionnaire d'investissement puisque les demandes des clients sont hors de leur contrôle.

Pour calculer le rendement pondéré en fonction de l'argent, définissez la PV des entrées de trésorerie =sorties de trésorerie PV et résolvez le taux d'actualisation. Cela nécessitera une feuille de calcul ou une calculatrice financière. Pour calculer le rendement pondéré en fonction de l'argent, nous aurons besoin de :

- Identifiant tous les flux sortants et entrants

- Définir les sorties PV =les entrées PV

- Résoudre pour r

Exemple de rendement pondéré en fonction de l'argent

Un gestionnaire de placements achète une action aujourd'hui pour 100 $. Il a l'intention de détenir l'action pendant trois ans et perçoit 5 $ de dividendes chaque année. A la fin de la troisième année, il s'attend à pouvoir vendre l'action pour 150 $. Quel est le rendement pondéré en fonction de l'argent de ce portefeuille d'investissement?

Réponse

Étape 1 – Identifier les entrées et les sorties

Entrées :dividendes (5 $ au cours de la première année) 2 et 3) et Vente d'actions (150 $ l'année 3). Sorties :Achat de stock (Année 0)

Étape 2 - Définir les entrées PV =les sorties PV

Étape 3 - Résoudre pour r

À l'aide d'une calculatrice financière, solveur sur excel ou par essais et erreurs, on arrive à une valeur d'environ 18,88 %

Rendement pondéré dans le temps

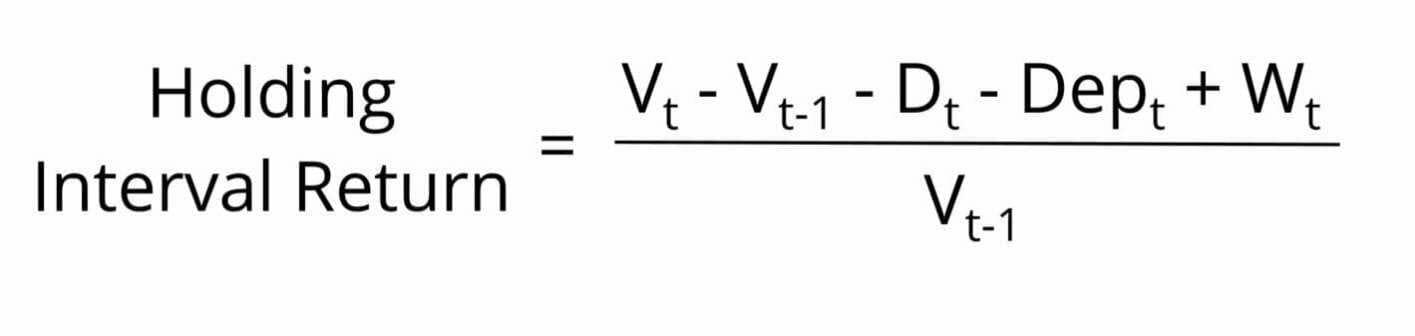

Les rendements pondérés dans le temps sont des moyennes géométriques de la performance des portefeuilles de placement. Le calcul du rendement pondéré dans le temps nécessite de décomposer un portefeuille d'investissement sur divers intervalles de temps (ou intervalles de détention) et d'évaluer les performances au cours de chaque intervalle (d'où le nom « pondéré dans le temps »). La performance du portefeuille pour chaque intervalle de détention peut être trouvée à l'aide de l'équation suivante :

Où:

Vt – Valeur du portefeuille à la fin de la période t

Vt-1 – Valeur du portefeuille à la fin de la période t-1 (la période précédente)

Dt – Dividendes reçus au cours de la période t

Département – Dépôts effectués pendant la période t

Poids – Retraits effectués pendant la période t

Cette approche isole la performance des investissements des retraits et des dépôts, rendre l'appréciation du gestionnaire d'investissement plus juste. Les retraits et les dépôts seront comptabilisés dans la période suivante Vermont.

Pour calculer le rendement pondéré dans le temps d'un portefeuille de placements, nous devons:

- Identifier tous les intervalles d'attente

- Identifiez tous les retraits et dépôts

- Calculer le rendement de l'intervalle de détention (HIR) pour chaque intervalle

- Trouvez la moyenne géométrique des HIR en ajoutant 1 à chaque déclaration et en les multipliant ensemble, puis en soustrayant 1

- Annualiser le rendement

Exemple de retour pondéré dans le temps

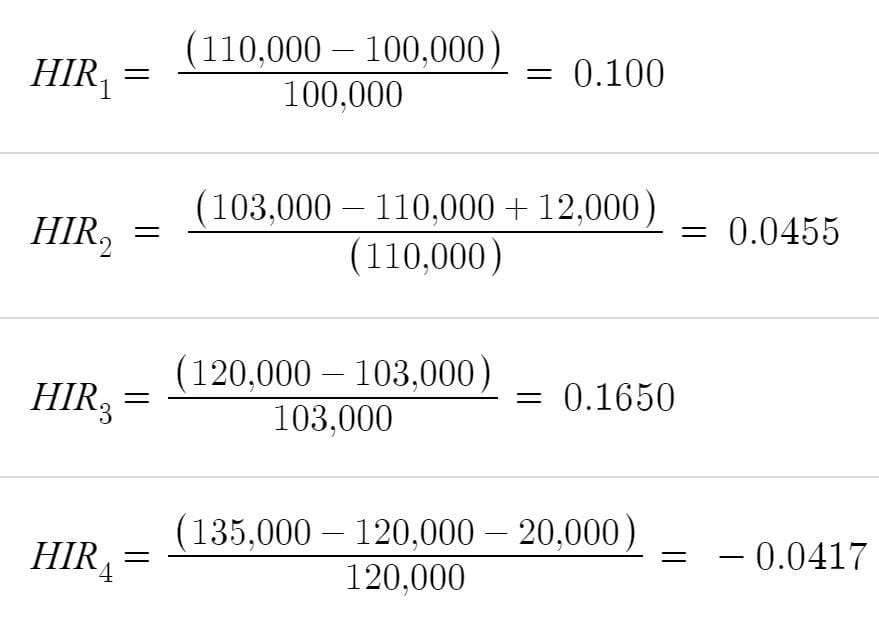

Le tableau ci-dessous décrit la valeur de marché d'un certain portefeuille à différentes dates :

Nous apprenons également que le client a fait un 12 $, 000 retrait le 3 mars, 2012 et un 20 $, 000 000 dépôt le 20 décembre, 2012. Quel est le rendement pondéré dans le temps de ce portefeuille d'investissement ?

Réponse

Étape 1 - Identifiez tous les intervalles d'attente

Sur la base des informations fournies, il y a 4 intervalles de maintien (HI) :

- À partir du 31 décembre 2011 au 31 janvier 2012 (HI1)

- À partir du 31 janvier 2012 au 30 avril 2012 (HI2)

- A partir du 30 avril, 2012 au 30 novembre, 2012 (HI3)

- A partir du 30 novembre, 2012 au 31 déc. 2012 (HI4)

Étape 2 – Identifiez tous les retraits et dépôts

- Il y a 12 $, 000 retrait effectué le 3 mars, 2012, qui tombe dans HI2

- Il y a un 20 $, 000 dépôt effectué le 20 décembre, 2012, qui tombe dans HI4

Étape 3 - Calculer le rendement de l'intervalle de détention (HIR) pour chaque intervalle

Étape 4 – Ajoutez 1 aux HIR, en les multipliant ensemble, puis en soustrayant 1

Étape 5 – Annualiser les rendements

Les données fournies ci-dessus sont pour un an, Donc, il n'est pas nécessaire d'effectuer le calcul d'annualisation. Si les données fournies couvraient plus d'un an, il faudrait suivre cette formule.

Ainsi, le rendement pondéré dans le temps de ce portefeuille est de 28,40%

Conclusion

Les deux méthodes sont utiles pour évaluer la performance d'un portefeuille d'investissement au fil du temps. Cependant, comme décrit ci-dessus, la méthode pondérée dans le temps est une formule plus pratique car elle tient compte des variations des soldes des comptes et se concentre uniquement sur la performance des investissements.

Davantage de ressources

Merci d'avoir lu le guide de la FCI sur l'argent par rapport au rendement pondéré dans le temps. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Méthodes d'investissementMéthodes d'investissementCe guide et aperçu des méthodes d'investissement décrit les principales façons dont les investisseurs tentent de gagner de l'argent et de gérer les risques sur les marchés des capitaux. Un investissement est tout actif ou instrument acheté dans l'intention de le vendre à un prix supérieur au prix d'achat à un moment donné (plus-values), ou avec l'espoir que l'actif rapportera directement des revenus (tels que des revenus de location ou des dividendes).

- Total Return SwapTotal Return SwapUn Total Return Swap est un contrat entre deux parties qui échangent le rendement d'un actif financier entre elles. Dans cet accord, une partie effectue des paiements sur la base d'un taux fixe tandis que l'autre partie effectue des paiements sur la base du rendement total d'un actif sous-jacent.

- Taux de rendementTaux de rendementLe taux de rendement (ROR) est le gain ou la perte d'un investissement sur une période de temps comparée au coût initial de l'investissement exprimé en pourcentage. Ce guide enseigne les formules les plus courantes

- Return on Assets (ROA)Return on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure du retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total.

- Cours sur les fondamentaux des titres à revenu fixe – CFI

-

Qu'est-ce qu'un retour négatif ?

Un rendement négatif représente une perte économique subie par un investissement dans un projet, une entreprise, Un stock, ou dautres instruments financiers. À la suite dun échec dinvestissement, un r

-

Qu'est-ce qu'un bon retour sur investissement ?

Avant dinvestir votre argent, il y a probablement une grande question dans votre esprit :combien allez-vous gagner ? Cest ce quon appelle le taux de rendement. Le taux de rendement est exprimé en po

la finance

- Quels sont les avantages et les risques d'un compte d'épargne ?

- Qu'est-ce que le retour sur investissement (ROI) ?

- Quels sont les ratios de rendement ajustés en fonction du risque ?

- Qu'est-ce que « Risque et rendement » ?

- Que sont les titres ?

- Qu'est-ce que le TCAC ? Définition &Explication

- Quels sont les taux d'intérêt ?

- Que sont les rendements glissants et glissants ?

- Quelles pertes d'investissement sont couvertes par la SIPC ?

-

Que sont les retours historiques ?

Que sont les retours historiques ? Le rendement historique dun actif financier, comme une obligation, Stock, Sécurité, indice, ou fonds, est son taux de rendement et ses performances passés. Les données historiques sont couramment util...

-

Que sont les fonds indiciels ?

Que sont les fonds indiciels ? Les fonds indiciels sont des fonds communs de placementFonds communs de placementUn fonds commun de placement est une somme dargent collectée auprès de nombreux investisseurs dans le but dinvestir dan...