Qu'est-ce qu'un retour négatif ?

Un rendement négatif représente une perte économique subie par un investissement dans un projet, une entreprise, Un stock, ou d'autres instruments financiers. À la suite d'un échec d'investissement, un rendement négatif se produit lorsque le montant total d'argent reçu sur l'horizon d'investissement est inférieur au capital investi, ce qui nuit à la richesse nette des investisseurs.

Plus le risque auquel est soumis un investissement est élevé, plus la possibilité pour les investisseurs d'enregistrer des rendements négatifs est élevée. Gestion des risquesGestion des risquesLa gestion des risques comprend l'identification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie d'une entreprise. Il est généralement fait avec est important de minimiser la possibilité de rendements négatifs.

Sommaire

- Un rendement négatif est une perte économique d'un investissement dans un projet, une entreprise, Un stock, ou d'autres instruments financiers.

- Les entreprises enregistrent des rendements négatifs lorsque le total des dépenses est supérieur au total des revenus.

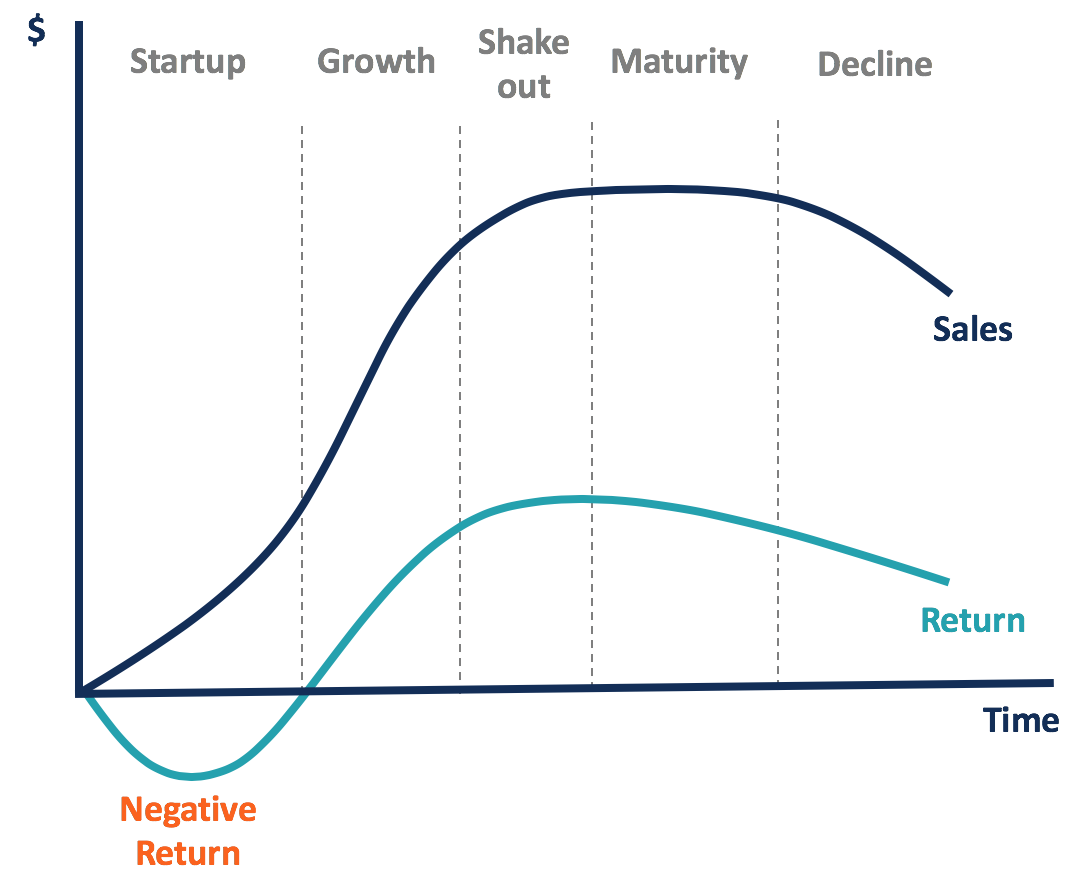

- Dans le cycle de vie de l'entreprise, les entreprises en phase de démarrage sont plus susceptibles d'enregistrer des rendements négatifs.

Retour négatif en affaires

Des retours négatifs peuvent se produire dans les entreprises qui engagent des dépenses totales, y compris le coût des marchandises vendues. Il comprend le coût du matériel, direct, frais de recherche et développement, les charges d'amortissement, vente, général, et frais administratifs (SG&A), et ainsi de suite – qui sont supérieurs aux revenus totaux.

Les entreprises avec des rendements négatifs déclarent un bénéfice avant impôt négatif (EBT), revenu net, et donc le bénéfice par action (BPA)Bénéfice par action (BPA)Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de l'entreprise. Le BPA mesure le bénéfice de chaque action ordinaire. Les actionnaires supportent des pertes plus importantes avec un retour sur fonds propres (ROE) négatif lorsqu'une entreprise enregistre une perte nette, tandis que les détenteurs d'obligations de la société peuvent encore recevoir des paiements d'intérêts.

Par exemple, une entreprise avec un chiffre d'affaires de 50 millions de dollars et un coût total d'exploitation de 47,8 millions de dollars pour un an, ce qui donne un bénéfice d'exploitation de 2,2 millions de dollars. Si l'entreprise engage des frais d'intérêt nets de 3 millions de dollars, il affichera une perte nette de -0,8 million de dollars. Avec 20 millions de dollars de capitaux propres totaux à son bilan, le ROE est de -4%.

Parfois, des rendements négatifs sont attendus. Les entreprises en phase de démarrage devraient généralement générer des rendements négatifs, avec des capitaux initiaux importants investis pour le lancement de nouveaux produits et services, ainsi que le développement de nouveaux marchés.

Lorsque les entreprises commencent à se développer, ils peuvent améliorer les ventes et réduire les coûts grâce aux économies d'échelle. Ainsi, les rendements augmenteront et deviendront positifs.

Les retours négatifs peuvent également être causés par des événements inattendus, telles que les interruptions de production causées par des catastrophes naturelles, des hausses inattendues du prix des matières premières ou une baisse du prix de vente, etc.

Les entreprises peuvent souscrire une assurance pour couvrir les pertes causées par certains facteurs de risque, tels que la perte ou les dommages de cargaison. Ils peuvent également se couvrir contre les risques de variation des prix en détenant des contrats à terme et à terme.

Rendement négatif en finance

Les investisseurs peuvent recevoir des rendements négatifs des actions, obligations, marchandises, immobilier, et d'autres types d'investissements. En bourse, les rendements négatifs peuvent être causés par les pertes nettes des entreprises.

Si les actions sont négociées sur le marché public, les actionnaires réaliseront des rendements négatifs s'ils vendent les actions à un prix de marché inférieur au prix auquel ils ont acheté, en supposant que la moins-value ne puisse être couverte par les dividendes perçus pendant la période de détention.

Par exemple, un investisseur a acheté 100 actions au prix de 56 $ et les a toutes vendues à 52 $. Un dividende de 2,50 $ par action a été versé pendant la période de détention. D'où, le rendement de la période de détention (HPR)Rendement de la période de détentionLe rendement de la période de détention (HPR) est le rendement total d'un actif ou d'un portefeuille d'investissement sur la période pendant laquelle l'actif ou le portefeuille a été détenu. Le rendement de la période de détention peut être réalisé si l'actif ou le portefeuille a été détenu, ou attendu si un investisseur anticipe uniquement l'achat de l'actif. de l'investissement est de -2,68 % ([52-56+2,5]/56).

Les placements à revenu fixe génèrent des rendements de deux manières. L'une consiste à vendre des obligations sur le marché secondaire, et l'autre est à retenir pour les paiements d'intérêts. Si un obligataire vend ses obligations à un prix inférieur au prix d'achat, il réalisera un rendement négatif. Cela se produit lorsque le taux d'intérêt augmente.

Les investissements à revenu fixe présentent des risques de rendements négatifs beaucoup plus faibles que les investissements en actions. Le rendement obligataire est déterminé dans les contrats obligataires, et le retour est positif et fixe tant qu'il n'y a pas de défaut.

Si un émetteur d'obligations fait défaut, les obligataires perdront une partie ou la totalité du principal, ce qui entraînera un rendement négatif. Aussi, si une entreprise fait faillite, ses obligataires sont prioritaires pour recevoir les remboursements, et les actionnaires ordinaires sont les derniers à être payés.

Traitement fiscal du rendement négatif

Si une entreprise génère un EBT positif, il devra payer un certain pourcentage d'impôt, et le résultat net restera positif. Inversement, une entreprise avec un EBT négatif déposera un impôt sur le revenu négatif pour cette année. Il peut reporter la perte en avant ou en arrière pour compenser le revenu imposable positif des autres années, ce qui réduira l'impôt à payer pour ces années.

Si une entreprise déclare un revenu imposable de 500 $, 000 pour l'an 1 et -200 $, 000 pour l'année 2 avec un taux d'imposition effectif de 30%, il paiera 150 $, 000 (500 $, 000*30%) pour la taxe dans l'année 1. Dans l'année 2, l'entreprise peut produire une déclaration de revenus modifiée pour compenser 200 $, 000 du revenu de l'année 1 et recevez 60 $, 000 (200 $, 000*30%) remboursement d'impôt.

Les personnes dont le rendement des investissements est négatif peuvent déclarer des pertes en capital et bénéficier de déductions fiscales pour leurs autres gains en capital imposables cette année-là.

Apprendre encore plus

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Retour sur capitaux propres (ROE)Retour sur capitaux propres (ROE)Le retour sur capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (revenu net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%) . Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Économies d'échelle externesÉconomies d'échelle externes Les économies d'échelle externes font référence à des facteurs qui échappent au contrôle d'une entreprise individuelle, mais se produisent dans l'industrie, et conduire à

- Perte en capitalPerte en capitalLa perte en capital est la réduction de la valeur du capital d'une entreprise, c'est à dire., investissements, les immobilisations, etc. La perte est réalisée lors de la vente des immobilisations

- Portefeuille à revenu fixePortefeuille à revenu fixeUn portefeuille à revenu fixe comprend des titres de placement qui paient un intérêt fixe jusqu'à leur date d'échéance. A maturité, le montant principal de la

-

Qu'est-ce que l'engrenage négatif ?

Lendettement négatif se produit lorsquun investissement réalisé à laide de fonds empruntés génère des flux de trésorerie inférieurs aux intérêts et autres dépenses. En raison du versement de cet inves

-

Qu'est-ce que l'assurance négative ?

Lassurance négative est un terme comptable utilisé par les auditeurs pour informer les parties externes quun groupe particulier de faits ou de données financières est considéré comme exact puisquaucun

Investissement

-

Qu'est-ce que le rendement de la valeur liquidative ?

Qu'est-ce que le rendement de la valeur liquidative ? Rendement de la valeur liquidative, ou le rendement de la valeur liquidative, est une mesure de la performance des actifs dune entité moins les passifs. Le rendement de la valeur liquidative est génér...

-

Qu'est-ce que le portage négatif ?

Qu'est-ce que le portage négatif ? Le carry négatif est un carry trade avec un rendement négatif, ce qui signifie que le coût de détention (portage) de linvestissement dépasse le rendement. Comment ça fonctionne Dans de rare...