Comment fonctionnent les pointages de crédit

Nous dépendons du crédit pour tant de choses importantes dans la vie, que ce soit pour acheter une voiture, une maison ou un ordinateur ou obtenir un prêt étudiant. Un nombre à trois chiffres (votre pointage de crédit) peut déterminer si vous pouvez faire ces choses et même combien cela vous coûtera.

Comment un simple chiffre peut-il déterminer si vous pouvez acheter une maison ou une voiture ? Si vous avez lu Comment fonctionnent les rapports de solvabilité, vous savez que votre rapport de solvabilité contient un historique de la façon dont vous avez payé vos factures, de votre crédit ouvert et de tout ce qui pourrait affecter votre solvabilité. Votre pointage de crédit résume toutes ces informations à un nombre à trois chiffres. En utilisant le pointage de crédit, les prêteurs peuvent prédire avec une certaine précision la probabilité que l'emprunteur rembourse un prêt et effectue les paiements à temps. C'est ainsi que l'électronique et les grands magasins peuvent offrir un crédit instantané.

Ce chiffre incroyablement important, qui affecte le montant que vous payez pour le crédit, l'assurance et d'autres nécessités de la vie, était auparavant caché aux consommateurs. Jusqu'à récemment, seuls les prêteurs et autres entreprises qui utilisaient le score pouvaient y accéder. Fair Isaac and Company, qui a développé le score, a estimé que le score ne ferait que semer la confusion chez les consommateurs car rien ne leur disait ce que cela signifiait ou ce que recherchaient les prêteurs.

En 2001, cependant, tout cela a changé en raison de la pression du Congrès américain et des groupes industriels et de consommateurs. Vous pouvez désormais consulter votre pointage de crédit, moyennant des frais, auprès des agences d'évaluation du crédit et des services de surveillance du crédit.

Mais pour nous aider à comprendre ce nombre et finalement savoir comment l'améliorer, nous devrons découvrir comment il est calculé.

Répartition du pointage de crédit

Votre pointage de crédit est calculé en pondérant les informations de votre dossier de crédit.

Votre pointage de crédit est calculé en pondérant les informations de votre dossier de crédit. Bien qu'il existe plusieurs méthodes de notation, la plupart des prêteurs utilisent le FICO méthode de Fair Isaac Corporation . Chacun des trois principaux bureaux de crédit (Experian, Equifax et TransUnion) a travaillé avec Fair Isaac au début des années 1980 pour mettre au point la méthode de notation.

Un pointage de crédit est déterminé un peu comme une note à l'école. Considérez comment un enseignant calcule les notes en prenant les scores des tests, des devoirs, de l'assiduité et de tout ce qu'il veut utiliser, en pesant chacun en fonction de son importance pour arriver à un score final à un seul chiffre. C'est la même chose pour un pointage de crédit. Mais au lieu d'utiliser les scores des questionnaires et des articles, il utilise les informations de votre dossier de crédit.

Le nombre varie de 300 à 850. Bien que la formule exacte pour calculer le score soit une information exclusive et détenue par Fair Isaac, voici une ventilation approximative de la façon dont il est déterminé :

- 35 % du score est basé sur votre historique de paiement. Cela a du sens puisque l'une des principales raisons pour lesquelles un prêteur veut voir le score est de savoir si (et à quelle vitesse) vous payez vos factures. Le score est affecté par le nombre de factures payées en retard, le nombre d'envois en recouvrement et les faillites. Lorsque ces choses se sont produites, cela entre également en jeu. Plus il est récent, moins il sera pour votre score global.

- 30 % du score est basé sur l'encours de la dette. Combien devez-vous sur les prêts auto ou immobilier ? Combien de cartes de crédit avez-vous qui ont atteint leur limite de crédit ? Plus vous avez de cartes à leurs limites, plus votre score sera bas. La règle d'or consiste à maintenir les soldes de vos cartes à 25 % ou moins de leurs limites.

- 15 % du score est basé sur la durée pendant laquelle vous avez eu du crédit. Plus votre crédit est établi depuis longtemps, mieux c'est pour votre pointage de crédit global. Pourquoi? Parce que plus d'informations sur l'historique de vos paiements passés permettent de prédire plus précisément vos actions futures.

- 10 % du score est basé sur le nouveau crédit. L'ouverture de nouveaux comptes de crédit affectera négativement votre score pendant une courte période. Cette catégorie pénalise également les demandes difficiles sur votre crédit au cours de l'année écoulée. Les demandes sérieuses sont celles pour lesquelles vous avez donné l'autorisation aux prêteurs, par opposition aux demandes informelles , qui incluent l'examen de votre propre score et n'ont aucun effet sur le score. Cependant, le score interprète plusieurs demandes difficiles dans un court laps de temps comme une seule pour expliquer la façon dont les gens recherchent les meilleures offres de prêt.

- 10 % du score est basé sur les types de crédit que vous avez actuellement. Cela aidera votre score à montrer que vous avez de l'expérience avec différents types de comptes de crédit, tels que les comptes de crédit renouvelables et les prêts à tempérament.

Ces informations sont comparées aux performances de crédit d'autres consommateurs ayant des antécédents et des profils similaires. Les trois principaux bureaux de crédit ont chacun leur propre version de la cote de crédit, qui sont toutes basées sur la méthode de notation originale de Fair Isaac. Equifax a la BEACON système, TransUnion a le classique score de risque FICO système, et Experian a le Experian/Fair Isaac RISQUE système. Certains prêteurs ont également leurs propres méthodes de notation, qui peuvent inclure des informations telles que votre revenu ou depuis combien de temps vous occupez le même emploi.

Quand tout est dit et fait, quelle est l'importance de ce nombre magique ? Et qu'est-ce que cela signifie pour vos taux d'intérêt ?

Ce que votre score affecte

Si vous ne faites pas attention à votre crédit, vous pourriez finir par payer cher pour un faible pointage de crédit. Non seulement un faible score peut vous empêcher d'obtenir un prêt pour la maison ou la voiture de vos rêves, mais même si vous obtenez le prêt, un score moins que stellaire le rendra coûteux.

À mesure que votre pointage de crédit diminue, vous devenez plus un risque de crédit aux yeux des prêteurs. Cela signifie qu'ils attacheront un taux d'intérêt plus élevé à votre prêt et que vos paiements mensuels augmenteront. D'autre part, un score élevé fera baisser ce taux d'intérêt. Considérez ce graphique à secteurs, qui illustre la relation entre les cotes de crédit et les taux d'intérêt :

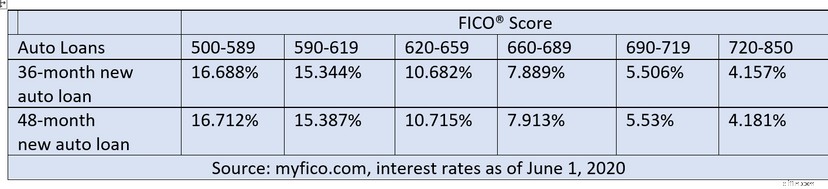

Le tableau suivant montre un exemple de la façon dont les taux d'intérêt d'un prêt automobile peuvent varier en fonction de votre pointage de crédit :

Bien que le score ait un impact important, gardez à l'esprit qu'il existe d'autres facteurs qui influencent le taux d'intérêt que vous obtenez pour un prêt en plus de votre pointage de crédit. Ceux-ci peuvent inclure des éléments tels que le type de propriété que vous utilisez pour acheter le prêt, la part de votre propre argent ou de vos capitaux propres, les coûts que le prêteur paie pour accorder le prêt, etc.

En plus des banques et des prêteurs, il y a des propriétaires, des commerçants, des employeurs et des compagnies d'assurance qui sautent dans le train en marche de la cote de crédit. De tous ces éléments, le fait que les taux d'assurance soient déterminés par les pointages de crédit est la cause la plus inquiétante pour les consommateurs. Pour la plupart, il semble que votre historique de crédit et votre dossier de conduite aient peu de choses en commun. Les assureurs, d'autre part, ont constaté que les cotes de crédit les aident à prédire la probabilité qu'une personne dépose une réclamation. La règle générale est que plus le score est bas, plus la probabilité de déposer des réclamations est élevée. Cependant, ils n'utilisent pas le même score que les banques et les prêteurs. Ils utilisent une formule légèrement différente pour leurs calculs et l'appellent en fait un score d'assurance .

L'utilisation par les assureurs des antécédents de crédit pour déterminer les taux fait l'objet d'un examen minutieux à l'échelle nationale. De nombreux États adoptent des lois restreignant cette pratique. Dans quelques États, les compagnies d'assurance ne peuvent pas prendre de décisions basées uniquement sur le crédit. Dans d'autres, si une compagnie d'assurance prend une décision qui affecte négativement votre police en fonction de votre crédit, elle doit vous divulguer les raisons de cette décision [source :CreditInfoCenter].

Une autre pratique qui dérange particulièrement les consommateurs est liée à la politique de défaut universel des sociétés de cartes de crédit. . Bien que nous ayons déjà appris comment un pointage de crédit peut déterminer votre taux d'intérêt, dans le cas des cartes de crédit, votre taux d'intérêt peut changer en un clin d'œil, ou plutôt en cas de baisse de votre pointage. Même si vous payez toujours votre facture de carte de crédit à temps, si vous ne parvenez pas à rembourser un prêt complètement distinct, les intérêts sur votre dette de carte de crédit pourraient augmenter considérablement.

Tout cela s'ajoute pour dire que les cotes de crédit sont extrêmement importantes. Donc, réfléchir un peu à l'amélioration de votre score pourrait s'avérer un bon investissement.

Améliorer votre score

Augmentez votre crédit disponible et vos chances d'obtenir des prêts importants en améliorant votre pointage de crédit.

Augmentez votre crédit disponible et vos chances d'obtenir des prêts importants en améliorant votre pointage de crédit. Les cotes de crédit ne sont pas immuables. Étant donné qu'ils sont calculés en fonction de votre rapport de solvabilité actuel, ils changent chaque fois que votre rapport de solvabilité change. Bien que ce changement puisse être très léger, il peut aussi être beaucoup plus dramatique. Voici certaines choses que certains conseillers financiers recommandent de faire pour essayer d'améliorer votre score :

- Examinez votre rapport de solvabilité et corrigez les erreurs que vous trouvez . Un pourcentage choquant de rapports de solvabilité contient des erreurs - une étude a conclu que jusqu'à un quart des rapports répertorient des informations erronées qui nuisent au score d'un individu [source :CNNMoney]. Se débarrasser de ces erreurs négatives peut améliorer considérablement un score.

- Conservez les anciens comptes de crédit, même si vous ne les utilisez pas . Les créanciers examinent le ratio dette/limite de crédit et l'âge moyen de vos comptes.

- Réduisez le solde de vos cartes de crédit à 75 % ou moins de votre crédit disponible (25 % est préférable).

- Payez vos factures à temps . En supposant qu'il n'y ait pas de grosses erreurs sur votre rapport, les paiements ponctuels sont le moyen le plus efficace d'améliorer votre score. Si vous revenez à la page sur la ventilation du pointage de crédit, vous verrez que l'historique des paiements est le plus important de tous les éléments de votre pointage. Cela a à voir avec le fait que vous remboursiez vos dettes à temps et en totalité. Cela peut prendre du temps pour augmenter considérablement votre score, mais vous constaterez une amélioration lente et régulière.

- Ne laissez personne faire une enquête sur votre rapport de solvabilité à moins que vous n'y soyez absolument obligé . En général, plus il y a de demandes, plus votre score est bas. Toutefois, si vous recherchez un prêt, assurez-vous que plusieurs demandes sont effectuées en quelques semaines, afin qu'elles puissent compter comme une seule demande dans votre score.

- Si vous envisagez de demander un prêt important, comme un prêt hypothécaire, n'ouvrez pas de nouveaux comptes de carte de crédit uniquement pour augmenter votre crédit disponible dans l'espoir d'augmenter votre score . L'ouverture de nouveaux comptes aura d'abord un impact négatif. À long terme, cependant, avoir plus de crédit disponible peut augmenter votre score.

Si vous allez à la banque pour obtenir un prêt et que vous êtes refusé parce que votre score est trop bas, votre prêteur potentiel recevra une liste des raisons de ce faible score. Vous pouvez utiliser cette liste pour essayer de renverser votre score. Étant donné que les prêteurs peuvent également utiliser leurs propres méthodes de notation, rien n'est garanti, mais vous ne pouvez certainement pas nuire à votre score en prenant l'une de ces mesures.

Si vous souhaitez en savoir plus sur le crédit, les prêts et la planification financière, suivez les liens sur la page suivante.

Origine

- monFICO. "Comprendre votre score FICO." Juste Isaac Corporation. (21 août 2008) http://www.myfico.com/Downloads/Files/myFICO_UYFS_Booklet.pdf

- monFICO. "Calculateur d'épargne sur prêt." Juste Isaac Corporation. (21 août 2008) http://www.myfico.com/myfico/creditcentral/LoanRates.asp

- CreditInfoCenter. "Votre assureur peut-il retenir votre dossier de crédit contre vous?" CreditInfoCenter.com. (21 août 2008) http://www.creditinfocenter.com/creditreports/scoring/InsuranceScores.shtml

- CNNMoney. "Les erreurs de rapport de crédit peuvent vous coûter un emploi." CNNMoney. 17 juin 2004. (21 août 2008) http://money.cnn.com/2004/06/17/pf/debt/credit_report/

- Kim, Jane J. "Lignes par défaut :les nouvelles mathématiques des cotes de crédit." 20 décembre 2007. (21 août 2008) http://finance.yahoo.com/banking-budgeting/article/104062/Default-Lines-The-New-Math-of-Credit-Scores

-

Comment obtenir votre pointage de crédit

Tout comme vous auriez un bilan de santé annuel, une vérification de crédit régulière peut vous aider à vous assurer que vos finances sont sous contrôle. À tout le moins, vous devriez vérifier votre p

-

Comment fonctionnent les cartes de crédit ?

Javais 18 ans quand jai eu ma première carte de crédit. Il y avait un stand sur mon campus universitaire offrant un t-shirt et un bon pour le buffet de pizzas local si vous postuliez. À lépoque, cela

Finances personnelles

- Comment évaluer une cote de crédit

- Comment déterminer mon score de location

- Comment améliorer votre pointage de crédit

- Comment améliorer votre pointage de crédit

- Comment réparer votre pointage de crédit en 6 étapes

- 5 idées fausses sur les cotes de crédit

- Comment fonctionnent les services de surveillance du crédit ?

- Comment puis-je vérifier mon pointage de crédit ?

- Comment créer du crédit

-

Comment fonctionnent les agences d'évaluation du crédit

Comment fonctionnent les agences d'évaluation du crédit Voir plus de photos de crédit et de dette. Prêter de largent est une activité risquée. Vous souvenez-vous de la fois où votre ami Bob a emprunté 50 $ et a dit quil vous rembourserait le lendemain ? V...

-

Comment fonctionnent les cartes de crédit

Comment fonctionnent les cartes de crédit Les cartes de crédit font partie intégrante de la vie américaine. Vous êtes-vous déjà tenu derrière quelquun faisant la queue au magasin et lavez-vous vu parcourir une pile de cartes de crédit ? Les ...