Comment fonctionne la technologie Blink

Carte clignotante et terminal

Carte clignotante et terminal Fatigué de tous ces balayages qui prennent du temps ? Les cartes de crédit utilisant la technologie "sans contact" permettent aux utilisateurs de payer des marchandises en tenant la carte près d'un lecteur spécial au lieu de la glisser ou de la remettre à un commis. L'annonce de nouvelles cartes "blink" par JPMorgan Chase &Co. marque la première poussée pour présenter les cartes aux consommateurs américains à grande échelle. Cette technologie est déjà utilisée dans une certaine mesure en Europe et en Asie.

Dans cet article, nous découvrirons ce qui distingue les cartes clignotantes, si elles sont sûres ou non à utiliser et pourquoi les sociétés de cartes de crédit sont si intéressées par cette nouvelle technologie.

Qu'est-ce que Blink ?

La nouvelle carte de crédit Blink ressemble à bien des égards à une carte de crédit ordinaire. Il a le nom du titulaire du compte et le numéro de compte en relief sur le devant de la carte. Au verso se trouve une bande magnétique contenant les informations sur le compte, de sorte que la carte peut être utilisée partout où les cartes de crédit ordinaires peuvent être utilisées. La principale différence se trouve à l'intérieur de la carte.

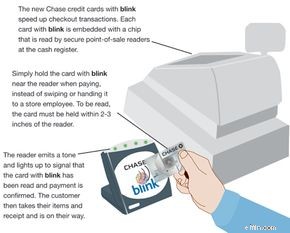

Intégré dans la carte clignotante se trouve un petit RFID (identification par radiofréquence) micropuce. Lorsque la puce est suffisamment proche du bon type de terminal, le terminal peut obtenir des informations de la puce - dans ce cas, le numéro de compte et le nom. Ainsi, au lieu de glisser la bande magnétique de la carte dans un lecteur de carte de crédit standard, les titulaires de carte tiennent simplement leur carte à quelques centimètres du terminal clignotant. La carte ne quitte jamais la main du titulaire de la carte.

Comme pour les transactions par carte de crédit standard, le terminal envoie ensuite les informations via la ligne téléphonique à la banque qui a émis la carte et vérifie le solde du compte pour voir s'il y a de la place sur la carte pour l'achat. Si tel est le cas, la banque délivre un numéro de confirmation au terminal, la vente est approuvée et le titulaire de la carte est en route.

Passons maintenant aux détails techniques de blink.

RFID et Clignotant

Terminal clignotant

Terminal clignotant Les cartes de crédit utilisant la technologie Blink utilisent la RFID. Il existe de nombreuses formes de RFID. Par exemple, Wal-Mart a essayé de placer des puces RFID sur ses marchandises afin de pouvoir suivre automatiquement l'inventaire (voir Comment fonctionne la RFID).

Blink utilise un type spécifique de RFID développé dans le cadre de la norme internationale 14443. La norme ISO 14443 présente certaines caractéristiques qui la rendent particulièrement bien adaptée aux applications impliquant des informations sensibles, telles que les numéros de compte de carte de crédit :

- Les données transmises par les puces ISO 14443 sont cryptées.

- La portée de transmission est conçue pour être très courte, environ 4 pouces (10 cm) ou moins.

En conséquence, la norme ISO 14443 est utilisée dans plus de 80 % des transactions par carte de crédit sans contact dans le monde [réf]. Les ajouts récents à la norme permettent à la technologie ISO 14443 de stocker des données biométriques telles que les empreintes digitales et les photos du visage à utiliser dans les passeports et autres documents de sécurité.

Pour comprendre comment la carte sans contact et le terminal fonctionnent ensemble, il faut d'abord parler d'induction . En 1831, on savait déjà qu'un courant électrique produisait un champ magnétique. Cette année-là, Michael Faraday a découvert que cela fonctionnait également dans l'autre sens :un champ magnétique pouvait produire un courant électrique dans les fils qui traversaient le champ. Il a appelé cette induction, et la loi qui la régit est connue sous le nom de loi de Faraday.

Dans certains cas, l'induction est quelque chose que les ingénieurs électriciens essaient d'éviter. Par exemple, si les lignes électriques de votre quartier passent trop près des lignes téléphoniques, le champ magnétique produit par les lignes électriques peut générer une tension dans les lignes téléphoniques. Cette tension apparaît comme du "bruit" dans le signal traversant les lignes téléphoniques. Un blindage et une orientation correcte des lignes peuvent empêcher ces interférences.

Pour les dispositifs RFID tels que les cartes clignotantes, les ingénieurs ont exploité l'induction. Chaque carte clignotante contient une petite puce ainsi qu'une boucle de fil. Le terminal clignotant émet un champ magnétique dans la zone qui l'entoure. Lorsqu'une carte clignotante se rapproche suffisamment, la boucle de fil pénètre dans le champ du terminal, provoquant une induction. La tension générée par l'induction alimente la puce. Sans ce processus, appelé couplage inductif , chaque carte clignotante devrait transporter sa propre alimentation sous la forme d'une batterie, ce qui ajouterait du volume et du poids et pourrait éventuellement manquer d'énergie. Étant donné que l'alimentation est fournie par le terminal, le système de clignotement est appelé système passif .

Une fois que la carte clignotante est alimentée par le terminal, le processeur transmet alors les informations au terminal à une fréquence de 13,56 MHz . Cette fréquence a été choisie pour son aptitude au couplage inductif, sa résistance aux interférences environnementales et son faible taux d'absorption par les tissus humains [ref]. Jeux d'instructions intégrés au processeur encrypt les données pendant la transmission.

Dans la section suivante, nous verrons si les utilisateurs de blink doivent s'inquiéter de la sécurité.

- Fonctionnement de la radio

- Comment fonctionne l'électricité

- Comment fonctionnent les électroaimants

Clignotement de sécurité

Chaque fois que des cartes de crédit sont impliquées, les gens s'inquiètent pour la sécurité. L'envoi des données de la carte de crédit à un terminal via un signal radio peut sembler peu sécurisé. Mais lorsque le processus fonctionne correctement, il est en fait plus sûr que d'utiliser une carte de crédit à bande magnétique. Les informations sur une bande magnétique peuvent être lues, modifiées ou dupliquées à l'aide de divers appareils disponibles depuis des années. Le cryptage intégré dans une carte clignotante rend cette forme particulière de vol impossible. De plus, l'utilisation de la carte clignotante permet à l'utilisateur de garder la carte dans sa main tout le temps. Cela pourrait empêcher quelqu'un de voir le numéro de compte et le nom sur la carte.

Une signature n'est pas nécessaire lors de l'utilisation d'une carte clignotante, ce qui entraîne des problèmes de sécurité. Chase estime que le cryptage et les autres fonctions de sécurité intégrées à Blink rendent la carte sécurisée sans avoir besoin d'une signature, ce qui ralentirait la transaction et irait à l'encontre de l'objectif de Blink. Ils suggèrent même que cela rend la transaction plus sûre, puisque le préposé ne voit jamais la carte ou le numéro de compte. Le problème, bien sûr, est que si quelqu'un met la main sur votre carte clignotante, il n'est pas nécessaire de vérifier quoi que ce soit pour l'utiliser dans un magasin. Mais les utilisateurs de Blink ne sont pas plus responsables des débits frauduleux que tout autre utilisateur de carte de crédit.

Cependant, des problèmes de test de cartes de crédit RFID sans contact ont été signalés, ce qui a entraîné des problèmes de sécurité supplémentaires. Dans certains cas, si deux terminaux ou plus étaient proches l'un de l'autre, non seulement les deux terminaux lisaient la carte, mais la portée de lecture de chaque terminal augmentait jusqu'à 30 pieds (9 m) [réf]. Même si le terminal fonctionne dans la plage appropriée de 4 pouces, certaines personnes craignent de marcher accidentellement trop près d'un terminal et de finir par payer l'achat de quelqu'un d'autre. La protection la plus simple contre cela est probablement que les commerçants positionnent les terminaux de manière à rendre cela peu probable.

Le pire scénario implique que quelqu'un mette la main sur un terminal clignotant et le modifie pour augmenter la portée. Potentiellement, quelqu'un pourrait installer le terminal dans un endroit bondé et collecter les données de carte de crédit de toute personne se trouvant à portée de lecture du terminal. Cela ne sera probablement pas un problème au début, car peu de terminaux seront disponibles, mais si la technologie arrive à maturité, les terminaux clignotants pourraient tomber entre les mains de criminels.

Il existe un moyen d'empêcher les cartes clignotantes de divulguer leurs informations à des terminaux non autorisés, soit accidentellement, soit en raison d'activités criminelles. Si la carte est placée dans une pochette doublée de métal, elle ne fonctionnera pas. Si les cartes de crédit sans contact deviennent populaires, attendez-vous à voir des portefeuilles et des porte-monnaie « bloquant la RFID » sur le marché.

- Comment fonctionne l'usurpation d'identité

- Comment fonctionnent les pickpockets

- Fonctionnement des rapports de solvabilité

Pourquoi clignoter ?

Si vous vous demandez :"Pourquoi est-ce si important ? En quoi tenir votre carte devant un terminal est-il différent de la glisser dans un lecteur de carte ?" tu n'es pas seul. Selon Chase, le clignotement accélère les transactions, en particulier lors des passages au volant, jusqu'à 20 %. Cela peut être davantage lié au fait que les cartes clignotantes ne nécessitent pas de signature qu'au problème du balayage.

Alors pourquoi instituer la technologie Blink ? Pourquoi ne pas simplement cesser d'exiger des signatures sur les cartes de crédit ordinaires ? La réponse peut être le communiqué de presse national de Chase, qui déclare :« La recherche a montré que les clients qui utilisent les cartes clignotantes dépensent souvent plus par transaction. De plus, la nouveauté de Blink pourrait amener les consommateurs à demander des cartes de crédit Chase afin de pouvoir utiliser la nouvelle technologie. Le résultat final est plus d'argent pour l'entreprise qui fournit les cartes. Les critiques soulignent que les sociétés de cartes de crédit encouragent les gens à dépenser plus d'argent et à le faire plus rapidement n'est pas une bonne chose pour les consommateurs [ref].

Alors que Chase est le premier émetteur de cartes de crédit à adopter les cartes RFID à grande échelle, d'autres sociétés se lancent dans l'action. PayPass de MasterCard et Express Pay d'American Express ont été mis en œuvre sur certains marchés. Que réserve l'avenir aux cartes de crédit sans contact ? Le plus grand impact pourrait être vu dans le facteur de forme des cartes de crédit. Une grande partie du marché des cartes de crédit est portée par des cartes personnalisées avec des images de l'équipe sportive préférée de l'utilisateur, des parcs nationaux et d'autres graphiques qui créent un attrait supplémentaire. Sans la restriction de la bande magnétique, les «cartes» de crédit pourraient prendre n'importe quelle forme, des porte-clés aux jouets ou sculptures miniatures en passant par les pièces de monnaie qui se glissent facilement dans une poche. Une puce RFID pourrait même être cousue dans une manche de veste ou implantée dans votre main. En fin de compte, l'acceptation par les consommateurs déterminera la manière dont la technologie sera adoptée.

- "Chase propose des cartes sans contact en un clin d'œil." RFid Journal.http://www.rfidjournal.com/article/articleview/1615/1/1/

- "Ga. premier à utiliser les cartes de crédit 'blink'." MSNBC.http://www.msnbc.msn.com/id/7976809/

- "Cartes de crédit qui ne glissent pas." NPR.org.http://www.npr.org/templates/story/story.php?storyId=4664479

- "MIFARE définit la norme d'interface sans contact." Philips.http://www.semiconductors.philips.com/markets/identification/articles/articles/a49/

- "Les achats par carte de crédit en un clin d'œil." Bankrate.com.http://www.bankrate.com/nscre/news/cc/20050613a1.asp

- ISO 14443. ITO.http://www.otiglobal.com/objects/ISO%2014443%20WP%204.11.pdf

- "Chase va déployer un produit de paiement de nouvelle génération cet été." Communiqué de presse Chase.http://www.shareholder.com/JPMorganChase/press/ReleaseDetail.cfm?ReleaseID=164021

- Chase Credit Cards with blink – Fact Sheet.http://www.chaseblink.com/docs/national/national_fact_sheet.pdf

- Indice Chase "Just in the blink of Time" – Résultats nationaux.http://www.chaseblink.com/media/national/chase_index.pdf

- Électricité et magnétisme. Expressions moléculaires.http://micro.magnet.fsu.edu/electromag/java/faraday2/

- Principes de fonctionnement des systèmes RFID. Manuel RFID.http://www.rfid-handbook.de/rfid/types_of_rfid.html

- Présentation du didacticiel sur les systèmes RFID à couplage inductif. UPM.http://www.rafsec.com/rfidsystems.pdf

-

Comment fonctionne la surveillance du crédit

La police de Glendale, en Californie, a enquêté sur un réseau dusurpation didentité qui produisait de fausses cartes de crédit en 2013. La surveillance du crédit empêche-t-elle vol didentité? Si vous

-

Comment fonctionne l'amortissement

Si vous avez déjà eu une hypothèque, vous en savez déjà beaucoup sur lamortissement. Les racines anciennes du mot hypothèque viennent du vieux français :mort pour mort et gage pour gage. Toute person

Finances personnelles

- Comment annuler ma carte Horizon

- Comment tester ma carte de crédit

- Comment activer une MasterCard

- Comment fonctionne une agence de recouvrement de créances par carte de crédit

- Comment fonctionne Square

- Comment fonctionne la faillite

- 401(k):Qu'est-ce que c'est et comment ça marche

- Comment choisir une carte de crédit

- Comment utiliser une carte de crédit

-

Comment fonctionnent les cartes de crédit

Comment fonctionnent les cartes de crédit Les cartes de crédit font partie intégrante de la vie américaine. Vous êtes-vous déjà tenu derrière quelquun faisant la queue au magasin et lavez-vous vu parcourir une pile de cartes de crédit ? Les ...

-

Comment fonctionne la fraude à la faillite

Comment fonctionne la fraude à la faillite Que se passe-t-il si vous cachez des actifs lors dun dépôt de bilan ? Les temps sont durs. Vous avez perdu votre emploi bien rémunéré, vous ne pouvez pas en trouver un autre et les factures narrêtent...