3 façons d'améliorer votre pointage de crédit et de le maintenir

Lorsque vous avez une bonne cote de crédit, c'est à vous d'en profiter. Il vous permettra de payer des taux d'intérêt plus bas sur vos prêts et cartes de crédit. Vous économiserez également vos dollars durement gagnés sur les assurances ainsi que sur les dépôts de garantie en ce qui concerne le service et les services publics des smartphones, à condition d'avoir un score sain.

Selon un article publié dans le Huffington Post, lorsque vous payez le loyer de votre appartement, assurez-vous d'informer sur le paiement aux bureaux de crédit. C'est une façon d'améliorer votre pointage de crédit. D'habitude, le gestionnaire rend compte du paiement une fois le contrat de location conclu sur simple demande.

Dans cet article, nous vous expliquerons les trois façons d'améliorer votre pointage de crédit. Continuez à lire pour en savoir plus.

1. Payez toutes vos factures dans les délais

Lorsqu'il s'agit de payer des factures, vous devez effacer toutes les factures et pas seulement celles de votre carte de crédit ou de vos prêts. Il y a des factures, qui ne sont pas signalés aux bureaux même lorsque vous effectuez des paiements en temps opportun. Pourtant, la même chose pourrait relever de votre rapport de crédit si vous n'effectuez pas le paiement à temps.

Saviez-vous que même un petit montant comme une amende de bibliothèque pourrait se retrouver dans le rapport si vous ne payez pas le même montant ? Oui, il est envoyé à l'agence de recouvrement. Donc, continuez à payer toutes vos factures, grand ou petit en temps opportun pour assurer un pointage de crédit sain. Au cas où, vous avez des doutes, entrer en contact avec yourscoreandmore ou des plateformes similaires.

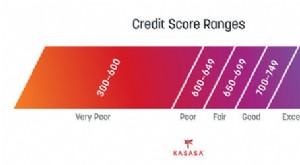

2. Découvrez ce qui fait un bon pointage de crédit

Lorsque vous en saurez plus sur ce qui fait une bonne cote de crédit, cela vous aidera à maintenir un bon score. Il y a cinq aspects essentiels pour vous aider dans le calcul de votre score. Il s'agit notamment de votre niveau d'endettement, historique de paiement, mix de crédit, crédit récent, et l'âge du crédit.

Il y a plusieurs choses, qui n'ont aucune incidence sur votre score. Par exemple, les paiements de services publics et les découverts de compte courant ne feront aucun bien ni n'endommageront votre pointage de crédit.

3. Évitez de fermer d'anciennes cartes de crédit

Lorsque vous fermez une ancienne carte de crédit, cela signifie que la société émettrice de la carte n'enverra plus de mises à jour à Equifax, Expérien, ou TransUnion – les bureaux de crédit. Saviez-vous que la méthode de notation de crédit n'accorde pas beaucoup d'importance aux comptes inactifs ?

Après 10 ans, le bureau supprimera l'enregistrement d'un compte fermé du rapport de crédit. Quand tu perds ce record, cela réduira l'âge moyen du crédit que vous aviez tout ce temps, conduisant à une goutte dans votre pointage de crédit.

Lorsque vous fermez d'anciennes cartes de crédit, cela réduirait également votre limite de crédit actuelle. Par exemple, si vous avez deux cartes avec une limite de dépenses combinée de 7 $, 000 et vous décidez de fermer un compte de carte de crédit avec un 2 $, 000 limite ; votre limite de crédit s'élève à 5 $, 000. Par conséquent, ne fermez pas d'anciens comptes de carte de crédit.

4. Arrêtez vos demandes de nouveau crédit et les enquêtes « dures »

Il peut y avoir deux sortes d'enquêtes sur votre dossier, régulièrement qualifiées de demandes « dures » et « délicates ». Une demande délicate courante peut impliquer que vous vérifiiez votre propre crédit, permettre à un éventuel patron de vérifier votre crédit, les contrôles effectués par les fondations monétaires avec lesquelles vous collaborez désormais, et les organismes Mastercard qui vérifient votre document pour décider s'ils doivent vous envoyer des offres de crédit préapprouvées. Les demandes délicates n'influenceront pas votre évaluation financière.

5. Point de rupture la quantité de demandes dures

Il existe deux sortes de demandes qui peuvent être jouées, une demande difficile et une demande délicate. Une demande délicate est le moment où vous vérifiez votre propre crédit. Au moment où le gestionnaire potentiel parcourt votre crédit, ou si des regards sont véhiculés par des fondations monétaires (avec lesquelles vous travaillez désormais), c'est ce qu'on appelle des demandes délicates. Les demandes délicates n'influencent pas votre évaluation financière. Une demande dure est la chose qui se produit lorsque vous demandez une carte de paiement, ou une avance. Les demandes difficiles qui se produisent parfois n'influenceront pas votre évaluation FICO. Nonobstant, un nombre important d'entre eux dans un court laps de temps influencera votre cote FICO. Les banques interpréteront cela comme signifiant que vous avez besoin d'argent car vous avez un problème monétaire.

6. Limitez la fréquence à laquelle vous postulez pour de nouveaux comptes

Bien que vous deviez peut-être ouvrir des dossiers pour fabriquer votre document de crédit, vous devez généralement restreindre la fréquence à laquelle vous soumettez des demandes de crédit. Chaque application peut provoquer une demande dure, ce qui peut nuire un peu à vos scores, Cependant, les demandes peuvent s'accumuler et avoir un impact croissant sur vos évaluations financières. L'ouverture d'un autre dossier diminuera également votre période normale de dossiers, et cela pourrait également nuire à vos scores.

7. Rembourser les soldes des comptes renouvelables

Que vous ne soyez pas en retard sur vos factures, avoir un équilibre élevé sur les dossiers de crédit en rotation peut entraîner un taux d'utilisation du crédit élevé et nuire à vos scores. Les comptes tournants intègrent les Mastercard et les extensions de crédit, et garder un faible équilibre sur eux par rapport à leurs points de coupure de crédit peut vous aider à améliorer vos scores. Ceux qui ont les cotes FICO les plus remarquables conserveront en général leur proportion d'utilisation du crédit dans les chiffres les plus bas.

8. Utilisez la surveillance du crédit pour suivre vos progrès

Les administrations d'observation de crédit sont une méthode simple pour percevoir comment votre évaluation FICO change sur le long terme. Ces administrations, dont une grande partie est gratuite, l'écran pour les changements dans votre rapport d'accusé de réception, par example, un enregistrement pris en charge ou un autre enregistrement que vous avez ouvert. Ils vous donnent généralement également accès à au moins une de vos évaluations financières d'Equifax, Expérien, ou TransUnion, qui sont actualisés de mois en mois.

9. Unissez vos obligations

Si vous avez un si grand nombre d'obligations qui sont, vous pourriez vraiment l'utiliser pour votre avantage potentiel. Vous pouvez souscrire une avance de consolidation d'engagement auprès de votre banque ou d'un organisme de crédit. Vous pouvez simplement les dédommager. Vous n'aurez qu'à faire un versement. N'oubliez pas qu'à tout hasard, vous pouvez réduire le coût de financement de votre avance, vous pouvez régler l'obligation plus rapidement. Une autre approche pour combiner de nombreux ajustements de carte de paiement est le transfert de solde. Quelques cartes ont régulièrement une période de temps limitée pendant laquelle elles facturent une prime de 0% sur le solde de votre carte. Dans tous les cas, les frais de déménagement d'équilibre peuvent vous coûter entre 3% et 5% de votre somme.

Conclusion

Gardez ces conseils à l'esprit pour augmenter votre pointage de crédit. Effectuer des paiements en temps opportun sur les factures, prêts, et cartes. Ne manquez pas la date de paiement à tout prix.

-

10 hacks de crédit pour améliorer rapidement votre pointage de crédit

Que vous essayiez dacheter une maison ou de postuler pour un nouvel emploi, un prêt ou une carte de crédit, votre pointage de crédit a un impact sur de nombreux domaines de votre vie. Votre pointage d

-

5 façons très efficaces d'améliorer votre crédit avant d'obtenir un prêt

Votre pointage de crédit est le facteur le plus important pour déterminer le taux dintérêt que vous recevez sur un prêt. Vous avez peut-être travaillé pour améliorer votre pointage de crédit pendant d

Finances personnelles

- 5 façons infaillibles de maintenir une bonne cote de crédit à la retraite

- Votre pointage de crédit — et pourquoi c'est important

- Votre pointage de crédit et les récompenses de votre carte de crédit :10 conseils

- Comment améliorer votre pointage de crédit

- 3 façons dont l'éducation peut avoir un impact sur votre solvabilité

- 3 façons simples d'améliorer votre pointage de crédit pendant les vacances

- 9 façons dont les expatriés peuvent maintenir leur cote de crédit

- Comment améliorer votre pointage de crédit

- Comment améliorer votre pointage de crédit, étape par étape

-

Quelle est la cote de crédit moyenne et pourquoi?

Quelle est la cote de crédit moyenne et pourquoi? Depuis le 1er janvier 2007, les Allemands peuvent utiliser leur carte de crédit pour acheter des cigarettes dans des distributeurs automatiques. Voir plus de photos de la dette. Votre pointage de cré...

-

Améliorez votre pointage de crédit

Améliorez votre pointage de crédit Payer vos factures à temps et rembourser vos dettes maintiendra votre pointage de crédit élevé. Voir plus photos de la dette . Un numéro pourrait se dresser entre vous et la maison de vos rêves. Il ...