Qu'est-ce que le risque inhérent ?

Le risque inhérent fait référence au niveau de risque naturel dans un processus qui n'a pas été contrôlé ou atténué dans la gestion des risquesGestion des risquesLa gestion des risques englobe l'identification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie d'une entreprise. C'est généralement fait avec. En comptabilité, le risque inhérent indique la probabilité d'anomalies significatives dans l'information financière causées par des facteurs autres qu'une défaillance du contrôle interne.

Sommaire

- Dans la gestion des risques, le risque inhérent est le niveau de risque naturel sans recourir à des contrôles ou à des mesures d'atténuation pour réduire son impact ou sa gravité.

- Les procédures de contrôle des risques peuvent réduire l'impact et la probabilité du risque inhérent, et le risque restant est appelé risque résiduel.

- En comptabilité, Le risque inhérent est l'un des risques d'audit qui mesure la possibilité d'anomalies financières significatives causées par des facteurs échappant au contrôle interne.

Risque inhérent à la gestion des risques

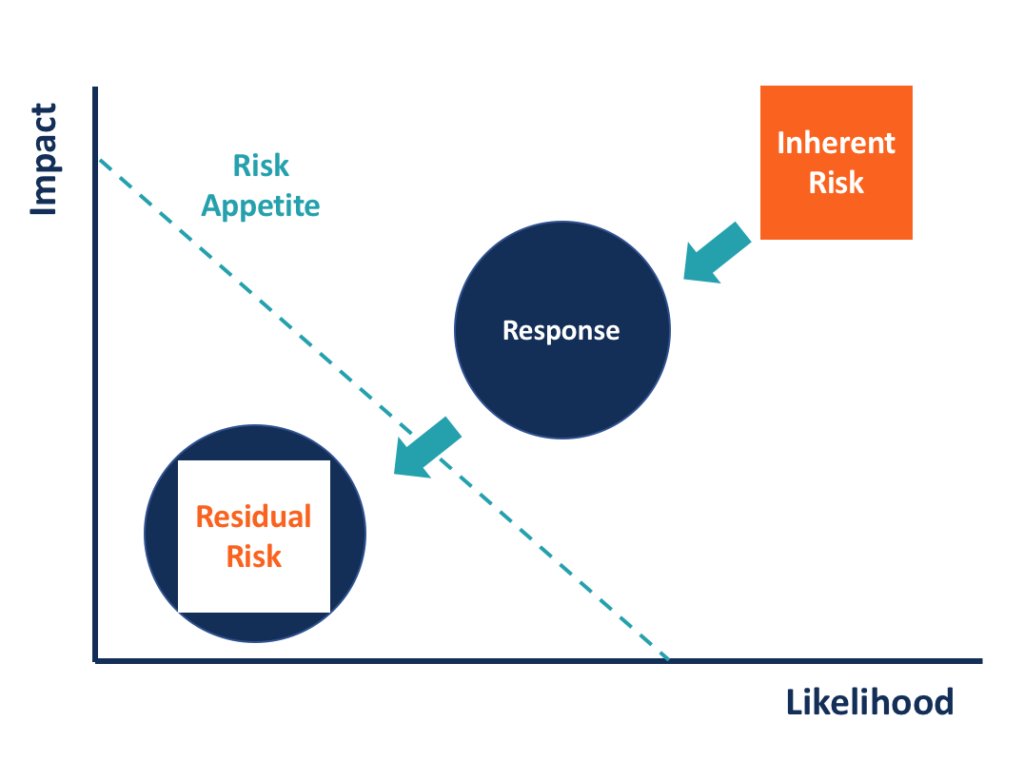

Le risque inhérent a des significations diverses dans différents domaines. Dans la gestion des risques, il représente le niveau de risque qui existe sans contrôles ou atténuations en place. Elle peut être mesurée par deux facteurs :l'impact et la probabilité. L'impact inhérent mesure l'impact d'un événement sur une entreprise ou une organisation lorsqu'il se produit car il n'y a pas de mesures d'atténuation. La vraisemblance inhérente mesure la possibilité qu'un événement se produise en l'absence de contrôle des risques.

Risque inhérent vs risque résiduel

Les approches de gestion ou de contrôle des risques sont censées réduire à la fois l'impact et la probabilité du risque inhérent. Typiquement, les risques ne peuvent pas être complètement éliminés, et le niveau de risque qui subsiste après avoir effectué tous les contrôles et traitements est appelé risque résiduel.

Par rapport au risque inhérent, le risque résiduel est plus faible à la fois dans l'impact d'un événement sur l'organisation et dans la probabilité que l'événement se produise. Le risque résiduel doit être contrôlé dans les limites de l'appétit pour le risque d'une entreprise, car le risque inhérent est souvent au-delà de l'acceptable. Si le niveau de risque inhérent a déjà été en mesure de répondre à l'appétit pour le risque, le traitement et le contrôle ne seront pas nécessaires.

Risque inhérent à la comptabilité

En comptabilité, le concept de risque inhérent est souvent utilisé dans les audits financiersAuditUn audit fait référence à un examen des états financiers d'une entreprise. Des audits sont menés pour fournir aux investisseurs et autres parties prenantes. Il fait référence au risque qu'une erreur matérielle, comme une omission ou une erreur, apparaît dans les états financiers d'une entreprise pour des raisons autres que le contrôle interne. Le risque inhérent est l'un des risques que les auditeurs doivent évaluer lors de la conduite de l'examen.

Le risque inhérent est intégré à une entreprise et à ses transactions, quelle que soit l'atténuation par le contrôle interne. Plus le modèle économique et les transactions d'une entreprise sont complexes, plus le risque inhérent est élevé. Les entreprises des secteurs hautement réglementés sont également confrontées à un plus grand risque inhérent.

Le risque inhérent est particulièrement élevé dans certains secteurs, et le secteur des services financiers en est un exemple frappant. Les institutions financières telles que les banques sont très réglementées, et les réglementations sont complexes et en constante évolution. L'étendue des réseaux entre les institutions financières et les entreprises clientes, ainsi qu'une grande variété de produits financiers dérivés, augmente encore la complexité de l'opération et des transactions. Toutes ces raisons conduisent à un risque inhérent notablement plus élevé dans les services financiers que dans d'autres secteurs.

Autres risques d'audit

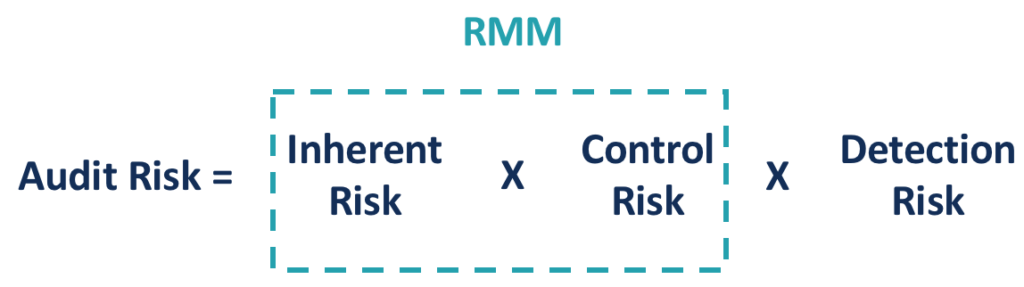

Les deux autres composantes du risque d'audit sont contrôler le risque et risque de détection . Le risque de contrôle mesure la possibilité d'anomalies financières significatives en raison d'une défaillance du contrôle interne. Les entreprises mettent en place des contrôles internes pour prévenir la fraude. Un mot-clé pour assurer l'intégrité comptable. Cependant, les procédures de contrôle interne peuvent ne pas être suffisantes ou efficaces pour éliminer ces anomalies. Certaines procédures peuvent être manquantes ou ne pas fonctionner correctement. Le risque de contrôle et le risque inhérent sont connus ensemble sous le nom de risque d'anomalies significatives (RMM).

Le risque de détection fait référence au risque lorsqu'un auditeur ne parvient pas à identifier une anomalie financière significative. Étant donné que les entreprises effectuent généralement des tonnes de transactions chaque année, il n'est pas pratique pour les auditeurs de passer en revue chacun d'eux. Les auditeurs échantillonnent souvent certains types d'enregistrements de transactions pour examen. Compte tenu de cette nature de la procédure d'audit, le risque de détection existe toujours, mais différent des deux autres risques, il peut être abaissé en améliorant la procédure d'audit.

Des sélections d'audit ciblées et des tailles d'échantillon croissantes sont quelques-unes des approches. Lorsque le risque d'anomalies significatives (risque inhérent et risque de contrôle) est élevé, un auditeur peut essayer de contrôler le risque d'audit global à un niveau raisonnable en réduisant le risque de détection.

Apprendre encore plus

CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et faire progresser votre carrière, les ressources suivantes vous seront utiles :

- Risque d'anomalies significativesRisque d'anomalies significativesLe risque d'anomalies significatives est fonction des paramètres suivants :risque inhérent et risque de contrôle. En effet, le risque de matériel

- Modèle de risque d'auditModèle de risque d'auditUn modèle de risque d'audit est un outil conceptuel appliqué par les auditeurs pour évaluer et gérer les divers risques découlant de la réalisation d'un audit

- Audit SamplingAudit SamplingAudit L'échantillonnage est un outil d'enquête dans lequel moins de 100 % du nombre total d'éléments au sein de la population d'éléments sont sélectionnés pour être audités.

- Erreurs d'échantillonnageErreurs d'échantillonnage Les erreurs d'échantillonnage sont des erreurs statistiques qui surviennent lorsqu'un échantillon ne représente pas l'ensemble de la population. L'augmentation de la taille de l'échantillon peut réduire les erreurs.

-

Qu'est-ce que la confirmation négative ?

La confirmation négative est une pratique courante dans le secteur pour les auditeurs de recueillir des éléments probants. soldes, et internes des parties prenantes externes. Une confirmation négative

-

Qu'est-ce que la diversification ?

La diversification est une technique dallocation des ressources ou du capital dun portefeuille à un mélange de différents investissements. Le but ultime de la diversification est de réduire la volatil

Comptabilité

- Qu'est-ce que le niveau de risque ?

- Qu'est-ce que la préférence pour le risque ?

- Qu'est-ce que l'acceptation du risque ?

- Qu'est-ce que le risque commercial ?

- Qu'est-ce que le CAPM ?

- Qu'est-ce que le risque de crédit ?

- Qu'est-ce qu'une prime de risque de défaut ?

- Qu'est-ce que la valeur à risque ?

- Qu'est-ce que l'aversion au risque ?

-

Qu'est-ce que le risque de marché ?

Qu'est-ce que le risque de marché ? Le terme risque de marché, également appelé risque systématique, fait référence à lincertitude associée à toute décision dinvestissement. La volatilité des prix survient souvent en raison de fluctuati...

-

Qu'est-ce qu'un modèle de risque d'audit ?

Qu'est-ce qu'un modèle de risque d'audit ? Un modèle de risque daudit est un outil conceptuel appliqué par les auditeurs pour évaluer et gérer les divers risques découlant de la réalisation dune mission daudit. Loutil aide lauditeur à décider ...