Comment supprimer un jugement de votre dossier de crédit

Les jugements peuvent avoir un impact énorme et durable sur votre pointage de crédit, vous donnant des difficultés majeures pour obtenir des cartes de crédit ou des prêts.

Peut-être avez-vous reçu un jugement civil suite à une poursuite concernant une ancienne dette ou même une ancienne expulsion. Quelle qu'en soit la raison, ils causent des dommages durables, même des années après l'incident.

Heureusement, il est possible de les faire retirer avant la date de fin habituelle. Découvrez tout ce que vous devez savoir sur les jugements, comment ils affectent votre pointage de crédit et comment vous pouvez les faire retirer avant même qu'ils n'expirent.

Qu'est-ce qu'un jugement ?

Un jugement civil fait référence à une décision rendue par un tribunal lors d'un procès. Souvent, les gens ont des jugements civils en raison de recouvrements impayés ou d'autres obligations financières. Un jugement sur votre rapport de solvabilité apparaît comme un document public placé là par les bureaux de crédit.

Tout le monde peut voir les dossiers publics, et les trois principaux bureaux de crédit les collectent pour montrer aux futurs prêteurs votre historique de crédit. Il s'agit essentiellement d'une décision du tribunal décrivant le résultat du procès.

Comment un jugement affecte-t-il votre pointage de crédit ?

Un jugement est l'une des choses les plus préjudiciables à avoir sur votre dossier de crédit. Contrairement aux recouvrements, qui impliquent un litige entre deux parties privées et sont presque toujours traités en privé, un jugement intervient lorsqu'un mandat ordonné par un tribunal est de rembourser une dette.

Cela peut se produire dans des situations telles que le non-paiement d'une pension alimentaire pour enfants, une pension alimentaire ou des poursuites civiles et de petites créances.

Si vous avez un jugement sur vos rapports de crédit, cela réduira votre pointage de crédit. Les créanciers potentiels hésiteront à vous prêter de l'argent car ils ne peuvent pas être sûrs que vous rembourserez la dette. Même si vous êtes en mesure d'obtenir une nouvelle carte de crédit ou un nouveau prêt, vous pouvez vous attendre à des taux d'intérêt parmi les plus élevés du marché.

Prêt à supprimer les jugements de votre dossier de crédit ?

Appelez pour une consultation de crédit gratuite !

Combien de temps un jugement reste-t-il sur votre dossier de crédit ?

Un jugement reste sur votre dossier de crédit pendant sept ans à compter de la date à laquelle il a été déposé. Cela signifie que cela affectera négativement vos cotes de crédit jusqu'à sept ans. Cependant, l'impact négatif pèse de moins en moins, au fil du temps.

Si vous n'êtes toujours pas satisfait d'avoir à attendre aussi longtemps, il est possible de faire supprimer les jugements de votre dossier de crédit.

Si vous pouvez faire retirer le jugement, vous n'aurez pas à attendre jusqu'à sept ans avant de pouvoir obtenir à nouveau un prêt hypothécaire, un prêt automobile ou tout autre type de crédit. Continuez à lire pour voir comment vous pouvez faire supprimer un jugement de vos rapports de crédit à la consommation.

Différents types de jugements

Bien que tous les jugements civils soient répertoriés dans la section Documents publics de votre dossier de crédit, il existe différents types de jugements à connaître.

Chacun résulte de la façon dont vous gérez le jugement initial et peut avoir un impact différent sur votre pointage de crédit. Lisez donc attentivement chaque description afin de savoir quelle situation pourrait s'appliquer à vous.

Jugements insatisfaits

Les jugements insatisfaits causent le plus de dommages à votre historique de crédit. Cela signifie que vous n'avez pas abordé le résultat du procès et que la dette que vous devez n'a été ni payée ni réglée.

Le créancier judiciaire (qui vous a poursuivi pour obtenir les fonds) a le droit de percevoir l'argent de force si vous refusez de payer ou de trouver un règlement en temps opportun.

Sinon, le jugement insatisfait restera sur votre dossier de crédit pendant les sept années complètes. Vous pouvez recevoir un avis du créancier à un moment donné, ou il peut rester intact jusqu'à ce qu'il tombe; il n'y a tout simplement aucun moyen de savoir. Dans certains États, vous pouvez courir le risque de voir un jugement insatisfait de nouveau déposé, dont nous parlerons sous peu.

Jugements satisfaits

Un jugement satisfait est celui qui a été payé ou réglé plutôt que de rester insatisfait. Il est idéal d'obtenir la satisfaction de votre jugement le plus tôt possible, car il s'agit d'un autre type de dette qui génère des intérêts. Par conséquent, le montant que vous devez peut rapidement se multiplier.

Alors, comment pouvez-vous satisfaire un jugement? Il existe plusieurs façons. Tout d'abord, vous pouvez payer le jugement en entier. Cependant, si ce n'est pas possible, vous pouvez également négocier un règlement, comme vous le feriez pour tout autre type de dette.

Dans des circonstances extrêmes, vous pouvez obtenir l'annulation du jugement en déclarant faillite. Enfin, vous ne pouvez rien faire et éventuellement obtenir le jugement avec force, impliquant généralement une saisie-arrêt sur salaire.

Une fois l'une de ces options complétée, votre jugement passera d'insatisfait à satisfait sur votre dossier public et votre dossier de crédit.

Un jugement satisfait est meilleur pour votre dossier de crédit qu'un jugement insatisfait. Cependant, il reste toujours sur votre dossier de crédit pendant sept ans à compter de la date à laquelle il a été déposé. Beaucoup de gens pensent qu'une fois payé, les bureaux de crédit supprimeront le jugement de leur dossier de crédit; cependant, ce n'est pas le cas.

Jugements annulés

Un jugement annulé est essentiellement un jugement qui est rejeté par voie d'appel. Les jugements annulés ne devraient plus apparaître sur vos rapports de solvabilité. Si c'est le cas, vous pouvez le faire contester en tant que rapport incorrect des agences d'évaluation du crédit.

Il existe plusieurs façons de faire annuler votre jugement. La première consiste à déposer une requête en appel de la décision initiale. Il est assez courant de faire appel du verdict avec succès si le plaignant n'a pas suivi la procédure légale appropriée dans le procès initial.

Les raisons procédurales peuvent inclure le fait de ne pas recevoir de convocation au tribunal ou de recevoir un jugement par défaut sans audience.

La plupart des requêtes en appel doivent être remplies en personne. Ainsi, si vous ne vivez plus dans la juridiction où le procès a eu lieu, vous devrez vous y rendre pour soumettre vos documents et éventuellement assister à une autre audience.

Si vous gagnez en appel, vous avez droit à un document judiciaire indiquant le rejet de votre affaire. Ensuite, vous pouvez envoyer une copie aux agences d'évaluation du crédit pour accélérer le processus de suppression du jugement annulé de vos rapports de crédit.

S'il n'est pas supprimé, vous devez déposer une contestation auprès des bureaux de crédit, soit par vous-même, soit par l'intermédiaire d'une société de réparation de crédit. Bien sûr, un jugement annulé ne devrait jamais figurer sur votre dossier de crédit, mais c'est à vous de vous assurer que toutes les informations sont mises à jour avec exactitude.

Jugements re-déposés

Les jugements sont généralement retirés après sept ans, mais malheureusement, ce n'est pas toujours la fin de l'histoire. Selon l'état dans lequel vous vivez, le jugement peut être renouvelé, ce qui signifie qu'il peut réapparaître sur votre dossier de crédit pendant encore sept ans.

Dans certains États, les jugements peuvent être renouvelés indéfiniment, ce qui signifie qu'ils continueront à apparaître pendant des années et des années au-delà de la date de dépôt initiale.

Jetez un coup d'œil aux lois de l'état où vous vivez pour déterminer si votre jugement peut être rétabli. À partir de là, vous pouvez déterminer le meilleur plan d'action pour satisfaire votre jugement et le faire supprimer définitivement.

Que dois-je faire la prochaine fois si un agent de recouvrement me poursuit ?

Si vous êtes poursuivi, vous devrez payer la dette rapidement ou comparaître devant un juge au tribunal. La pire chose que vous puissiez faire est d'ignorer le procès. Cependant, c'est précisément ce que font la plupart des gens, donc généralement, le créancier gagne par défaut car le défendeur ne se présente pas au tribunal.

Si vous ne vous présentez pas ou perdez votre cause au tribunal, un jugement par défaut sera prononcé contre vous. En règle générale, vous serez pénalisé en faisant placer un privilège fiscal sur votre maison (si vous êtes propriétaire de votre maison) ou en faisant saisir votre salaire.

Dans certains cas, vous pouvez même être contraint de confisquer vos biens. Ces effets secondaires sont encore plus graves que les dommages causés à votre pointage de crédit, vous devez donc vraiment vous attaquer au procès, obtenir une aide juridique et vous présenter au tribunal. Sinon, vous avez devant vous un long et difficile chemin vers la reprise financière.

Il ne fait jamais de mal de parler à un professionnel du droit à l'avance pour explorer vos options. Mais, à tout le moins, vous devez assister à votre audience, afin de ne pas automatiquement renoncer à vos droits à un procès équitable.

Comment supprimer un jugement de votre dossier de crédit

Prêt à faire retirer un jugement de votre dossier de crédit avant sept ans ? Voici trois étapes que vous pouvez commencer dès aujourd'hui.

Étape 1 :Demandez au tribunal de valider le jugement

Commencez par contacter directement le tribunal. Cela signifie que vous devez en fait écrire une lettre de demande de validation au tribunal qui a rendu le jugement civil. Le but est de leur faire vérifier que le jugement et tous les détails pertinents figurant sur votre dossier de crédit sont exacts.

Si le tribunal ne peut pas le faire ou ne s'en soucie tout simplement pas, comme c'est souvent le cas, vous pouvez demander la suppression de la liste par les agences d'évaluation du crédit. En vertu de la Fair Credit Reporting Act (FCRA), un bureau de crédit doit supprimer toute information qui ne peut pas être vérifiée. Assurez-vous simplement de conserver des copies de toute votre correspondance envoyée et reçue, afin de pouvoir sauvegarder votre dossier.

Étape 2 :Confirmez toute information du tribunal

Si vous recevez des informations du tribunal confirmant les détails de votre jugement civil, prenez le temps de vous assurer que tout est exact.

Toutes ces informations passent par tellement de points de contact qu'il y a de fortes chances que certaines d'entre elles aient été signalées de manière inexacte.

Tout doit être sans erreur. Cela inclut votre nom, votre solde, vos numéros de compte, les dates associées au compte et au jugement, ainsi que l'état de votre compte et de votre paiement.

Si vous trouvez quelque chose d'incorrect, vous pouvez envoyer une lettre de contestation aux bureaux de crédit et demander que l'entrée du jugement soit mise à jour ou supprimée complètement.

Étape 3 :Obtenez l'aide d'un professionnel auprès d'une société de réparation de crédit

Si contester un jugement semble être un processus long et fastidieux, vous avez malheureusement raison. C'est pourquoi de nombreuses personnes choisissent d'engager des sociétés de redressement de crédit pour faire le sale boulot à leur place.

Il existe de nombreuses entreprises réputées qui réussissent très bien à faire supprimer les entrées sérieuses.

Faites retirer votre jugement aujourd'hui !

Si vous recherchez une entreprise de réparation de crédit réputée pour vous aider à supprimer un jugement de votre dossier de crédit et à réparer votre crédit, nous vous recommandons vivement Lexington Law.

Appelez-les au (800) 220-0084 pour une consultation de crédit gratuite . Ils ont aidé de nombreuses personnes dans votre situation et ont des parajuristes prêts à répondre à votre appel.

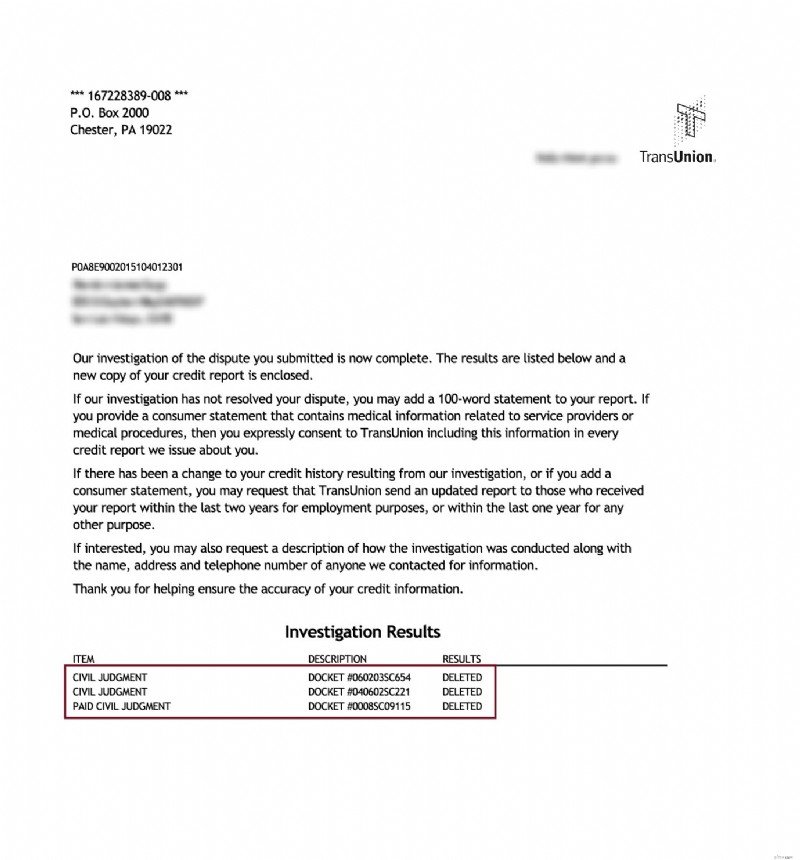

Juges civils supprimés

Ce que les autres en disent

Réduction pour les membres de la famille, les couples et les militaires actifs !

Lexington Law offre désormais 50 $ de réduction sur les frais d'installation initiaux lorsque vous et votre conjoint ou les membres de votre famille vous inscrivez ensemble. Le rabais unique de 50,00 $ sera automatiquement appliqué à vous et au premier paiement de votre conjoint.

Les militaires actifs ont également droit à une réduction unique de 50 $ sur les frais initiaux.

Prêt à supprimer les jugements de votre dossier de crédit ?

Appelez pour une consultation de crédit gratuite !

-

Comment supprimer des recouvrements de votre dossier de crédit

Lorsque vous essayez de réparer votre crédit, le fait davoir un ou plusieurs recouvrements peut freiner considérablement lévolution de votre pointage de crédit. Bien quil puisse être difficile de ret

-

Comment faire supprimer quelque chose de votre dossier de crédit

Si vous avez des éléments négatifs sur votre dossier de crédit, cest une bonne idée de les faire supprimer afin que vous nayez pas à attendre sept ans pour avoir un bon crédit. Il est dans votre intér

bancaire

- Comment supprimer une ancienne dette remboursée de votre dossier de crédit

- Comment signaler un jugement à un bureau de crédit

- Comment supprimer une ligne commerciale négative de votre dossier de crédit

- Comment effacer les anciennes dettes de votre dossier de crédit

- Comment réparer votre crédit

- Comment déclarer vos paiements de loyer aux bureaux de crédit

- Comment supprimer des documents publics de votre dossier de crédit

- Comment contester votre dossier de crédit TransUnion

- Comment supprimer les frais de retard de Kohl de votre dossier de crédit

-

Comment supprimer une charge de votre dossier de crédit

Comment supprimer une charge de votre dossier de crédit Quest-ce quune charge-off ? Une radiation se produit généralement après plusieurs mois de paiements manqués sur une carte de crédit ou un autre type de dette. En règle générale, un article nest réper...

-

Comment contester votre dossier de crédit Experian

Comment contester votre dossier de crédit Experian Si vous repérez des erreurs sur votre rapport de crédit Experian, vous devez déposer des litiges. Sinon, vos cotes de crédit continueront de souffrir. Pire encore, vous pourriez vous voir refuser des ...