Qu'est-ce qu'APY et ce que cela signifie pour votre épargne

Avez-vous remarqué que les banques citent leurs « APY » et vous êtes-vous demandé ce que cela signifie ? APY signifie rendement annuel en pourcentage. Les banques sont tenues d'afficher bien en évidence ce taux pour leurs comptes de dépôt, comme les comptes d'épargne et les certificats de dépôt (CD). APY vous donne l'idée la plus précise de ce que votre argent pourrait gagner en un an et un moyen simple de comparer les rendements des différentes offres de comptes de dépôt.

Qu'est-ce qu'APY ?

APY indique le montant total des intérêts que vous gagnez sur un compte de dépôt sur un an, en supposant que vous n'ajoutez ou ne retirez pas de fonds pendant toute l'année. Le rendement annuel en pourcentage est exprimé en taux annualisé. APY inclut votre taux d'intérêt et la fréquence des intérêts composés , c'est-à-dire les intérêts que vous gagnez sur votre principal plus les intérêts sur vos revenus. Comme vous pouvez le voir, APY inclut plusieurs facteurs pour vous donner une vue d'ensemble de votre potentiel de gains sur votre compte de dépôt.

APY fixe ou variable

Les APY peuvent être associés à des comptes de dépôt à taux variable ou fixe. Avec un compte à taux variable, l'APY peut changer à tout moment. Les comptes à taux variable - généralement des comptes d'épargne ou du marché monétaire (MMA) - fluctuent généralement avec les taux du marché. D'autre part, les comptes à taux fixe ont un APY qui ne change pas pendant la durée du compte. Par exemple, comptes CD ont généralement un taux fixe pour la durée du CD.

Certaines banques peuvent proposer différents APY qui s'appliquent à des niveaux de solde ou à des niveaux de solde spécifiés. En d'autres termes, vous pouvez gagner un APY différent en fonction du montant d'argent sur votre compte. Par exemple, certaines banques peuvent offrir un APY plus élevé pour des soldes de compte plus élevés.

APY contre APR

Il est important de noter que le rendement annuel en pourcentage (APY) est différent du taux annuel en pourcentage (APR) . L'APR vous indique combien il en coûte pour emprunter de l'argent sur une période d'un an et s'applique à une variété de comptes de crédit, y compris les hypothèques, les cartes de crédit, les prêts sur valeur domiciliaire et les prêts personnels. En savoir plus sur la différence entre APY et APR .

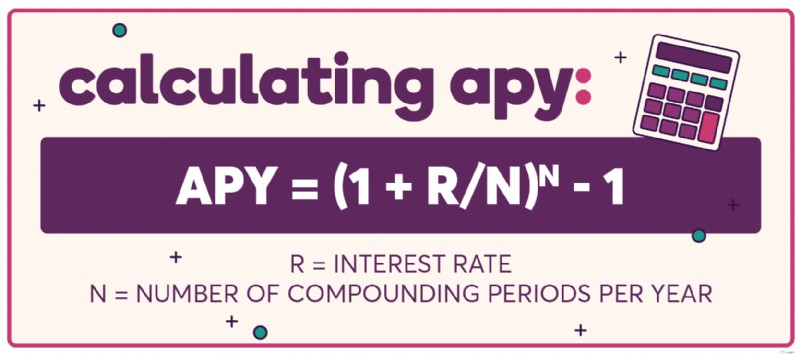

Comment calculer l'APY

Vous pouvez calculer l'APY sur n'importe quel compte que vous envisagez de différentes manières si vous aimez comprendre les choses par vous-même.

À la main

Si vous voulez aller à l'ancienne avec du papier et un crayon (et peut-être une calculatrice), appliquez simplement la formule de base pour APY, qui prend en compte le taux d'intérêt et le nombre de périodes de capitalisation par an. APY =(1 + R/N) N - 1; avec "R" étant le taux d'intérêt nominal et "N" étant le nombre de périodes de capitalisation par an.

Feuilles de calcul

Vous pouvez également créer une feuille de calcul simple pour effectuer les calculs à votre place. Cette option vous donne la possibilité de brancher différents nombres pour voir facilement comment différentes variables affectent l'APY global. Voici comment calculer à la fois l'APY et l'APR dans une feuille de calcul.

Calculatrice APY

De loin, une calculatrice APY est le moyen le plus simple de calculer APY. Vous pouvez également utiliser les nôtres pour calculer vos revenus d'intérêts potentiels.

Alors, qu'est-ce que tout cela signifie pour votre portefeuille ?

APY est conçu pour aider les consommateurs à comparer les comptes de dépôt. En termes simples, plus l'APY est élevé, plus vous pouvez gagner et plus le solde de votre compte bancaire peut augmenter rapidement. L'APY normalise de nombreux facteurs liés aux calculs d'intérêts sur les comptes de dépôt (par exemple, la fréquence de composition) afin que les consommateurs puissent faire des comparaisons simples entre différents comptes de dépôt et n'aient pas à se perdre dans les détails. Un calculateur d'intérêts composés, comme celui-ci , peut vous aider à effectuer des comparaisons en fonction de votre investissement initial, des cotisations mensuelles que vous prévoyez de verser, de la durée pendant laquelle vous conservez le compte et de la fréquence composée.

Jetez un coup d'œil à la différence d'intérêts potentiels gagnés à la fin d'un an avec un dépôt de 25 000 $, et amusez-vous un peu à imaginer les différentes choses qu'un intérêt supplémentaire pourrait acheter :

Si vous voulez voir combien vous pouvez gagner, consultez le Calculateur d'intérêts d'épargne d'Ally Bank. .

Faites attention à APY pour l'image la plus précise de vos revenus

Ne soyez pas tenté d'ignorer les différences apparemment minimes dans les APY - ces chiffres peuvent vraiment s'additionner avec le temps. Lorsque vous cherchez à renforcer vos résultats, il est avantageux de comparer les APY sur CD (certificats de dépôt), les comptes d'épargne et tout autre produit d'épargne que vous envisagez. De cette façon, vous pouvez être sûr d'obtenir l'estimation la plus précise de vos revenus potentiels.

Consultez vos options APY d'Ally Bank pour les CD, les comptes d'épargne, les comptes chèques et du marché monétaire et les comptes de retraite individuels (IRA). Comparez les tarifs.

-

Que faire de votre épargne pendant la COVID-19

À un moment comme celui-ci, il est particulièrement important de placer votre argent là où il doit être. La pandémie de COVID-19 est plus quune simple crise de santé publique; cest aussi une ques

-

Que signifie l'intérêt composé pour votre épargne

Vous souvenez-vous de cette vieille réplique de film, Jaimerais avoir un centime pour chaque centime que javais ? Que vous ajoutiez de largent à un compte dépargne à haut rendement ou que vous le sto

bancaire

- Que signifie APY ?

- Ce que signifie un nouveau développement pour votre loyer

- Pourquoi le capital fuit la Chine et ce que cela signifie pour l'Australie

- Qu'est-ce qu'un CD - et est-il bon pour votre argent ? [2021]

- A quoi servent les économies ?

- Revenu vs richesse – et ce que cela signifie pour vous

- APR vs APY :Quelle est la différence ?

- Qu'est-ce qu'un taux d'intérêt et pourquoi est-ce important ?

- Qu'est-ce que l'APY et comment est-il calculé ?

-

Qu'est-ce que le test de ressources et comment affecte-t-il votre dette ?

Qu'est-ce que le test de ressources et comment affecte-t-il votre dette ? Vous cherchez à déposer le bilan du chapitre 7 ? Vous devrez dabord passer lexamen des ressources. Dans un monde idéal, vous parviendriez à maîtriser votre dette, voire à léviter en premier lieu. ...

-

Qu'est-ce qu'un prêt de CD et vous convient-il ?

Qu'est-ce qu'un prêt de CD et vous convient-il ? Si vous avez de largent dans un certificat de dépôt, vous pourrez peut-être emprunter sur celui-ci. Mais devriez-vous ? Il peut arriver un moment dans votre vie où vous avez besoin demprunter de larg...