Calculateur de retraite :combien vous devez épargner

Il est compliqué de déterminer combien épargner chaque mois pour être en sécurité financièrement au moment de la retraite. En réalité, selon le Motley Fool, une majorité d'Américains disent qu'ils ne savent même pas de combien ils auront besoin à la retraite, encore moins combien ils devront économiser progressivement pour atteindre ce nombre magique.

Certains supposent que les prestations de sécurité sociale seront suffisantes pour vivre, mais ils ne le sont pas. Pour le dire franchement, Les prestations de sécurité sociale ne sont censées remplacer qu'environ 40 % des revenus que vous avez gagnés avant de prendre votre retraite. Cela signifie que vos comptes de placement de retraite devraient représenter au moins les 60 pour cent restants.

Cartes de sécurité sociale avec numéros d'argent et de montant des prestations

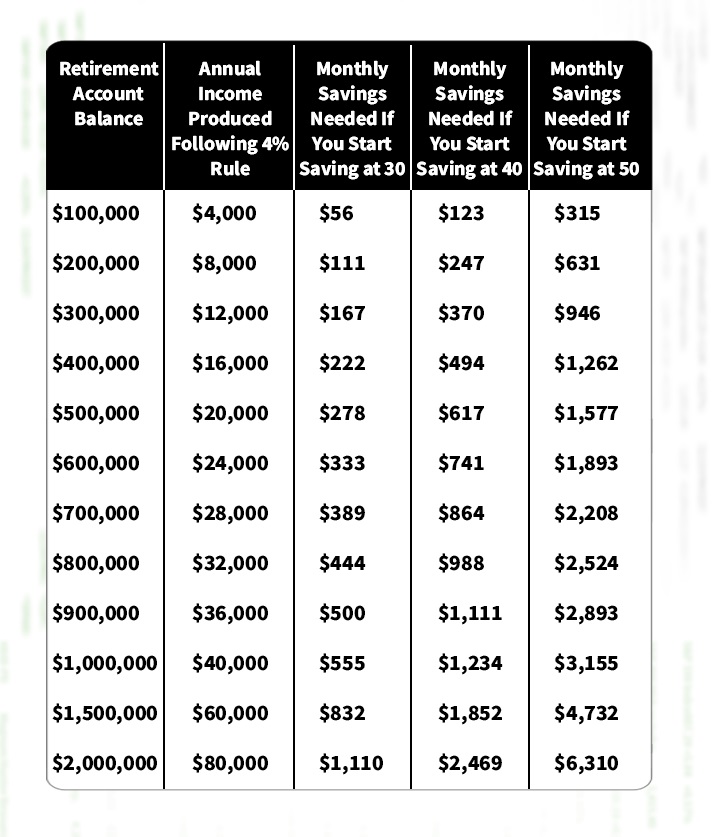

Beaucoup de gens adhèrent à ce qu'on appelle la règle des 4 pour cent. La règle des 4 pour cent dit que vous ne devriez retirer que 4 pour cent de votre investissement de retraite au cours de la première année de votre retraite.

Après cette première année, le montant que vous retirez peut augmenter pour suivre le taux d'inflation. Idéalement, vous devez retirer moins de 4% si possible, mais c'est une bonne estimation approximative.

Ces calculs sont basés sur l'hypothèse que les gens économiseront le même montant chaque année et n'augmenteront pas le montant chaque année, et que tout le monde gagnera un retour sur investissement de 7 pour cent.

Ce tableau est utile pour de nombreuses raisons.

1. Vous aide à fixer un objectif d'épargne réaliste

Vous ne devez pas seulement regarder votre vie maintenant et déterminer de combien vous avez besoin pour vivre et combien vous pouvez supporter d'économiser. Vous devez également être honnête quant à la somme dont vous avez besoin pour vivre après votre retraite, en supposant qu'il pourrait y avoir une augmentation des factures médicales ou des projets de voyage ambitieux.

Photo d'un couple d'âge mûr utilisant une tablette numérique tout en parcourant des papiers à la maison

Évidemment, plus tôt vous démarrez un plan d'épargne agressif, plus vous serez préparé pour votre avenir. Il est important de se rappeler qu'il est beaucoup plus facile d'épargner de petits montants au cours de nombreuses années que de générer d'énormes montants d'épargne plus tard dans la vie.

2. Vous rappelle qu'un gros pécule ne génère qu'un petit revenu

Si vous avez 600 $, 000 dans votre épargne-retraite au moment où vous êtes prêt à arrêter de travailler, cela n'équivaudra qu'à 24 $, 000 revenus annuels (si vous suivez la règle des 4 % susmentionnée).

En 2019, le Motley Fool dit que la prestation mensuelle moyenne de la sécurité sociale était de 1 $, 461. Cela signifie que si vous avez ces 600 $, 000 solde de compte et ont eu la chance d'obtenir des prestations de sécurité sociale, le revenu mensuel de votre ménage serait d'un peu moins de 3 $, 500.

Pot d'argent rempli de pièces américaines pour la retraite (iStock)

Il va sans dire que la plupart des gens ne peuvent pas et n'ont pas près de 600 $, 000 ont épargné pour leur retraite.

3. Plus vous enregistrez tôt, le mieux - pas d'exceptions

Pas choquant, plus tôt vous planifiez votre retraite, plus il est facile d'économiser pour cela sans en ressentir l'impact sur votre budget mensuel.

Par exemple, si vous désirez avoir un revenu annuel après la retraite de 40 $, 000, vous devrez économiser 555 $ par mois si vous commencez à économiser à 30 ou 3 $, 155 par mois si vous commencez à épargner à 50 ans.

Couple payant des factures en ligne à la maison à l'aide d'un ordinateur portable et ayant l'air très heureux - concepts de style de vie

Si vous vous situez entre ces limites d'âge, puis faites le calcul pour obtenir une bonne estimation de votre objectif d'épargne.

-

Chapitre 01 :De combien ai-je besoin pour prendre ma retraite ?

Il peut être facile de rêver à la retraite :vous pouvez faire ce que vous voulez, quand vous le voulez, que ce soit voyager à travers le monde ou vous adonner à un nouveau passe-temps. Mais en même te

-

Chapitre 02 :Combien de votre chèque de paie devriez-vous économiser chaque mois ?

Vous avez toujours entendu dire quil est important déconomiser le plus possible, mais quest-ce que cela signifie vraiment ? De manière réaliste, économiser peut être difficile une fois que votre chèqu

Retraite

- De combien de crédit avez-vous besoin pour louer un appartement ?

- De combien d'argent avez-vous besoin pour prendre votre retraite confortablement ?

- De combien ai-je besoin pour prendre ma retraite ?

- 4 étapes pour déterminer combien d'argent vous avez besoin pour prendre votre retraite

- Les conseils traditionnels sont erronés :voici combien vous devez réellement épargner pour la retraite

- Calculateur de retraite :de combien d'argent ai-je besoin pour prendre ma retraite ?

- Comment épargner pour la retraite

- Calculateur de transfert de solde :combien pouvez-vous économiser ?

- Comment épargner pour la retraite :les comptes que vous devez connaître

-

Combien d'argent devez-vous épargner pour votre retraite ?

Combien d'argent devez-vous épargner pour votre retraite ? Combien dargent gagnez-vous réellement besoin dépargner pour une retraite confortable ? Pour beaucoup de gens, cette question cause beaucoup danxiété. Dune part, vous voulez épargner suffisamment po...

-

De combien d'argent avez-vous besoin pour prendre votre retraite à 50 ans ?

De combien d'argent avez-vous besoin pour prendre votre retraite à 50 ans ? Ce serait formidable de commencer votre retraite avant 67 ans et de profiter du meilleur de la vie. Si vous voulez dire au revoir au monde du travail à 50 ans, vous avez besoin dargent — beaucoup dar...