Créer un énoncé de politique d'investissement (IPS) puissant :un guide complet

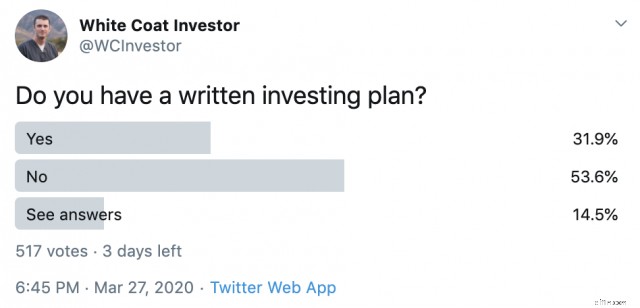

[NOTE DE L'AUTEUR :Cet article a été initialement publié en 2015, mais c'était amusant de revenir en arrière et de le consulter en vue d'une republication maintenant en avril 2020. Notez que mon allocation d'actifs actuelle est légèrement différente de celle de cet article car elle a été modifiée en 2017. Je suis encore plus convaincu maintenant par l'idée d'avoir un plan d'investissement écrit (énoncé de politique d'investissement) qu'en 2015. Si vous avez besoin d'aide pour en mettre un en place, il existe trois façons de le faire. Et oui, d'après mon récent sondage Twitter, la plupart d'entre vous doivent encore le faire.]

J'ai partagé une fois ma déclaration de politique d'investissement (IPS) sur le forum Bogleheads. Apparemment, la plupart des gens n’avaient jamais vu une chose pareille. Ils pensaient que c'était tellement inhabituel que c'était coincé dans le wiki. Ce n’était pas réellement la totalité de la déclaration, mais c’était la partie que j’étais prêt à partager. Voyez-vous, un IPS est un document plutôt personnel car non seulement il dicte votre plan financier, mais révèle également vos valeurs, qui sont souvent très différentes de celles des autres.

J'ai cherché mon IPS pour cet article et j'ai remarqué qu'il n'avait pas été modifié depuis le 29 juillet 2007. C'est assez bénéfique, car cela m'a évidemment permis de traverser le marché baissier de 2008-2009, mais m'a également permis de capturer tous les avantages qui en découlent et d'être sur la bonne voie (en fait, bien en avance sur « la piste ») pour atteindre mes objectifs. Il est probablement temps de le réviser. Quoi qu'il en soit, je vais partager quelques éléments du mien et parler de ce que vous devriez envisager d'inclure dans le vôtre. Cependant, le plus important n'est pas le mien, c'est le vôtre.

Pourquoi devriez-vous avoir un relevé personnel d'investissement ?

Pour décider de vos objectifs financiers et faites un plan pour :

- Sélection des investissements

- Allocation d'actifs

- Financement d'urgence

- Dette

- Dépenses

- Donner

- Rester déterminé à atteindre vos objectifs

Examinons chacun de ces domaines.

Section 1 – Définir vos objectifs financiers

Tout plan d’investissement doit commencer par fixer des objectifs. Sachez que cela va probablement changer, et ce n’est pas grave. Ils ne changeront peut-être pas autant que vous le pensez, mais plus important encore, n’importe quel plan vaut mieux que pas de plan. Les objectifs doivent être spécifiques, réalisables et précieux pour vous. Voici les objectifs de ma déclaration de 2007 (1 an hors résidence) :

- Nos investissements généreront un revenu de 100 000 $/an (dollars de 2006) tout en continuant à croître au taux d'inflation, ce qui nous assurera une indépendance financière d'ici le 28 juin 2030.

- Nous vaudrons 1 million de dollars d'ici le 28 juin 2017.

- Épargnez au moins 20 % de nos revenus chaque année à partir de 2007.

- Économisez au moins 30 000 $ (dollars de 2006) par an lorsque vous êtes dans l'armée de l'air.

- Économisez au moins 53 000 $ (dollars de 2006) par an après avoir terminé votre carrière dans l'armée de l'air.

- Nous maximiserons toujours les véhicules de retraite à l'abri de l'impôt dont nous disposons.

Qu’est-ce qu’il y a de bien dans ces objectifs ? Ils sont à la fois spécifiques au temps et au montant réel (ajusté à l’inflation). Ils sont réalisables. En fait, nous avons dépassé tous ces objectifs et en avons fixé de nouveaux de manière informelle. Ils nous sont également précieux. Je vous suggère de définir les montants spécifiques que vous souhaitez avoir pour les études universitaires de vos enfants (et quand), la retraite et tout autre objectif financier important, comme rembourser des prêts étudiants, atteindre une valeur nette de 0 $, économiser un certain montant pour un acompte ou rembourser une hypothèque par anticipation.

Section 2 – Section Investissement

Dans cette section, nous avons indiqué comment nous prévoyions d'investir. N'oubliez pas que cette édition de 2007 n'était pas la première édition et que lorsque cet IPS a été initialement rédigé, nous avions une valeur nette à cinq chiffres. Cela vous donne donc vraiment un aperçu de notre plan depuis le tout début. Quoi qu'il en soit, voici ce que nous y avons mis au début.

- Nous nous efforcerons de minimiser les effets des taxes et des dépenses sur nos retours sur investissement.

- Nos principaux véhicules d'investissement seront des fonds communs de placement en actions et des fonds communs de placement en obligations, de préférence au sein de comptes à l'abri de l'impôt.

- Nous envisagerons également d'utiliser des biens immobiliers d'investissement immobilier individuels pour atteindre nos objectifs si une analyse minutieuse indique une opportunité raisonnable de profit.

- En général, nous privilégierons les investissements gérés passivement par rapport aux investissements gérés activement.

- Nous calculerons chaque année notre taux d'épargne ainsi que notre rendement total et notre rendement réel.

- Nous nous efforcerons d'obtenir un rendement réel d'au moins 6 % par an, en moyenne sur la durée de vie de notre investissement.

- Nous ne paniquerons pas et ne vendrons pas de titres en raison des corrections du marché.

C'est un excellent endroit pour mettre tous les rappels que vous pourriez souhaiter avoir lorsque vous y repenserez lors d'une correction du marché, afin de vous rappeler quel était votre plan et pourquoi. Cela aurait probablement été un bon endroit pour inclure quelque chose sur le rééquilibrage.

Section 3 – Définissez votre allocation d'actifs personnels

Il s’agit d’une section importante à inclure, car elle dicte ce dans quoi vous investirez mois après mois. Voici comment le nôtre se lisait en 2007 :

- Notre allocation globale d'actifs sera composée de 75 % d'investissements en actions et de 25 % d'investissements en titres à revenu fixe. L'immobilier d'investissement et notre maison ne seront pas pris en compte dans ce chiffre. Notre fonds d'urgence sera calculé dans le cadre des titres à revenu fixe. Le ratio diminuera progressivement jusqu'à au moins 60/40 à la retraite.

- Nos principales classes d'actifs seront les fonds communs de placement d'actions nationales, les fonds communs de placement d'actions internationales et les fonds communs de placement d'obligations du gouvernement américain. D'autres investissements visant à assurer la diversification peuvent être utilisés. Cependant, au moins un tiers de nos capitaux propres resteront dans des investissements non américains.

- Nous orienterons le portefeuille vers les actions de moyenne et petite capitalisation dans le but d'augmenter les rendements tant que des investissements à des prix raisonnables seront disponibles, tant au niveau national qu'international.

- Nous orienterons légèrement le portefeuille vers les actions de valeur, tant au niveau national qu'international. Ceci sera maintenu par l'achat de fonds communs de placement d'actions de valeur spécifique si nécessaire et aussi longtemps que des investissements à un prix raisonnable sont disponibles.

- Nous rééquilibrerons notre allocation d'actifs aussi souvent que nécessaire en utilisant la règle des 5/25 en utilisant autant que possible de nouveaux investissements. Si la vente sur un compte imposable (ou la vente d'un investissement avec des frais de négociation importants) est nécessaire pour rééquilibrer, cette opération ne peut être effectuée qu'une fois par an.

- Notre allocation à titres à revenu fixe comprendra notre fonds d'urgence, le reste étant placé dans des comptes à l'abri de l'impôt, répartis à 50/50 entre obligations nominales et obligations indexées sur l'inflation. Nous utiliserons le fonds G autant que possible.

- Notre allocation en actions comprendra des actions nationales, internationales et des marchés émergents ainsi que des actions de grande, moyenne et petite capitalisation. Nous attribuerons également un pourcentage aux REIT et à d’autres classes d’actifs alternatifs s’ils promettent des avantages en matière de diversification et de solides rendements à long terme. Il s'agira pour la plupart de fonds indiciels de marché global, mais ils pourront être complétés par de petites quantités de fonds indiciels de valeur, si nécessaire, pour maintenir une légère orientation vers la valeur.

- Aucune classe d'actifs ne représentera plus de 30 % ou moins de 5 % de notre portefeuille.

À ce stade, nous avons répertorié l’allocation d’actifs réelle. Comme vous pouvez l'imaginer pour un document militaire, nous avons investi une bonne partie de nos investissements dans le Plan d'épargne d'épargne (le plan fédéral 401(k).) Nous avons eu des changements minimes depuis lors, dont les lecteurs à long terme devraient être conscients (ajout d'une part de 5 % de prêts P2P et d'une part de 5 % de petits internationaux.)

Exemple d'allocation d'actifs

- Actions (75 %)

- Total Bourse/Fonds C 17,5 %

- Fonds Marché étendu/S 10 %

- Microcapsules 5 %

- Grande valeur 5 %

- Petite valeur 5 %

- REIT 7,5 %

- Marchés développés/Fonds I 20 %

- Marchés émergents 5 %

- Fixe (25 %)

- Obligations nominales (12,5 %)

- Fonds G 12,5 %

- SDP selon les besoins

- Obligations indexées sur l'inflation (12,5 %)

- Fonds TIPs 12,5 %

Votre plan d’investissement spécifique n’a pas beaucoup d’importance. La perfection est impossible. Vous voulez juste un portefeuille raisonnable comme celui-ci. Mais l'écrire vous obligera à vous assurer que vous avez un plan et vous aidera à le suivre.

Section 4 – Fonds d'urgence

Un fonds d’urgence est un élément tellement clé d’un plan financier qu’il mérite sa propre section. Depuis, nous avons étendu la nôtre à 6 mois et la conservons sur un compte d'épargne en ligne à haut rendement. Je devrais probablement mettre à jour ce truc.

- Nous maintiendrons un fonds d'urgence égal à au moins trois mois de dépenses, mais à six mois lorsqu'il est combiné avec des économies dirigées (automobile, habitation, etc.) (moins les taxes et l'épargne désignée) dans des investissements garantis tels que des fonds du marché monétaire, des obligations à court terme ou des CD. Nous compterons cela dans notre allocation fixe.

Section n° 5 – Accession à la propriété, prêts étudiants et remboursement des dettes

Tout ce qui concerne le remboursement de la dette figure dans cette section. Puisque notre seule dette était notre maison, c'était simple.

- Nous nous efforcerons de devenir propriétaires de notre maison autant que possible.

- Nous ne consacrerons pas plus de 20 % de nos revenus aux remboursements hypothécaires et aux impôts fonciers.

- Nous étudierons attentivement nos achats de maison et nos options de prêt hypothécaire pour nous assurer d'obtenir les options les moins coûteuses qui s'offrent à nous.

- Nous utiliserons les prêts sur valeur domiciliaire uniquement pour améliorer la maison, consolider d'autres prêts ou investir dans des placements garantis tels que des comptes du marché monétaire ou des obligations d'État.

- L'hypothèque de la maison dans laquelle nous vivons sera remboursée au moment de la retraite.

Rien de bien compliqué là-bas. Vous devriez ajouter une section sur le remboursement de tout prêt étudiant ou de toute dette de consommation, si vous en avez. Le seul prêt étudiant que j'avais en 2007 était entièrement subventionné et ne nécessitait aucun paiement. De plus, c'était seulement 5 000 $, nous ne l'avons donc pas inclus. Mais la plupart des jeunes médecins devraient avoir un plan pour rembourser leur dette d'études dans 2 à 5 ans, se débarrasser de toute dette de consommation et avoir un plan sur le rôle que la dette/l'effet de levier jouera dans leur plan financier.

Section 6 – Dépenses et dons

Cette section, plus que toute autre chose, révélera ce que vous appréciez. Mais je pense qu'il est important d'inclure cette section, car elle vous aide à vous rappeler POURQUOI vous épargnez et investissez maintenant :vous épargnez maintenant afin de pouvoir dépenser PLUS plus tard. Voici une partie du nôtre :

- Nous suivrons nos dépenses à intervalles réguliers pour garantir une utilisation appropriée de nos ressources.

- Nous n'utiliserons pas le crédit pour acheter des automobiles, des appareils électroménagers ou des vacances.

- Nous utiliserons le crédit uniquement à des fins de commodité, pour les prêts hypothécaires et pour les investissements sûrs à revenu fixe.

C'est un endroit idéal pour discuter des œuvres caritatives que vous souhaitez soutenir de votre vivant ou même après votre décès. Vous pouvez également parler de tout héritage que vous souhaitez laisser. Envie de conduire une voiture de luxe ? Ça va ici. Vous voulez voir un nouveau pays chaque année ? Cela va ici aussi.

Section 7 – Modifications (et signatures)

Il est important d'envisager des modifications futures à ce plan. Nous en avons évidemment eu, même s’ils sont assez minimes. Voici quel était notre plan :

Toute modification de ces pourcentages ou changement des fonds utilisés nécessitera un délai d'attente de 3 mois. Le développement de toute nouvelle classe d'actifs ou de nouveaux fonds nous permettant d'investir dans une classe d'actifs telle que des actions internationales de petite taille ou de valeur internationale nécessitera une période d'attente de 3 mois avant le transfert de fonds.

Je ne peux pas vous dire combien de mauvaises idées d'investissement ce paragraphe m'a aidé à éviter. Il y a très peu d’investissements qui valent la peine de se précipiter. S’il s’agit d’un bon investissement à long terme, ce sera probablement encore un assez bon investissement à long terme dans 3 mois. Ensuite, nous avons littéralement signé la chose. Nous deux. Stupide? Bien sûr. Mais ça a marché, n'est-ce pas ? Nous sommes devenus millionnaires 4 ans plus tôt que prévu, alors ne riez pas trop !

Si vous n'avez pas de déclaration écrite de politique d'investissement, veuillez vous asseoir avec votre partenaire ce mois-ci et en formuler une. Il n’est pas nécessaire que ce soit aussi long ou aussi compliqué. Et cela ne doit certainement pas être définitif. Mais si vous élaborez un plan pour atteindre vos objectifs, vous aurez beaucoup plus de chances d’y parvenir. Si vous ne souhaitez pas rédiger le plan vous-même, suivez notre cours Renvoyez votre conseiller financier ou engagez un bon planificateur financier qui offre de bons conseils à un prix équitable.

Besoin de mettre en place votre propre plan financier ? Consultez le cours Fire Your Financial Advisor ! Il s'agit d'un guide étape par étape pour créer votre propre chemin vers la liberté financière. Mieux encore, nous proposons des parcours séparés pour les titulaires, les résidents et les étudiants en médecine. Essayez-le sans risque dès aujourd'hui !

Qu'en pensez-vous ? Avez-vous un plan d'investissement écrit? Que dit le vôtre ? Cet article vous a-t-il convaincu d’en écrire un ? Pourquoi ou pourquoi pas ?

[Cet article mis à jour a été initialement publié en 2015.]

-

Qu'est-ce qu'une opération de couverture ?

En finance, une opération de couverture est une action stratégique que les investisseurs utilisent pour réduire le risque de perdre de largent lors de lexécution de leur stratégie dinvestissement. Il

-

Qu'est-ce qu'un cycle de fonctionnement ?

Un cycle dexploitation (OC) fait référence aux jours nécessaires pour quune entreprise reçoive des stocks. composé de toutes les matières premières, travaux en cours, et produits finis quun, vendre li

Finances

- Comment l'IA dynamise la gestion financière des PME et des comptables

- Ratio rapide : Définition, Formule &Exemple

- YNAB vs Rocket Money :quelle application de budgétisation vous convient le mieux ?

- Tout ce que vous devez savoir sur l'introduction en bourse de Stripe

- Catastrophes naturelles :comment se préparer à l'impensable

- Qu'est-ce que le secteur financier ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Bien-être financier :investir dans les expériences et la vie simple

- Aide financière aux enfants adultes :est-ce la bonne décision ?

-

Mise à jour de la relance :si vous avez reçu des paiements de crédit d'impôt pour enfants, recherchez cette lettre

Mise à jour de la relance :si vous avez reçu des paiements de crédit d'impôt pour enfants, recherchez cette lettre Voici ce que vous devez savoir si vous ai collecté des versements de crédit dimpôt pour enfants. Points clés La moitié du crédit dimpôt pour enfants renforcé a été payée par mensualités en 2021. Le...

-

Que sont les points de transfert ?

Que sont les points de transfert ? Les points à terme sont des points de base qui sont ajoutés ou soustraits au taux au comptant, qui est la cotation du prix du marché dune marchandiseCommoditiesLes marchandises sont une autre classe d...