Qu'est-ce qu'un cycle de fonctionnement ?

Un cycle d'exploitation (OC) fait référence aux jours nécessaires pour qu'une entreprise reçoive des stocks. composé de toutes les matières premières, travaux en cours, et produits finis qu'un, vendre l'inventaire, et collecter de l'argent de la vente de l'inventaire. Ce cycle joue un rôle majeur dans la détermination de l'efficacité d'une entreprise.

Formule

La formule du CO est la suivante :

Cycle d'exploitation =Période d'inventaire + Période des comptes clients

Où:

- Période d'inventaire est la durée pendant laquelle l'inventaire est stocké jusqu'à ce qu'il soit vendu.

- Période des comptes clients c'est le temps qu'il faut pour récupérer l'argent de la vente de l'inventaire.

Utilisations de la formule du cycle de fonctionnement

En utilisant la formule du cycle de fonctionnement ci-dessus :

- Les Période d'inventaire est calculé comme suit :

Période d'inventaire =365 / Rotation des stocks

Où la formule de Rotation des stocks est:

Rotation des stocks =Coût des marchandises vendues / Stock moyen

- Les Période des comptes clients est calculé comme suit :

Période des comptes clients =365 / Chiffre d'affaires des comptes clients

Où la formule de Chiffre d'affaires des créances est:

Chiffre d'affaires des comptes clients =Ventes à crédit / Comptes clients moyens

Par conséquent, la formule détaillée pour OC est :

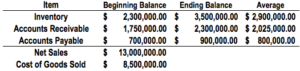

Exemple de calcul

Calcul du CO avec les données fournies ci-dessus :

- Rotation des stocks: 8 $, 500, 000 / 2 $, 900, 000 =2.931

- Période d'inventaire : 365 / 2,931 =124,53

- Chiffre d'affaires des créances : 13 $, 000, 000 / 2 $, 025, 000 =6,419

- Période des comptes clients :365 / 6,419 =56,862

Cycle de fonctionnement =124,53 + 56,862 =181,38 = 182 jours

Importance du cycle de fonctionnement

L'OC offre un aperçu de l'efficacité opérationnelle d'une entreprise. Un cycle plus court est préférable et indique une entreprise plus efficace et prospère. Un cycle plus court indique qu'une entreprise est en mesure de récupérer rapidement son investissement dans les stocks et possède suffisamment de liquidités pour faire face à ses obligations. Si l'OC d'une entreprise est long, il peut créer des flux de trésorerieCash FlowCash Flow (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de problèmes de mucoviscidose.

Une entreprise peut réduire son OC de deux manières :

- Accélérer la vente de son inventaire : Si une entreprise est en mesure de vendre rapidement son inventaire, le CO devrait diminuer.

- Réduire le temps nécessaire au recouvrement des créances : Si une entreprise est en mesure d'encaisser plus rapidement les ventes à crédit, le CO diminuerait.

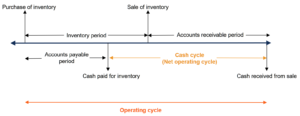

Cycle d'exploitation net (cycle de trésorerie) vs cycle d'exploitation

Le cycle d'exploitation (OC) est souvent confondu avec le cycle d'exploitation net (NOC). Le NOC est également connu sous le nom de cycle de conversion de trésorerie ou cycle de trésorerie et indique combien de temps il faut à une entreprise pour collecter des liquidités provenant de la vente de stocks. Pour différencier les deux :

- Cycle de fonctionnement : La durée entre l'achat de l'inventaire et l'argent collecté de la vente de l'inventaire.

- Cycle d'exploitation net : La durée entre le paiement des stocks et l'encaissement de la vente des stocks.

En outre, la formule du CNO est la suivante :

Cycle d'exploitation net =Période d'inventaire + Période des comptes clients - Période des comptes fournisseurs

La différence entre les deux formules réside dans le fait que la CNP soustrait la période des comptes créditeurs. Cela est dû au fait que la NOC ne s'intéresse qu'au délai entre le paiement des stocks et l'argent collecté lors de la vente des stocks.

L'image suivante illustre la différence entre les cycles :

Autres ressources

La mission de CFI est d'aider n'importe qui dans le monde à devenir un grand analyste financier grâce à la certification Financial Modeling &Valuation Analyst (FMVA)®Devenir analyste financier certifié en modélisation et évaluation (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera vous gagnez la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! la désignation. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources gratuites de la FCI vous seront utiles :

- Cycle de vie de l'entrepriseCycle de vie de l'entrepriseLe cycle de vie de l'entreprise est la progression d'une entreprise par phases dans le temps, et est le plus souvent divisé en cinq étapes

- Jours de ventes en stock Jours de ventes en stock (DSI) Jours de ventes en stock (DSI), parfois appelés jours d'inventaire ou jours d'inventaire, est une mesure du nombre moyen de jours ou de temps

- Réduction des stocksRétraction des stocksLa réduction des stocks se produit lorsque le nombre de produits en stock est inférieur à ceux enregistrés sur la liste d'inventaire. L'écart peut

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Qu'est-ce que la marge opérationnelle ?

La marge dexploitation est égale au résultat dexploitationRevenu dexploitationLe résultat dexploitation est le montant du chiffre daffaires restant après déduction des coûts opérationnels directs et i

-

Qu'est-ce que la qualité de l'inventaire ?

Linventaire fait référence à tous les biens et matériaux détenus par une entreprise dans le but de les vendre à profit ou pour être utilisés dans le processus de production de produits finis. Dans lin

Comptabilité

- Stock de cycle :qu'est-ce que c'est et pourquoi c'est important pour la gestion des stocks

- Qu'est-ce que la rotation des stocks ?

- Qu'est-ce que la marge bénéficiaire d'exploitation ?

- Qu'est-ce que le risque opérationnel ?

- Qu'est-ce que l'inventaire fantôme ?

- Qu'est-ce que le débit ?

- Qu'est-ce que le cycle de marché ?

- Qu'est-ce que l'audit d'inventaire ?

- Qu'est-ce qu'un bail d'exploitation?

-

Qu'est-ce que le résultat d'exploitation ?

Qu'est-ce que le résultat d'exploitation ? Résultat dexploitation, également appelé bénéfice dexploitation ou bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est lun des derniers sous-totaux...

-

Qu'est-ce qu'un bail d'exploitation?

Qu'est-ce qu'un bail d'exploitation? Un contrat de location simple est un accord dutilisation et dexploitation dun actif sans transfert de propriété. Actifs communs Actifs corporels Les actifs corporels sont des actifs ayant une forme ph...