Qu'est-ce qu'une marge de crédit sur valeur domiciliaire (HELOC) et comment fonctionne-t-elle

La vie peut frapper de manière inattendue, des dépenses d'urgence à une perte d'emploi ou à un changement de carrière, ou peut-être une opportunité de logement que vous ne pouvez tout simplement pas laisser passer - de nombreux facteurs peuvent avoir un impact sur le cours de votre vie (et vos finances personnelles).

Les mauvaises nouvelles? Il est carrément difficile de se préparer aux changements inattendus de la vie. La bonne nouvelle? Il existe des ressources financières qui peuvent vous aider à résoudre les problèmes soudains de la vie.

L'une de ces solutions est une marge de crédit sur valeur domiciliaire, autrement connu comme un HELOC. Selon une étude de TransUnion, les marges de crédit sur valeur domiciliaire devraient doubler de 2018 à 2022, avec environ 10 millions de consommateurs devraient être à l'origine d'un HELOC .

Qu'est-ce qu'une marge de crédit sur valeur domiciliaire (HELOC) ?

Un HELOC est un type de crédit dans lequel votre logement sert de garantie, selon le Conseil de la Réserve fédérale . Le Conseil note que, puisqu'une maison est généralement le bien le plus précieux d'un consommateur, les propriétaires ont tendance à réserver en utilisant un HELOC exclusivement pour les grosses dépenses telles que l'éducation, factures médicales, ou des investissements dans la rénovation domiciliaire.

Dans cet article, nous discutons des HELOCs, Comment ils travaillent, et ce qu'il faut pour être admissible à une marge de crédit sur valeur domiciliaire. Si vous décidez que cette forme de financement vous convient, nous offrons quelques conseils sur la façon de magasiner pour une marge de crédit sur valeur domiciliaire. Vous cherchez des informations sur un sujet précis ? Utilisez les liens ci-dessous pour naviguer.

- Qu'est-ce qu'une marge de crédit sur valeur domiciliaire (HELOC) ?

- Avantages et inconvénients de HELOC

- Une marge de crédit sur valeur domiciliaire me convient-elle?

- Comment obtenir une marge de crédit sur valeur domiciliaire

- Soyez à l'affût des pratiques abusives en matière de prêt

- Considérez vos autres options de prêt

- Guide HELOC

Qu'est-ce que la valeur nette d'une maison ?

Le ministère américain du Logement et du Développement urbain affirme que l'équité de la maison est « la différence entre la juste valeur marchande de votre maison et les soldes impayés de tous les prêts et autres privilèges sur votre propriété ». Avec une marge de crédit sur valeur domiciliaire, un prêteur prête à l'emprunteur une somme d'argent déterminée en fonction de la valeur nette de sa maison. La maison sert de garantie pour le prêt - si les paiements ne sont pas effectués, la propriété pourrait être saisie.

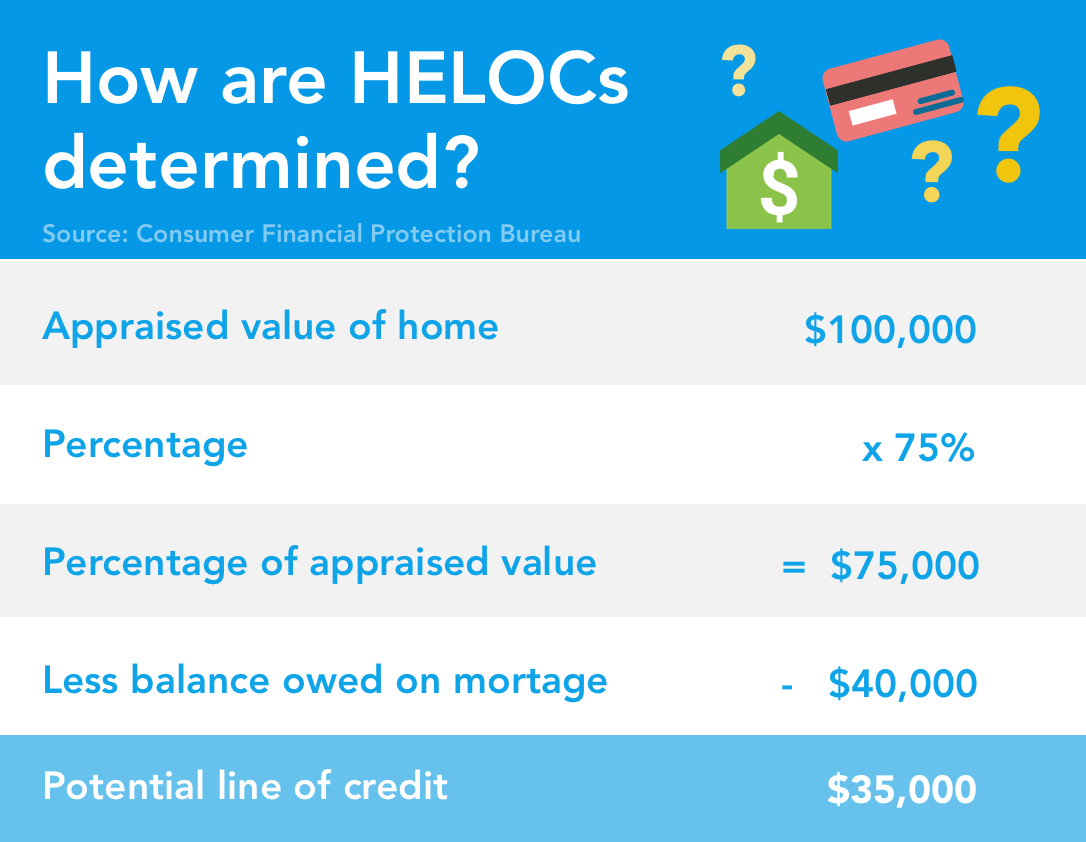

Combien d'argent pouvez-vous emprunter sur un HELOC ?

Selon le Commission fédérale du commerce , le montant d'argent que vous pouvez emprunter sur un HELOC varie en fonction de divers facteurs évalués par votre prêteur. Ce nombre peut être impacté par les variables suivantes :

- Votre prêteur

- Votre solvabilité

- Votre dette impayée

- La valeur estimative de votre maison

- Combien vous devez encore sur votre hypothèque

Lorsque vous postulez pour un HELOC, votre prêteur prendra probablement ces facteurs (et d'autres détails) en considération pour déterminer le montant auquel vous êtes admissible. La FTC dit qu'en fonction de ces facteurs, vous pourrez peut-être emprunter jusqu'à 85 % de la valeur estimative de votre maison, moins le montant que vous devez sur l'hypothèque. Gardez à l'esprit que ce taux peut varier selon la façon dont votre prêteur calcule le prêt auquel vous êtes admissible.

À quoi peut servir une marge de crédit sur valeur domiciliaire?

Un HELOC c'est un peu comme une carte de crédit donc, techniquement parlant, vous pouvez utiliser votre marge de crédit sur valeur domiciliaire à votre guise. Cependant, il existe des moyens stratégiques d'utiliser votre HELOC, ainsi que certains pièges potentiels.

Le Conseil de la Réserve fédérale note que, étant donné qu'une maison est généralement le bien le plus précieux d'un consommateur, les propriétaires ne devraient contracter un prêt contre leur maison avec un HELOC pour financer des investissements majeurs plutôt que de petits, dépenses courantes.

Principales raisons d'utiliser un HELOC

- Investir dans une maison ou une propriété neuve

- Améliorations domiciliaires

- Frais d'études

- Factures médicales

- Gros achats

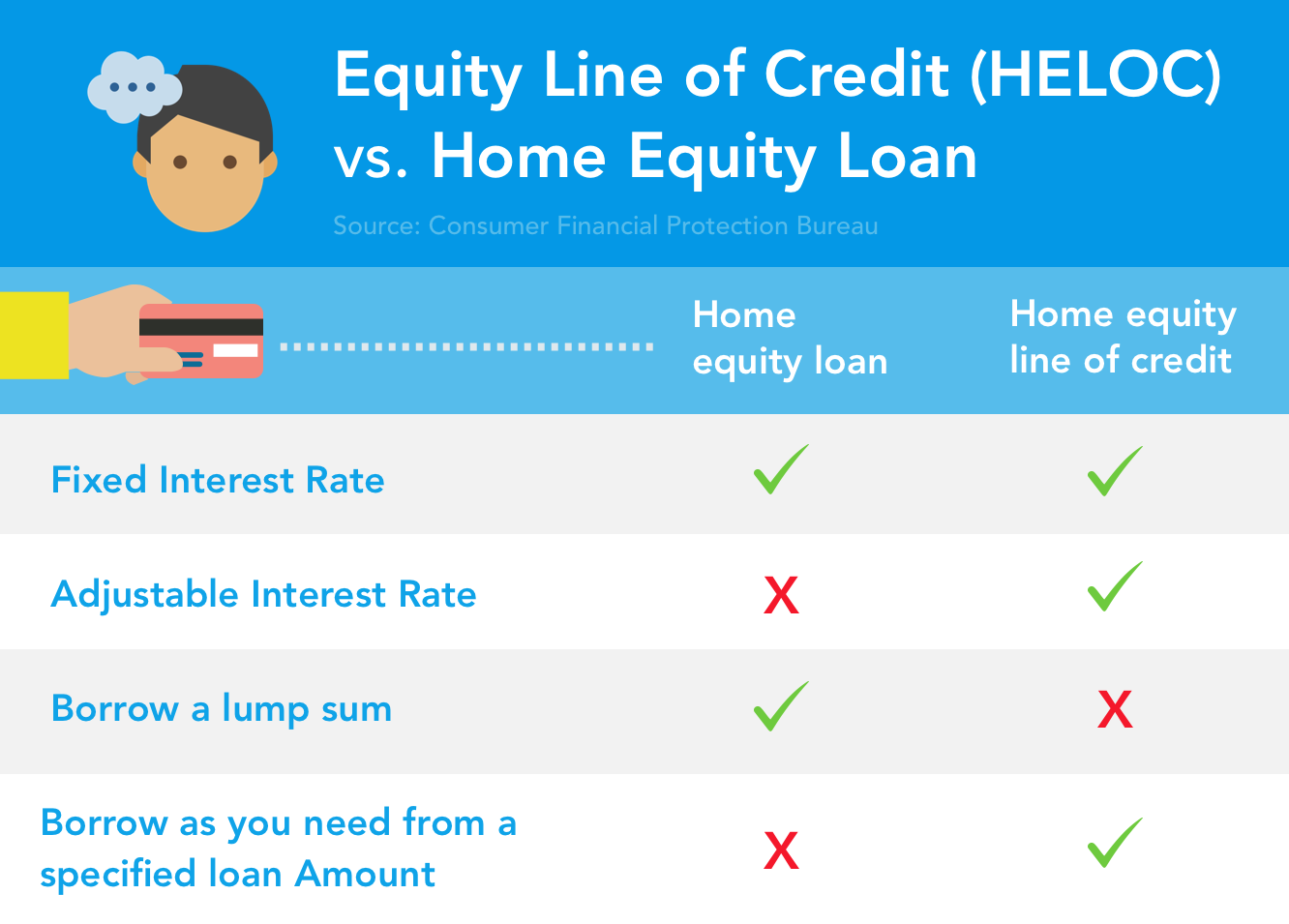

HELOC vs. Prêt sur valeur domiciliaire – Quelle est la différence ?

Si vous avez déjà fait des recherches en ligne, ou vous avez demandé à votre conseiller financier, « qu'est-ce qu'une marge de crédit sur valeur domiciliaire ? » il y a de fortes chances que vous ayez également rencontré des « prêts sur valeur domiciliaire » dans votre recherche. Bien qu'une marge de crédit sur valeur domiciliaire et une prêt sur valeur domiciliaire utilisent chacun la maison d'un consommateur comme garantie de prêt, et ils prêtent tous les deux des véhicules, ils présentent chacun des termes différents qui peuvent plaire à différents consommateurs.

Selon le moment où vous avez besoin d'argent, que vous préfériez le produit du prêt sous forme de somme forfaitaire ou de versements plus petits au fil du temps, et comment vous voulez rembourser votre prêt, vous trouverez peut-être que l'un est mieux adapté à vos besoins que d'autres. Discutons de la différences entre les HELOCs et les prêts sur valeur domiciliaire .

Marge de crédit sur valeur domiciliaire (HELOC)

- Taux d'intérêt ajustable : Les HELOC ont généralement un taux d'intérêt variable associé au prêt, ce qui signifie que vos mensualités de prêt peuvent augmenter ou diminuer tout au long de la durée de votre prêt. Selon une publication du Bureau de la protection financière des consommateurs , les prêteurs offrent souvent un taux d'intérêt de lancement au début du prêt pendant une courte période (environ six mois environ) avant d'ajuster le taux. Certains prêteurs vous permettront de passer à un taux d'intérêt fixe à ce moment-là, alors demandez à votre prêteur si c'est une possibilité avant de signer un accord de prêt HELOC.

- Empruntez selon vos besoins : Un HELOC donne aux propriétaires la liberté d'emprunter de plus petites sommes d'argent à partir du montant maximum de leur prêt selon leurs besoins, plutôt que d'avoir à retirer une somme forfaitaire d'argent avec un prêt sur valeur domiciliaire. Pour certains consommateurs, cela peut être une structure de prêt plus gérable si vous devez effectuer des paiements continus pour une dépense telle que des études collégiales. Dans d'autres cas, comme une rénovation complète de la cuisine dans un délai de 1 à 2 mois, un singulier, forfaitaire pourrait être plus attrayant.

Prêt sur valeur domiciliaire

- Taux d'intérêt fixe : Les prêteurs sur valeur domiciliaire placent généralement un taux d'intérêt fixe sur leurs prêts, ce qui est l'opposé d'un HELOC typique.

- Emprunter une somme forfaitaire : Les prêts sur valeur domiciliaire prêtent aux propriétaires le montant de leur prêt approuvé sous la forme d'un montant forfaitaire unique, dans lequel le propriétaire peut allouer des fonds selon ses besoins.

Comment les taux d'intérêt HELOC sont-ils calculés ?

Étant donné que les HELOC sont généralement structurés sur un taux d'intérêt variable ou ajusté, les prêteurs doivent suivre certaines directives concernant le montant des intérêts qu'ils peuvent facturer afin que les consommateurs ne soient pas confrontés à des coûts extrêmement gonflés lors de l'emprunt. Selon le Bureau de la protection financière des consommateurs, les prêteurs doivent fonder ces taux d'intérêt variables sur un indice accessible au public.

Ce qui constitue un indice accessible au public, tu demandes? De nombreux quotidiens comme le Le Wall Street Journal a des indicateurs de taux d'intérêt clés pour les consommateurs et les prêteurs à suivre au fur et à mesure qu'ils changent de semaine en semaine. En outre, le département américain du Trésor propose statistiques sur les taux d'intérêt actuels pour différents types de prêts.

Avantages et inconvénients de HELOC

Chaque fois que vous prenez une décision financière importante, il est important de peser le pour et le contre pour vous aider à faire le meilleur choix pour vos finances et votre avenir.

Avantages HELOC

- Vous avez accès à un financement pour les dépenses importantes lorsque vous en avez besoin.

- Vous avez la possibilité d'investir de l'argent dans votre maison si vous le souhaitez.

- Intéressé par Les HELOC peuvent être déductibles des impôts si le produit est utilisé pour investir davantage dans la maison (c.-à-d. un ajout de pièce, réparations structurelles), ne pas s'ils sont utilisés pour d'autres dépenses personnelles (comme rembourser une dette de carte de crédit, prêts étudiants).

- Certains prêteurs renoncent aux frais de clôture pour les HELOC ou proposer des tarifs inférieurs.

Inconvénients HELOC

- Si la valeur de votre maison diminue, votre prêteur pourrait décider de ne plus vous permettre de souscrire un nouveau crédit de votre plan HELOC.

- Si vous n'êtes pas en mesure d'effectuer vos paiements ou si vous avez des difficultés à effectuer les paiements en entier, alors c'est une sorte d'accord de prêt pourrait vous causer plus de problèmes financiers et mettre votre maison en danger.

Une marge de crédit sur valeur domiciliaire me convient-elle?

La décision d'ouvrir ou non une marge de crédit sur valeur domiciliaire dépend de divers facteurs, y compris votre santé financière , la valeur de votre maison, et votre capacité à rembourser le montant du prêt que vous avez emprunté. Si vous n'êtes pas sûr qu'un HELOC soit une bonne idée, essayez de consulter un Conseillère en logement agréée par le HUD . Les conseillers en logement agréés par le Département américain du logement et du développement urbain peuvent offrir des conseils gratuits ou à faible coût sur l'achat, location, options de saisie, crédit, et la navigation des prêts immobiliers.

Comment obtenir une marge de crédit sur valeur domiciliaire

Exigences HELOC

Chaque prêteur aura des exigences et des procédures différentes liées à son processus d'approbation HELOC. Mais selon la documentation de Le Conseil de la Réserve fédérale , en général, les prêteurs tiendront compte de vos revenus, histoire de credit, et votre courant ratio dette/revenu (DTI) pour déterminer votre capacité à rembourser le prêt. Ces informations auront également probablement une incidence sur le montant que votre prêteur sera prêt à vous approuver, également connu sous le nom de votre limite de crédit .

Comment acheter un HELOC ?

Si vous avez décidé qu'un plan sur valeur domiciliaire vous convient, les Le Bureau de la protection financière des consommateurs suggère de faire travailler votre prêteur à l'aide d'une feuille de calcul de comparaison avec vous pour vous aider à déterminer quelle est la meilleure option de régime pour vous. En outre, vous pouvez comparer les offres de différents prêteurs, ainsi que les options de prêt sur valeur domiciliaire HELOC pour vous aider à prendre la décision la plus éclairée.

Jetez un œil à votre profil financier

Si vous avez établi qu'une marge de crédit sur valeur domiciliaire vous convient, vous voudrez peut-être examiner de plus près votre profil financier pour vous assurer que vous répondez aux exigences de pointage de crédit HELOC et à tout autre critère dont vous pourriez avoir besoin pour vous qualifier.

Quelles sont les exigences de pointage de crédit pour HELOC? Les prêteurs examinent divers facteurs lorsqu'ils évaluent votre demande de prêt, y compris votre cote de crédit. Bien que les prêteurs aient chacun des exigences différentes pour l'approbation des marges de crédit sur valeur domiciliaire, maintenir une cote de crédit élevée peut avoir de nombreux avantages, comme une probabilité plus élevée d'approbation de prêt. Quant à la plage de cotes de crédit que vous souhaitez atteindre lorsque vous demandez une marge de crédit sur valeur domiciliaire, il n'y a pas de réponse infaillible, mais Experian dit un Score FICO® d'au moins 700 peut vous aider à élargir vos options hypothécaires.

Noter: Turbo utilise VantageScore de TransUnion pour évaluer les cotes de crédit à la consommation. Avant de commencer à demander des HELOCs, vérifier votre pointage de crédit gratuit avec Turbo. Si vous constatez que votre pointage de crédit et votre profil financier ne répondent pas tout à fait à vos objectifs personnels (ou aux exigences de votre prêteur), utilisation Outils de santé financière TurboImpôt pour vous aider à vous mettre sur la bonne voie avant de contracter une deuxième hypothèque.

Pourquoi devrais-je travailler pour obtenir un pointage de crédit plus élevé avant de postuler pour un HELOC ? La FTC dit la raison pour laquelle les prêteurs ont tendance à approuver les candidats ayant une cote de crédit plus élevée est qu'ils sont considérés comme moins risqués à prêter. Par conséquent, les prêteurs peuvent être plus enclins à favoriser les candidats ayant une cote de crédit plus élevée lorsqu'il s'agit d'approuver les HELOC ou d'établir le taux d'intérêt du prêt.

Gardez à l'esprit, le pointage de crédit n'est qu'une des choses que les prêteurs examineront lorsque vous magasinez pour un HELOC. Ils peuvent également tenir compte du montant que vous devez sur votre hypothèque actuelle, votre dette impayée, et la valeur estimative de votre maison.

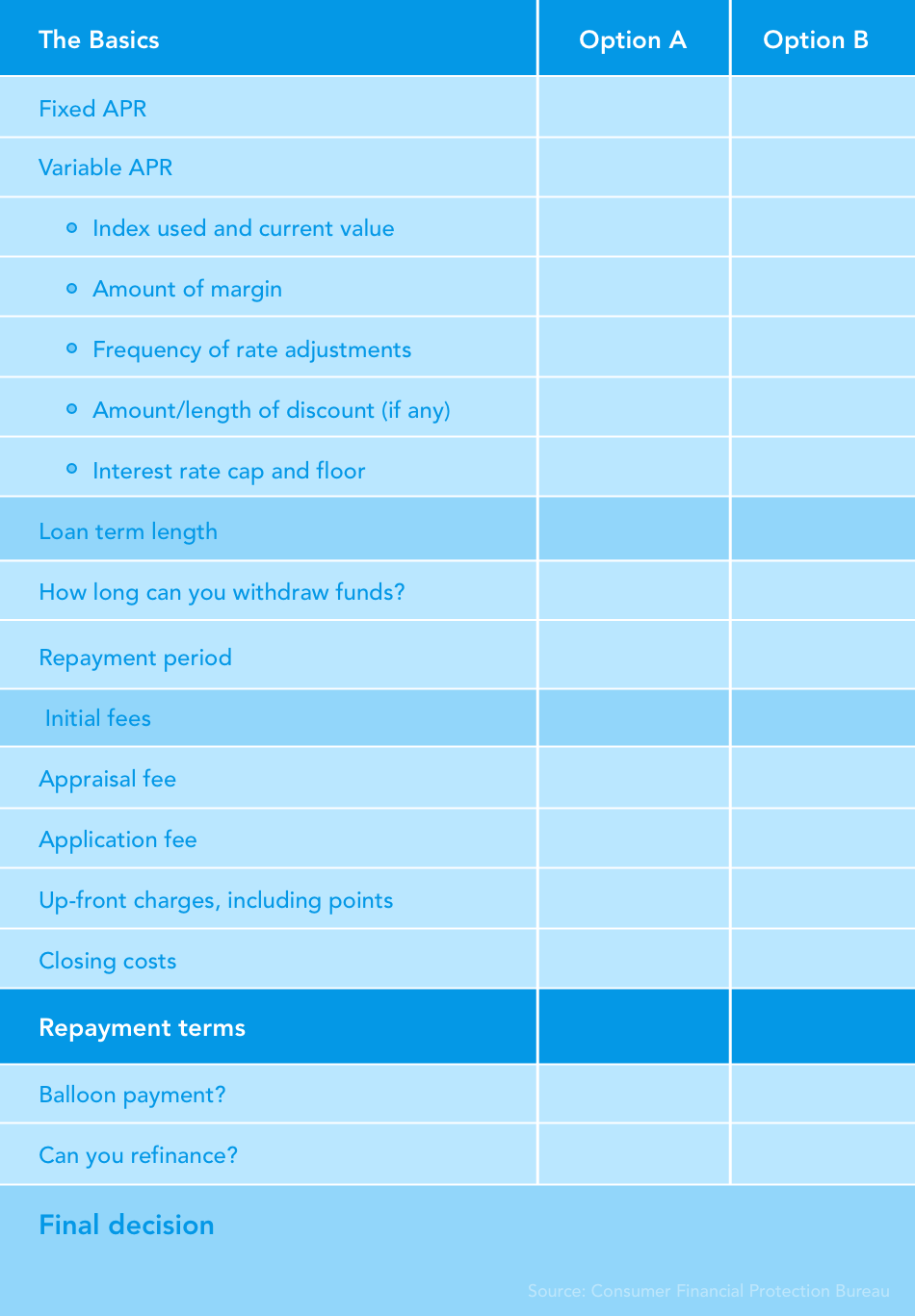

Comparez les options de prêt

Dans une enquête de 2013 du Consumer Financial Protection Bureau, ils ont trouvé que 47 % des acheteurs de maison l'ont fait ne pas comparer les prêteurs lorsque vous magasinez pour un prêt hypothécaire. Les emprunteurs qui étaient sûrs de leur connaissance des taux d'intérêt disponibles étaient environ deux fois plus susceptibles de magasiner et de comparer leurs options hypothécaires . Qu'est-ce que cela signifie pour les consommateurs comme vous qui magasinent pour une marge de crédit sur valeur domiciliaire ? Le CFPB dit que les consommateurs devrait magasinez lorsque vous cherchez des options de financement.

Demandez à votre agent de crédit de vous aider à remplir cette feuille de travail pour vous aider à comparer les options et à trouver le HELOC ou le prêt sur valeur domiciliaire qui vous convient le mieux. Utilisez le tableau ci-dessous pour vous guider.

Coûts HELOC supplémentaires à considérer

Mis à part le montant de votre prêt principal et les frais d'intérêt, vous voudrez également prendre en considération tous les frais supplémentaires que votre prêteur pourrait facturer. En fonction de votre contrat de prêt, votre prêteur pourrait être en mesure de vous facturer :

- Ne pas activer (utiliser) votre prêt HELOC

- Chaque année, vous avez le HELOC — comme une cotisation annuelle

- Résiliation anticipée du HELOC - fonctionnant comme des frais d'annulation

Établissez un plan pour rembourser votre prêt

Avez-vous trouvé un plan qui semble fonctionner pour vos besoins de prêt et votre budget? Toutes nos félicitations! Mais avant de conclure un contrat de prêt, vous voudrez probablement mettre en place un plan pour savoir comment vous allez rembourser l'argent que vous avez emprunté. Travaillez avec votre prêteur pour déterminer le type de plan de paiement qu'il utilise généralement et assurez-vous de bien connaître les directives de paiement. Les Le Bureau de protection financière des consommateurs conseille les consommateurs que certains prêteurs permettent aux emprunteurs de payer un supplément sur leur prêt, tandis que d'autres peuvent facturer des frais supplémentaires si vous souhaitez anticiper vos paiements. Assurez-vous simplement de connaître leurs règles avant de signer un accord contraignant.

En plus de vous familiariser avec la façon dont votre prêteur structure les plans de paiement, vous voudrez examiner votre budget et votre plan financier pour vous assurer que vous pouvez réellement effectuer vos remboursements de prêt. Créez un budget avec toutes vos dépenses mensuelles et vos dettes impayées, et respectez votre budget ! La National Credit Union Association avertit les emprunteurs sur valeur domiciliaire que s'ils ne sont pas en mesure d'effectuer leurs remboursements de prêt, les le prêteur peut être obligé de forcer l'emprunteur à vendre sa maison afin de rembourser la dette .

Soyez à l'affût des pratiques abusives en matière de prêt

En plus de comparer vos options de prêt, la FTC dit que les consommateurs devraient également être à l'affût des pratiques néfastes sur la valeur nette de leur maison. Les signes d'avertissement suivants pourrait constituer une menace pour votre propriété ou même aller à l'encontre des lois fédérales sur le crédit.

- Le prêteur vous encourage à refinancer souvent votre prêt pour que vous empruntiez plus d'argent et, donc, payer davantage au prêteur en frais et intérêts.

- Le prêteur essaie de vous vendre une assurance crédit que vous n'aurez peut-être pas besoin de garantir votre prêt.

- Le prêteur utilise une tactique de style appât et interrupteur —offrir un ensemble spécifique de conditions de prêt pendant le processus de demande, et changer les conditions lorsque vous finalisez la transaction.

- Le prêteur fonde le prêt sur la valeur nette de votre maison — pas sur votre capacité à effectuer vos paiements mensuels. La FTC avertit les consommateurs que si vous ne pouvez pas effectuer vos paiements, vous pourriez être à risque de perdre votre maison.

- Le prêteur hypothécaire facture des frais qui ne sont pas conformes au droit des contrats hypothécaires tels que les frais de retard non approuvés ou l'assurance placée par le prêteur. Ou, si le prêteur ne vous fournit pas de relevés de compte transparents pour vous permettre de vérifier l'état de votre remboursement.

- On vous propose un « prêt de rénovation domiciliaire » d'un entrepreneur qui s'associe à un prêteur hypothécaire de leur choix. Ce scénario peut être dangereux si l'entrepreneur commence à travailler sur votre maison et, soudainement, vous vous retrouvez obligé de contracter un prêt sur valeur domiciliaire que vous ne pouvez pas vous permettre.

Si vous rencontrez ces scénarios avec votre prêteur hypothécaire actuel ou un prêteur qui examine votre demande de marge sur valeur domiciliaire, vous pouvez déposer une plainte auprès du Bureau de la protection financière des consommateurs .

Quelle est la règle d'annulation de trois jours?

Si vous vous retrouvez dans un contrat de prêt dont vous vous rendez compte qu'il ne fonctionnera tout simplement pas pour vous, la loi fédérale vous offre une certaine protection pour vous retirer d'un accord de prêt, appelé le règle d'annulation de trois jours . La règle d'annulation de trois jours donne aux emprunteurs la liberté d'annuler un contrat de prêt sur valeur domiciliaire dans les trois jours suivant la signature du contrat et la réception du Divulgation de la vérité en matière de prêt .

Les emprunteurs ont droit à une divulgation de la vérité en matière de prêt conformément à la loi. Ce document décrit les conditions du contrat de prêt du prêteur.

Gardez à l'esprit qu'il existe certaines restrictions sur cette règle , comprenant les éléments suivants :

- Les trois jours commencent après la signature du contrat, a reçu une divulgation de la vérité en matière de prêt, et ont reçu des informations concernant votre droit de rétractation.

- La règle des trois jours ne s'applique que si vous utilisez votre résidence principale comme garantie du prêt (pas une résidence secondaire ou de vacances).

- Les samedis sont inclus dans les jours ouvrables à des fins d'annulation de prêt immobilier, mais pas les dimanches ni les jours fériés légaux.

Pendant la période d'attente de trois jours, l'activité liée à l'accord de prêt ne peut pas avoir lieu (c'est-à-dire que l'argent du prêt ne peut pas être émis, un entrepreneur ne peut pas livrer de matériaux ou commencer les travaux).

Considérez vos autres options de prêt

Maintenant que vous avez compris le fonctionnement des HELOCs et les conditions requises pour obtenir l'approbation d'une marge de crédit sur valeur domiciliaire, vous êtes peut-être prêt à faire une demande ou vous vous demandez peut-être quelles sont les autres options de prêt disponibles.

Si vous n'êtes pas convaincu que les risques HELOC l'emportent sur les avantages potentiels de votre situation actuelle, ou vous n'avez pas le pointage de crédit pour être approuvé, sachez qu'il existe des alternatives qui s'offrent à vous, tel que prêts du gouvernement , prêteurs privés, cartes de crédit traditionnelles, et plus.

Guide HELOC

Les décisions financières sont plutôt intimidantes. Ils nécessitent un travail de recherche conséquent, parfois beaucoup de maths, et une compréhension générale de la façon dont toutes ces choses fonctionnent réellement en conjonction ! Au moment de décider quel type de marge de crédit sur valeur domiciliaire vous convient, posez-vous les questions suivantes :

- Ma cote de crédit répond-elle aux exigences de mon prêteur?

- Ai-je toutes les informations dont j'ai besoin pour demander une marge de crédit sur valeur domiciliaire?

- Quelle structure de crédit sur valeur domiciliaire est la plus logique pour moi ?

- Les avantages l'emportent-ils sur les risques ?

- Le prêteur m'offre-t-il une entente raisonnable qui convient à ma situation financière ?

- Ai-je comparé les options de prêt qui s'offrent à moi ?

- Est-ce que je pourrai effectuer mes remboursements de prêt ?

- Ai-je consulté mes ressources disponibles, comme un conseiller en logement ?

Utilisez ce guide pour vous aider dans votre processus de recherche afin que vous preniez la décision financière la plus éclairée en fonction de votre situation.

-

Comment fonctionne un prêt hypothécaire?

Un prêt sur valeur domiciliaire peut vous permettre daccéder à de grosses sommes dargent sans vendre votre maison. En utilisant votre maison comme garantie, vous pouvez obtenir un prêt pour financer t

-

Refinancement par retrait :qu'est-ce que c'est et comment ça marche ?

Il peut arriver un moment où vous avez besoin daccéder à une grande quantité dargent pour rembourser une dette de carte de crédit ou financer des rénovations domiciliaires. Et lorsque cela se produit,

Finances

- Comment fonctionne une marge de crédit sur valeur domiciliaire ?

- Comment fermer une marge de crédit sur valeur domiciliaire

- Comment fonctionne l'équité ?

- Comment fonctionne un prêt hypothécaire?

- Automatisation de la gestion des dépenses :qu'est-ce que c'est ? Comment ça marche?

- Qu'est-ce que la marge de crédit sur valeur domiciliaire (HELOC) ?

- Qu'est-ce que la reprise de possession et comment ça marche ?

- Qu'est-ce que l'engagement et comment ça marche ?

- Qu'est-ce que l'APR et comment ça marche ?

-

Qu'est-ce qu'un Rapid Rescore et comment ça marche ?

Qu'est-ce qu'un Rapid Rescore et comment ça marche ? L’achat d’une maison est probablement l’achat le plus important que vous ferez probablement au cours de votre vie. Il nest donc pas surprenant que lensemble du processus puisse être une situation stre...

-

Qu'est-ce qu'e-OSCAR et comment ça marche ?

Qu'est-ce qu'e-OSCAR et comment ça marche ? Si vous avez le temps ou lintérêt den savoir plus sur le monde de lévaluation du crédit, vous constaterez que lindustrie regorge de jargon et dacronymes. Vous ne comprenez peut-être pas la significati...