Qu'est-ce que l'engagement et comment ça marche ?

L'entiercement est un accord juridiquement contraignant dans lequel un tiers détient les actifs d'un acheteur et d'un vendeur pendant le processus de vente jusqu'à ce qu'une transaction soit terminée. Alors que l'entiercement peut être utilisé à diverses fins, de l'achat en ligne à l'achat à domicile, l'utilisation la plus courante est d'assurer des accords immobiliers équitables. La société d'entiercement ou l'agent est un tiers qui n'a pas de conflit d'intérêts, garantir un accord juste et sans heurts. Ici, nous irons au-dessus de l'entiercement, Comment ça fonctionne, les différents types, et les avantages et les inconvénients.

Comment fonctionne l'engagement ?

Dans un contrat d'achat de biens ou de services, il y a deux parties :un acheteur et un vendeur. Chaque partie a certaines exigences, y compris le paiement de l'actif et la fourniture de l'actif tel qu'il a été décrit tout au long du processus de vente. Cependant, dans les transactions financières à forts enjeux, il y a souvent plus en jeu.

Un acheteur veut s'assurer que l'actif acheté est de la qualité qu'il attend et le vendeur veut s'assurer que le paiement de l'actif, une fois la valeur prouvée, est reçu dans les délais. Si ce n'est pas le cas, ils veulent avoir la possibilité de vendre à d'autres acheteurs potentiels.

Pour protéger ces deux parties et garantir des accords équitables, un fournisseur d'entiercement est amené en tant qu'intermédiaire pour détenir les actifs jusqu'à ce que les deux parties aient respecté leurs parties de l'accord. Lors de la vente d'une maison, le fournisseur conservera l'argent de l'acheteur et les documents de propriété du vendeur.

Une fois l'accord trouvé, le fournisseur d'entiercement distribuera les actifs conformément à l'accord et fermera le compte d'entiercement. Ce processus protège l'acheteur et le vendeur qui, autrement, courraient le risque qu'une partie échoue à la fin de la transaction.

Types de comptes d'entiercement

Comme mentionné précédemment, Les comptes séquestres peuvent être utilisés dans divers contextes, mais sont le plus souvent utilisés dans l'immobilier. Dans l'immobilier, il existe deux types de comptes séquestres utilisés :un dans le processus d'achat d'une maison et un après la clôture de la vente et la propriété de l'acheteur.

- Compte d'entiercement d'achat à domicile : Pour protéger l'acheteur des dommages matériels cachés et le vendeur des acheteurs non engagés

- Compte séquestre propriétaire : Pour s’assurer que les taxes foncières annuelles et les paiements d’assurance habitation sont effectués, dans un format mensuel pratique associé au versement hypothécaire du propriétaire.

Accueil Achat Comptes Escrow

Dans le cadre de l'achat d'une maison, il y a généralement une exigence pour un paiement de bonne foi, appelé argent sérieux , pour montrer au vendeur que vous envisagez sérieusement l'achat de sa propriété. Le montant d'un acompte varie mais représente souvent 1 à 3 pour cent de la valeur de la propriété.

C'est ici qu'intervient le séquestre. Un compte séquestre sera mis en place pour conserver ce paiement de bonne foi, en plus du titre de propriété, et s'assurer que les propriétaires sont remis à l'ayant droit tout au long du processus.

En cas d'échec du contrat aux fautes de l'acheteur, le vendeur recevra généralement les arrhes. S'il y a un problème avec la propriété qui n'a pas été divulgué ou connu avant la vente de la propriété, comme une mauvaise toiture ou une mauvaise infrastructure constatée lors de l'inspection, l'acheteur peut récupérer les arrhes si les problèmes ne sont pas résolus.

Si tout se passe comme prévu dans l'accord, l'argent sera versé à l'acompte de l'acheteur.

Comptes d'entiercement de propriétaire

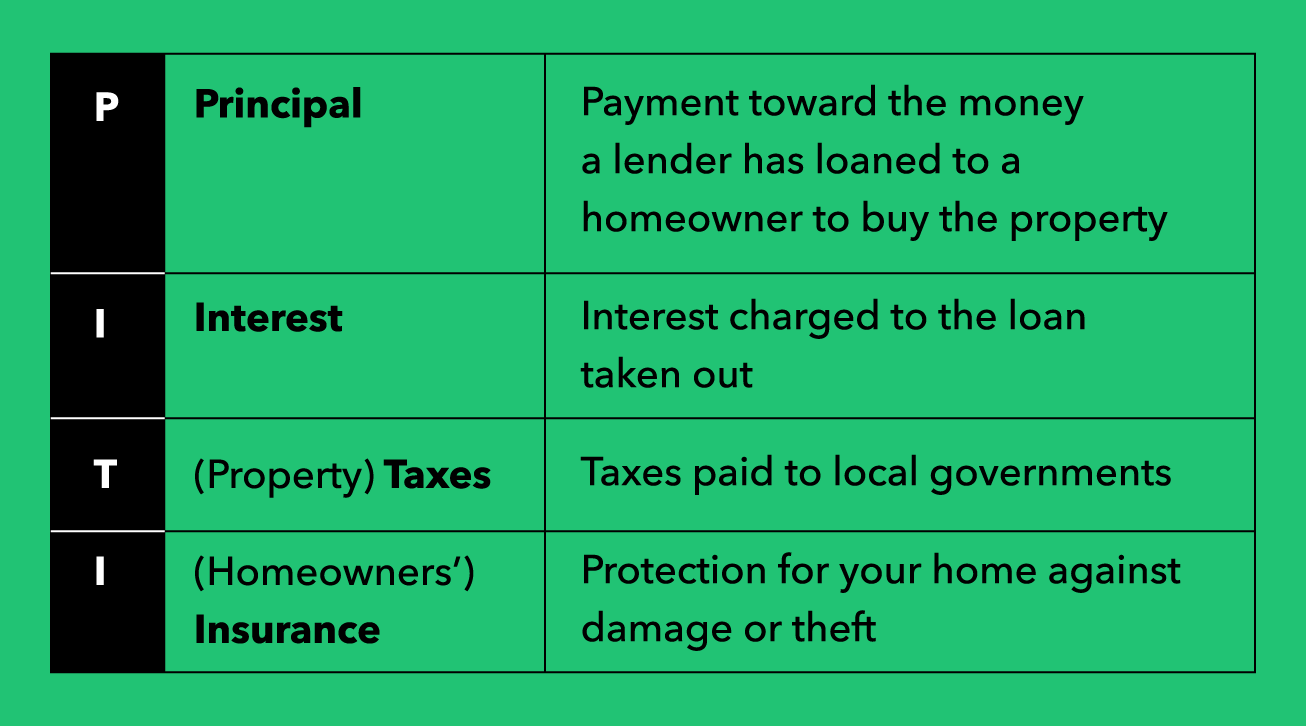

Après la clôture de la vente et la propriété de l'acheteur, le prêteur hypothécaire pourrait ouvrir un compte séquestre pour payer les impôts fonciers et l'assurance des propriétaires. Ce compte est financé par les versements hypothécaires mensuels des propriétaires versés au prêteur. Une fois reçu, le prêteur ou l'agent hypothécaire prendra une partie de ce paiement hypothécaire et le placera dans le compte séquestre pour payer les impôts et les paiements d'assurance. Les impôts fonciers sont payés trois à quatre fois par an, et l'assurance est généralement payée annuellement.

Dans ce scénario, une ventilation de la mensualité hypothécaire comprendrait les éléments suivants, souvent appelé « PITI ».

Étant donné que les montants d'impôt et les primes d'assurance peuvent varier chaque année, le gestionnaire hypothécaire estimera les paiements d'entiercement ajoutés à l'hypothèque mensuelle un an, sur la base du montant de l'année précédente. Comme un compte séquestre est une forme d'assurance pour le prêteur que vous paierez vos factures, un réparateur peut également exiger qu'il y ait deux mois de paiement supplémentaires dans l'entiercement.

Chaque année, un réparateur examinera le compte séquestre et s'assurera qu'il n'y a pas d'excédent ou de déficit de fonds nécessaires. En cas de surplus, ils distribueront un remboursement au propriétaire. Dans le cas moins probable d'un déficit, le propriétaire devra payer ce qui est encore nécessaire pour effectuer le paiement. Typiquement, un propriétaire peut y remédier en versant une somme forfaitaire ou en augmentant le montant de son versement hypothécaire mensuel qui finance le compte séquestre.

Tout au long de ce processus, si un propriétaire souhaite retirer de l'argent de son compte séquestre, ils devront suivre les processus définis par le servicer, bien que les décaissements ne se produisent souvent que lorsqu'un prêteur change ou que la propriété est vendue. D'habitude, si un propriétaire vend une maison, le réparateur remboursera tous les fonds sur le compte séquestre dans les 30 jours suivant la vente de la propriété.

Avantages et inconvénients des comptes d'entiercement

Il y a plusieurs avantages et inconvénients à utiliser des comptes séquestres dans l'achat d'une nouvelle maison et à payer les impôts et l'assurance habitation.

Avantages

Le but de l'entiercement est de protéger le vendeur et l'acheteur, ainsi que le prêteur dans un contrat hypothécaire.

- S'il y a un problème lors d'une inspection de la maison et que la vente échoue, l'acheteur recevra son acompte conformément à l'accord.

- Les propriétaires peuvent payer leur hypothèque, impôts fonciers, et l'assurance habitation à une partie (leur prêteur ou fournisseur de prêts hypothécaires) en versements mensuels plutôt que d'avoir à effectuer des paiements importants chaque année.

- En collectant mensuellement de l'argent auprès du propriétaire, les prêteurs et les fournisseurs de prêts hypothécaires peuvent s’assurer que les impôts fonciers annuels et l’assurance habitation sont payés à temps afin que la propriété ne soit pas mise en péril.

Les inconvénients

Les inconvénients de l'entiercement tombent principalement sur le propriétaire dans l'accord.

- Un propriétaire aura des versements hypothécaires mensuels plus élevés puisque l'assurance habitation et les taxes foncières sont incluses pour financer votre compte séquestre.

- Le montant en dollars nécessaire pour le compte séquestre peut varier après la clôture de la vente de la propriété en fonction de l'impôt foncier et des coûts d'assurance des propriétaires. Cela pourrait entraîner un remboursement au propriétaire ou plus d'argent nécessaire pour effectuer le paiement.

- Le versement hypothécaire mensuel pourrait changer chaque année. Si un propriétaire doit fréquemment de l'argent en raison d'impôts et de frais d'assurance plus élevés, un prêteur ou un fournisseur de prêts hypothécaires augmentera le paiement mensuel pour éviter les dépenses personnelles à l'avenir. Si un propriétaire a fréquemment un excédent dans son compte, l'agent de service réduira le paiement hypothécaire mensuel ou le maintiendra au même niveau pour fournir un coussin pour tout changement futur.

Devez-vous avoir un compte séquestre ?

Il se peut que vous n'ayez pas toujours à utiliser un compte séquestre pour payer les taxes foncières et les assurances. Si vous choisissez de le faire vous-même, vous aurez des mensualités hypothécaires moins élevées, mais vous serez responsable d'effectuer des paiements importants avant les dates d'échéance annuelles, qui peut être des milliers de dollars.

Dans certains cas, cependant, vous ne pourrez peut-être pas éviter un compte séquestre. De nombreux prêteurs exigent désormais un compte séquestre pour contracter un prêt hypothécaire afin de réduire leurs risques de prêt. Dans d'autres cas, vous devrez peut-être avoir un acompte important pour vous retirer d'un compte séquestre. Ils peuvent également inciter l'emprunteur à utiliser l'entiercement en abaissant le taux d'intérêt.

Comment obtenir un compte séquestre ?

Votre agent immobilier ou votre prêteur peut recommander un fournisseur de services pour gérer votre compte séquestre d'achat, mais vous devez vous assurer qu'ils sont fiables. Votre meilleur pari est de vous tourner vers une société d'entiercement bien connue qui a des critiques positives en ligne.

L'entiercement est un service précieux qui protège toutes les parties dans le processus d'achat d'une maison. Il garantit que l'acheteur reçoit un accord équitable, le vendeur reçoit son paiement, un propriétaire n'a aucun paiement d'impôt ou d'assurance impayé et que le prêteur hypothécaire récupère son argent.

Bien qu'un compte séquestre ne soit pas obligatoire dans tous les cas, cela peut être une bonne décision pour l'investissement financier important que représente l'achat ou la vente d'une maison. La plupart du temps, vous ne savez pas qui est l'acheteur ou le vendeur sur le marché immobilier. Pour vous donner la tranquillité d'esprit, un compte séquestre peut servir d'assurance pendant le processus. En un rien de temps, la maison que vous voulez acheter peut être la vôtre, ou la maison que vous souhaitez vendre peut être entre de bonnes mains. Si vous voulez en savoir plus sur le processus d'achat d'une maison à faire et à ne pas faire, assurez-vous de consulter Mint pour obtenir des conseils financiers d'experts.

-

Qu'est-ce que Bitcoin et comment ça marche ?

Avec Bitcoin atteignant un nouveau record de 64 $, 800 en avril 2021, il est maintenant clair à quel point la crypto-monnaie pourrait être un excellent investissement. De nombreuses entreprises géante

-

Qu'est-ce qu'une conversion IRA et comment ça marche ?

Quest-ce quune conversion IRA ? Bien que le déplacement des investissements puisse sembler fastidieux, il peut sagir dun effort important pour obtenir des avantages fiscaux. Une conversion RothIRA c

Finances

- Qu'est-ce qu'un plan 401(k) et comment ça marche ?

- Qu'est-ce que l'automatisation des points d'accès et comment fonctionne-t-elle ?

- Qu'est-ce que Coinbase et comment ça marche ?

- Qu'est-ce que Safemoon et comment ça marche ?

- Qu'est-ce qu'Ethereum et comment ça marche ?

- Qu'est-ce que l'allocation d'actifs et comment fonctionne-t-elle ?

- Qu'est-ce que la règle des 55 et comment fonctionne-t-elle ?

- Qu'est-ce que la Sécurité Sociale et comment fonctionne-t-elle ?

- Règle du 72 :qu'est-ce que c'est et comment ça marche ?

-

Qu'est-ce que les intérêts courus,

Qu'est-ce que les intérêts courus, et comment ça marche ? Si vous avez récemment consulté vos relevés de prêt ou de placement, vous avez peut-être vu une ligne pour « intérêts courus » ou « intérêts estimés ». Cette ligne est pa...

-

Qu'est-ce qu'un prêt FHA et comment ça marche ?

Qu'est-ce qu'un prêt FHA et comment ça marche ? Un prêt FHA est un prêt immobilier assuré par le gouvernement fédéral qui vous permet de faire un acompte aussi bas que 3,5% si vous êtes admissible. Les prêts FHA peuvent être utiles pour les achet...