Aperçu de la dette renouvelable

Une dette renouvelable (un « revolver, ” aussi parfois appelée marge de crédit, ou LOC) ne propose pas de paiements mensuels fixes. Il diffère d'un paiement fixe ou d'un prêt à terme dont le solde et la structure de paiement sont garantis. Au lieu, les paiements de la dette renouvelable sont basés sur le solde du crédit chaque mois. Les paiements d'intérêts sont calculés de la même manière ; les paiements sont basés sur le taux d'intérêt et le solde et sont souvent calculés quotidiennement.

Demander une dette renouvelable

La dette renouvelable est demandée de la même manière que les cartes de crédit. En réalité, une carte de crédit peut être considérée comme un type de dette renouvelable.

Avant d'octroyer la marge de crédit à un demandeur, une banque ou une institution examinera la capacité du demandeur à rembourser et à assurer le service de la dette. Souvent, cela signifie jeter un œil à la cote de crédit, stabilité financière, travail, et les revenus de l'emprunteur. Pour les entreprises, les banques et les institutions financières peuvent examiner les données financières de l'entreprise, comme le compte de résultat, le tableau des flux de trésorerie, et les bilans. Plusieurs mesures financières peuvent être utilisées avec ces relevés pour déterminer la capacité de payer de l'entreprise.

Il existe différents types de revolvers, y compris les prêts à la signature, cartes de crédit, et des marges de crédit sur valeur domiciliaire. Comme indiqué ci-dessus, la forme la plus courante de dette renouvelable est la carte de crédit, que ce soit pour un particulier ou une société. Les cartes de crédit sont effectivement le moyen ou l'outil qui permet à un emprunteur d'accéder à un compte de dette renouvelable. Des paiements minimum sont générés en fonction du solde de la carte, et tout crédit restant est utilisable le mois suivant. Les paiements réduisent les intérêts et augmentent le crédit disponible, tandis que les achats augmentent les intérêts et réduisent le crédit.

En raison de cette accessibilité et de cette liquidité, les revolvers sont souvent assortis de taux d'intérêt plus élevés que les prêts à terme traditionnels. Par ailleurs, différents types de facilités de crédit renouvelables offrent des taux différents. Une marge de crédit personnelle aura des taux plus bas que les cartes de crédit, et une marge de crédit sur valeur domiciliaire aura des taux inférieurs à ceux de la marge personnelle. Ce dernier survient en raison de la sécurité adossée impliquée dans les lettres de crédit sur valeur domiciliaire.

Avantages d'une dette renouvelable

La dette renouvelable est utile pour les particuliers et les entreprises qui ont besoin d'emprunter des fonds rapidement et au besoin. Une personne ou une entreprise qui connaît de fortes fluctuations de ses revenus en espèces peut trouver une marge de crédit renouvelable un moyen pratique de payer des dépenses quotidiennes ou imprévues. Ils permettent également la flexibilité d'acheter des articles maintenant et de les payer plus tard.

Les dangers de la dette renouvelable

S'il est utilisé avec négligence, la dette renouvelable peut devenir incontrôlable.

Personnes, entreprises, et les pays risquent de connaître des difficultés financières s'ils se sont trop endettés. Aussi, emprunter trop et/ou ne pas payer à temps entraînera un rapport de crédit avec des informations potentiellement négatives. Les mauvaises cotes de crédit envoient un signal négatif aux banques et peuvent poser des problèmes lors de l'approbation de nouvelles demandes de prêt.

S'endetter encore et encore peut entraîner des problèmes majeurs tels que la perte de flux de trésorerie Free Cash Flow (FCF)Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire. manière., perte de temps, et aussi la perte d'opportunitésCoût d'opportunitéLe coût d'opportunité est l'un des concepts clés de l'étude de l'économie et prévaut dans divers processus de prise de décision. Les.

Applications en modélisation financière

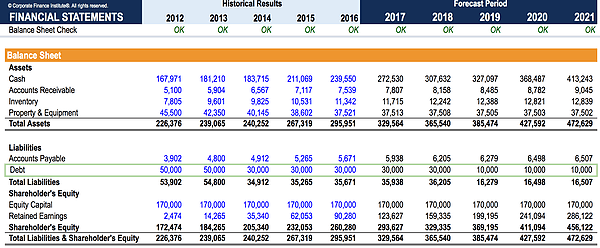

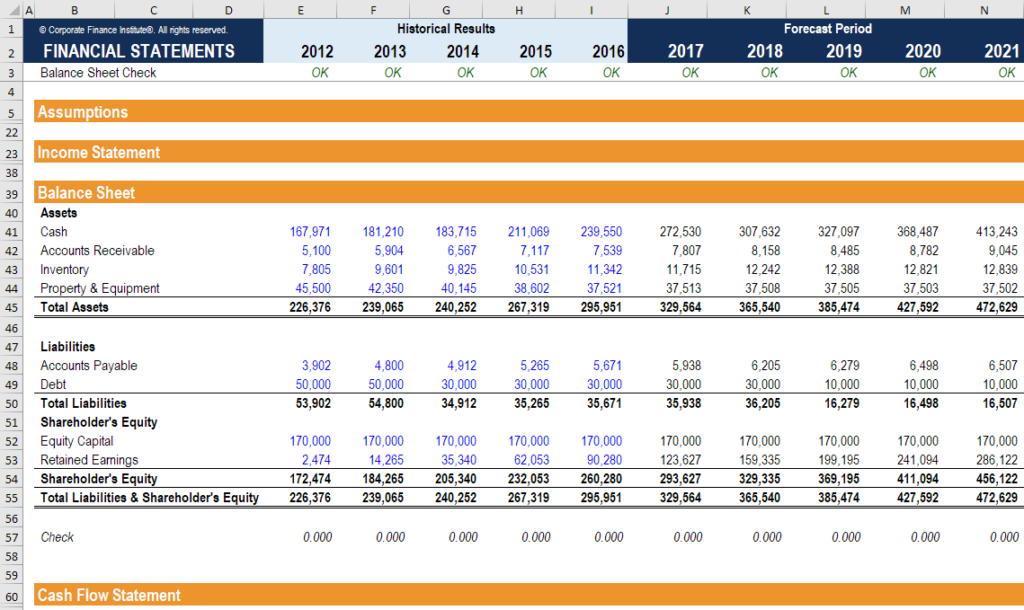

Pour les analystes financiers réalisant des modélisations financières, construire dans un revolver peut être un exercice très important. Au lieu de voir le modèle se retrouver dans une position de trésorerie négative, le modèle tirera automatiquement sur un revolver qui a été mis en place.

Apprenez-en plus avec les cours de modélisation financière de CFI.

Ressources additionnelles

Apprenez-en plus sur le fonctionnement de la dette renouvelable et comment la gérer avec les ressources CFI suivantes :

- Bullet LoansBullet LoanUn prêt in fine est un type de prêt dans lequel le capital emprunté est remboursé à la fin de la durée du prêt. Dans certains cas, les intérêts débiteurs sont

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Intérêt simpleIntérêt simpleFormule d'intérêt simple, définition et exemple. L'intérêt simple est un calcul d'intérêt qui ne tient pas compte de l'effet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée d'un prêt, mais en cas d'intérêt simple, ce ne est pas. Le calcul de l'intérêt simple est égal au montant en principal multiplié par le taux d'intérêt, multiplié par le nombre de périodes.

- Aversion au risque Aversion au risque DéfinitionQuelqu'un qui a une aversion au risque a la caractéristique ou le trait de préférer éviter la perte plutôt que de réaliser un gain. Cette caractéristique est généralement attachée aux investisseurs ou aux acteurs du marché qui préfèrent les investissements avec des rendements inférieurs et des risques relativement connus aux investissements avec des rendements potentiellement plus élevés mais aussi avec une incertitude plus élevée et plus de risque.

-

Comment fonctionne la dette

Des touristes regardent à lintérieur de la vitrine dun prêteur sur gages à Atlantic City, New Jersey, mai 2007. Voir plus de photos de la dette. Le monde croule sous les dettes :dette personnelle, de

-

Qu'est-ce que le crédit renouvelable ?

Il existe de nombreuses façons dobtenir du financement dans le monde aujourdhui. Le crédit renouvelable est un excellent moyen dy parvenir, et il existe de nombreuses façons daccéder à ce type de créd

Finances

- Bonne dette,

- Comment consolider une dette

- Conseil en crédit vs règlement de la dette

- 4 alternatives de règlement des dettes

- Règlement de la dette

- Les pointages de crédit montent en flèche

- Méfiez-vous du stationnement de la dette

- Comment consolider une dette

- Crédit renouvelable vs crédit à tempérament

-

Dette renouvelable à la consommation,

Dette renouvelable à la consommation, y compris les cartes de crédit, a augmenté de 7,9 milliards de dollars en octobre La dette renouvelable totale des Américains - qui comprend les cartes de crédit - a augmenté au cours du mois doc...

-

Comment fonctionne le crédit renouvelable

Comment fonctionne le crédit renouvelable Réfléchissez avant de dépenser - si vous ne payez pas votre facture mensuelle, le montant peut boule de neige en une assez grande figure à mesure quelle tourne et gagne en intérêt. Une lettre arrive ...