Qu'est-ce que l'EBIT ?

EBIT signifie E gains B avant je intérêt et T axes et est l'un des derniers sous-totaux du compte de résultat. Le bénéfice ou avant résultat net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires prestations de service. En comptabilité, les termes « ventes » et.

Diviser l'EBIT par le chiffre d'affaires vous montre la marge d'exploitation, exprimé en pourcentage (par exemple, 15% de marge opérationnelle). La marge peut être comparée aux marges d'exploitation passées de l'entreprise, la marge bénéficiaire nette et la marge brute actuelles de l'entreprise, ou en marge des autres, entreprises similaires opérant dans le même secteur.

Formule EBIT

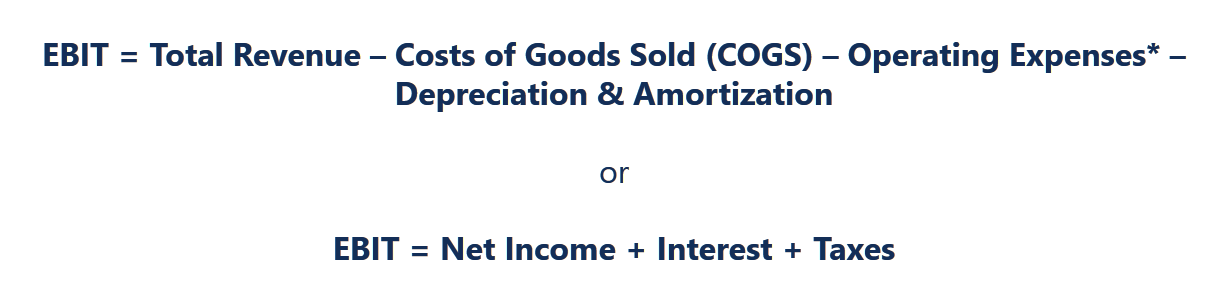

Le bénéfice avant intérêts et impôts peut être calculé de deux manières. La première consiste à commencer par l'EBITDA, puis à déduire la dépréciation et l'amortissement. Alternativement, si une entreprise n'utilise pas la métrique EBITDA, le bénéfice d'exploitation peut être trouvé en soustrayant SG&ASG&ASG&A comprend toutes les dépenses non liées à la production encourues par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation (à l'exclusion des intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance par le biais de la dette ou des contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi mais y compris l'amortissement) de la marge brute.

Voici les deux formules d'EBIT :

EBIT =Résultat net + Intérêts + Impôts

EBIT =EBITDA – Dépréciation et amortissement

Commencer par le revenu net et rajouter les intérêts et les impôts est le plus simple, car ces éléments seront toujours affichés sur le compte de résultat. Les dépréciations et amortissements peuvent n'apparaître sur le tableau des flux de trésorerie que pour certaines entreprises.

Proxy pour les flux de trésorerie disponibles

Le bénéfice avant intérêts et impôts peut être utilisé comme approximation des flux de trésorerie disponibles dans certaines industries - cela fonctionne bien tant qu'il est appliqué à stable, entreprises matures avec des dépenses en capital relativement constantes. La mesure EBIT est étroitement liée au flux de trésorerie disponibleFlux de trésorerie disponible (FCF)Le flux de trésorerie disponible (FCF) mesure la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire. (FCF).

Le FCF peut être trouvé à travers la formule suivante :

FCF =EBIT (1 – T) + D&A + Δ NWC – CapEx

Où:

FCF =Free Cash Flow

T =Taux d'imposition moyen

Δ NWC =Variation du fonds de roulement hors trésorerie

CapEx =Dépenses en capital

Pour apprendre plus, voir nos guides sur les flux de trésorerieCash FlowCash Flow (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de FC et de Free Cash FlowFree Cash Flow (FCF) Le Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire.

EV/EBIT Multiple

Le multiple EV/EBITDA est souvent utilisé dans l'analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples. valoriser une entreprise. En prenant la valeur d'entreprise (EV) de l'entreprise et en la divisant par le résultat d'exploitation annuel de l'entreprise, nous pouvons déterminer combien les investisseurs sont prêts à payer pour chaque unité d'EBIT.

Exemple:

Une entreprise a déclaré une capitalisation boursière de 50 M$, une dette de 20 M$, et en espèces de 10 millions de dollars. La société a également affiché un bénéfice net de 4 M$ en 2017, taxes de 1 M$, et des frais d'intérêt de 1 M$. Quel est le multiple EV/EBIT 2017 ?

Solution:

VE =50 M$ + 20 M$ – 10 M$ =60 M$

BAII =4 M$ + 1 M$ + 1 M$ =6 M$

VE/EBIT 2017 =10,0x

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Pourquoi utiliser l'EBIT

Les investisseurs utilisent le bénéfice avant intérêts et impôts pour deux raisons :(1) il est facile à calculer, et (2) il rend les entreprises facilement comparables.

#1 – C’est très simple à calculer à partir du compte de résultat, comme résultat net, l'intérêt, et les impôts sont toujours ventilés.

#2 - Il normalise les bénéfices pour la structure du capital de l'entreprise (en rajoutant les charges d'intérêts) et le régime fiscal dont elle relève. La logique ici est qu'un propriétaire de l'entreprise pourrait changer sa structure de capital (donc normaliser pour cela) et déplacer son siège social vers un endroit sous un régime fiscal différent. Qu'il s'agisse ou non d'hypothèses réalistes est une question distincte, mais, en théorie, ils sont tous les deux possibles.

Davantage de ressources

Nous espérons que cela a été un guide utile sur les bénéfices avant intérêts et impôts, comprenant, comment le calculer, à quoi ça sert, et pourquoi c'est important pour les investisseurs. Pour continuer à développer votre base de connaissances en finance d'entreprise, nous vous recommandons vivement ces articles et guides CFI connexes :

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - deux mesures très courantes utilisées en finance et en évaluation d'entreprise. Il y a des différences importantes, avantages/inconvénients à comprendre.

- Multiples d'évaluationAnalyse des multiplesL'analyse des multiples est une technique d'évaluation qui utilise différentes mesures financières de sociétés comparables pour évaluer une société cible.

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Comment devenir un analyste financier de classe mondialeThe Analyst Trifecta® GuideLe guide ultime sur la façon d'être un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être

-

Qu'est-ce que l'argent synthétique ?

La trésorerie synthétique est un instrument financier qui est créé pour fonctionner comme dautres instruments financiers, mais certaines caractéristiques de linstrument financier simulé sont altérées.

-

Qu'est-ce que le flux de trésorerie d'exploitation ?

Les flux de trésorerie dexploitation sont la section du tableau des flux de trésorerie dune entreprise. Tableau des flux de trésorerie Un tableau des flux de trésorerie contient des informations sur l

Finances

- Qu'est-ce que Bitcoin Cash ?

- Qu'est-ce que la contrepartie en espèces ?

- Qu'est-ce que le flux de trésorerie ?

- Qu'est-ce que la gestion de trésorerie ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce qu'un Cash Sweep ?

- Qu'est-ce qu'un décaissement ?

- Qu'est-ce que le revenu net?

-

Qu'est-ce que le profit par rapport à l'argent ?

Qu'est-ce que le profit par rapport à l'argent ? Comprendre la différence entre le profit et le cash est très important dans le secteur financier. Le profit est défini comme le revenu moins toutes les dépenses dune entreprise sur une certaine périod...

-

Qu'est-ce que le revenu imposable?

Qu'est-ce que le revenu imposable? Le revenu imposable fait référence à la rémunération de tout individu ou entreprise qui est utilisée pour déterminer lassujettissement à limpôt. Le montant total du revenu ou le revenu brut est utilis...