Qu'est-ce que le flux de trésorerie d'exploitation ?

Les flux de trésorerie d'exploitation sont la section du tableau des flux de trésorerie d'une entreprise. Tableau des flux de trésorerie Un tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. qui représente le montant de trésorerie qu'une entreprise génère (ou consomme) pour mener à bien ses activités d'exploitation sur une période de temps. Les activités d'exploitation comprennent la génération de revenus. Les revenus sont la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours d'une période. Revenus (également appelés Ventes ou Revenus), payer les dépenses, et le financement du fonds de roulement. Il est calculé en prenant (1) le revenu net d'une entrepriseLe revenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers, (2) ajustement pour les éléments hors caisse, et (3) la comptabilisation des variations du fonds de roulement.

Formule de flux de trésorerie provenant des opérations

Alors que la formule exacte sera différente pour chaque entreprise (en fonction des éléments qu'elles ont dans leur compte de résultat et leur bilan), il existe une formule générique de flux de trésorerie d'exploitation qui peut être utilisée :

Flux de trésorerie d'exploitation =résultat net + éléments hors trésorerie + variations du fonds de roulement

Apprenez-en plus avec des exemples détaillés dans le cours d'analyse financière de CFI.

Exemple de flux de trésorerie provenant des opérations

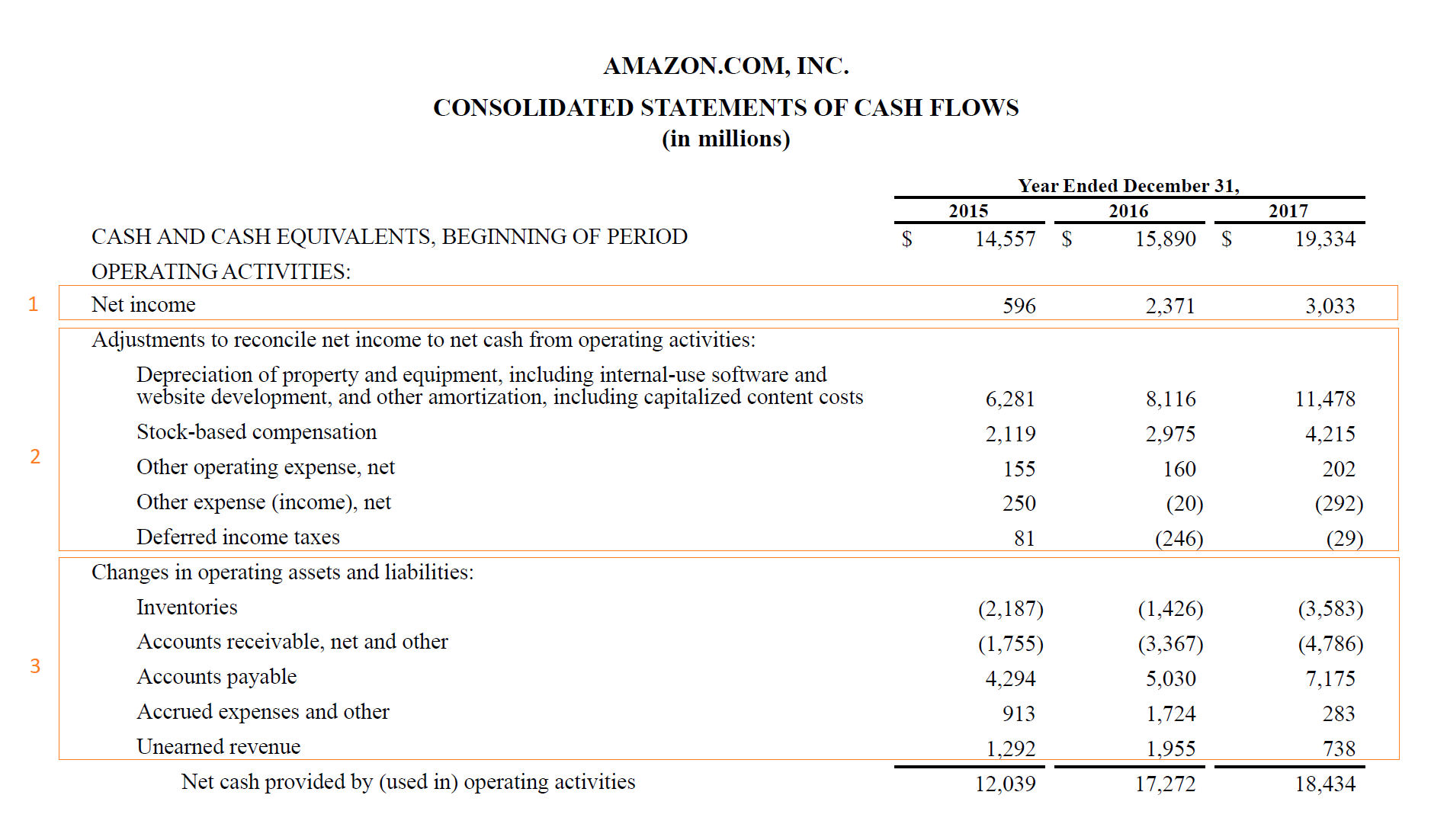

Vous trouverez ci-dessous un exemple des flux de trésorerie d'exploitation d'Amazon de 2015 à 2017. Comme vous pouvez le voir dans la capture d'écran ci-dessous, l'état commence par le résultat net, puis rajoute tous les éléments non monétaires, et tient compte des variations du fonds de roulement Fonds de roulement net Le fonds de roulement net (CNO) est la différence entre l'actif à court terme (net de trésorerie) et le passif à court terme (net de dette) d'une entreprise dans son bilan.

Suivez ces trois étapes :

- Prendre le résultat net du compte de résultat

- Rajoutez les dépenses non monétaires

- Ajuster pour les variations du fonds de roulement

Flux de trésorerie d'exploitation vs résultat net

Flux de trésorerie d'exploitationFlux de trésorerie d'exploitationFlux de trésorerie d'exploitation (FCO) est le montant de trésorerie généré par les activités d'exploitation régulières d'une entreprise au cours d'une période donnée. est calculé en commençant par le revenu net, qui vient du bas du compte de résultat. Étant donné que le compte de résultat utilise la comptabilité d'exercice Principe d'exercice Le principe d'exercice est un concept comptable qui exige que les transactions soient enregistrées dans la période au cours de laquelle elles se produisent, outre le fait que, il comprend des dépenses qui n'ont peut-être pas encore été payées. Ainsi, le revenu net doit être ajusté en ajoutant toutes les dépenses non monétaires comme l'amortissement, rémunération à base d'actions, et d'autres.

Une fois que le revenu net est ajusté pour toutes les dépenses hors caisse, il doit également être ajusté pour les variations des soldes du fonds de roulement. Étant donné que les comptables comptabilisent les revenusRevenueReconnaissanceLa reconnaissance des revenus est un principe comptable qui décrit les conditions spécifiques dans lesquelles les revenus sont reconnus. En théorie, il y a une base sur le moment où un produit ou un service est livré (et non quand il est réellement payé), une partie des revenus peut être impayée et créera ainsi un compte à recevoirLes comptes à recevoir Les comptes à recevoir (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent l'équilibre. Il en est de même pour les charges constatées au compte de résultat, mais pas réellement payé.

Exemple de calcul

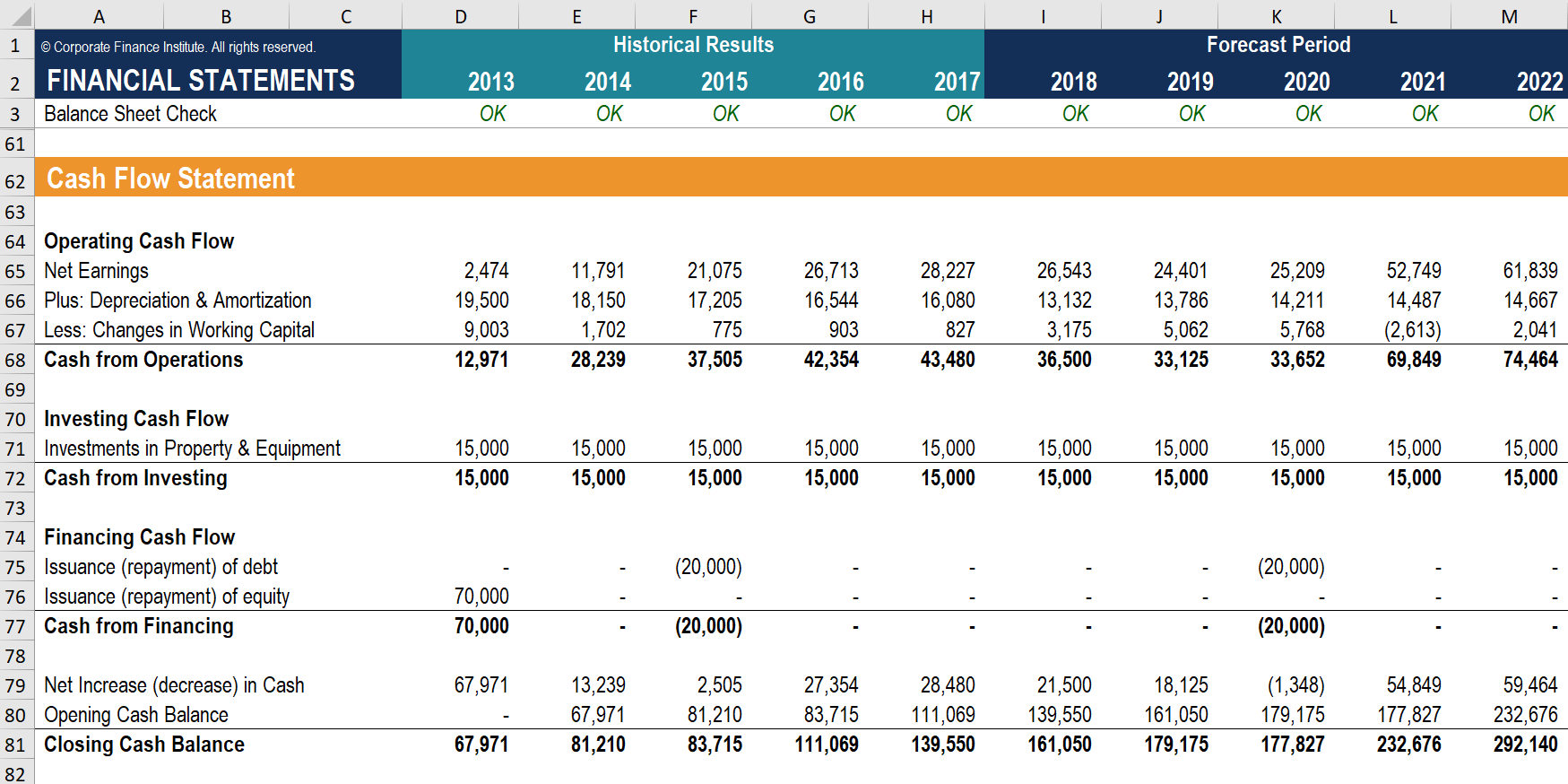

Regardons ensemble un exemple simple tiré du cours de modélisation financière de CFI.

Étape 1 :Commencez à calculer les flux de trésorerie d'exploitation en prenant le revenu net du compte de résultat. Le bénéfice ou.

Étape 2 :Rajoutez tous les éléments non monétaires. Dans ce cas, amortissementDotation d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté. et l'amortissement est le seul élément.

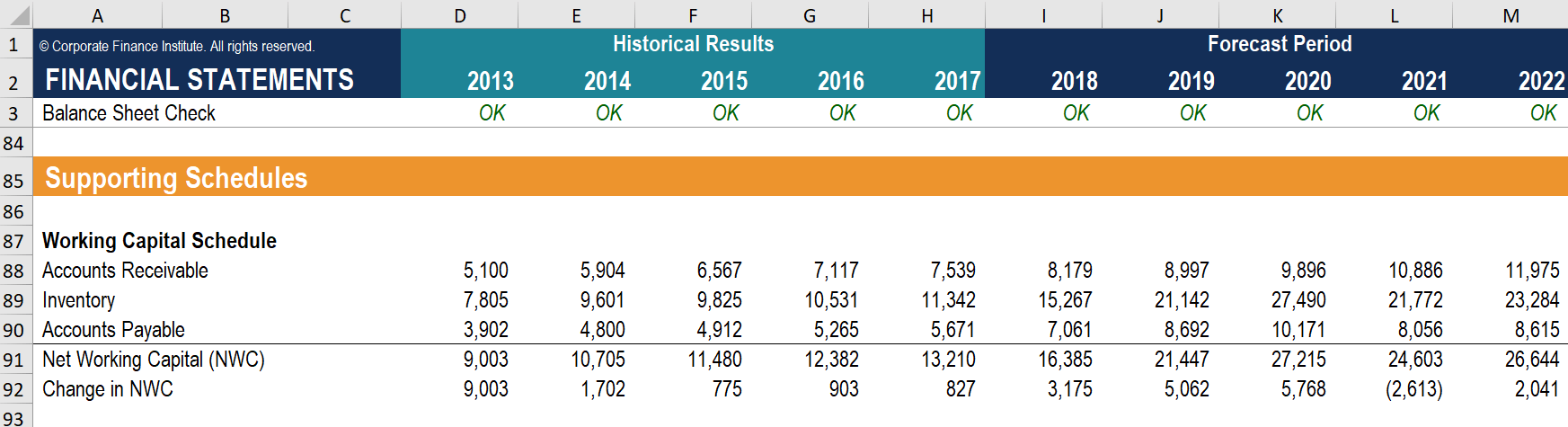

Étape 3 :Ajuster pour les changements dans le fonds de roulement. Dans ce cas, il n'y a qu'une seule ligne car le modèle a une section distincte ci-dessous qui calcule les changements dans les comptes débiteurs, inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et produits finis qu'un, et les comptes créditeurs.

Flux de trésorerie d'exploitation vs EBITDA

Bénéfice avant intérêts, amortissement et dépréciation (EBITDAEBITDAEBITDA ou bénéfice avant intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples) est l'une des métriques les plus citées en finance. Analystes financiersDevenez Analyste Certifié en Modélisation et Valorisation Financière (FMVA)®La certification Analyste en Modélisation et Valorisation Financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! l'utiliser régulièrement lors de la comparaison d'entreprises utilisant l'omniprésent EV/EBITDAEV/EBITDAEV/EBITDA est utilisé dans l'évaluation pour comparer la valeur d'entreprises similaires en évaluant leur valeur d'entreprise (EV) à un multiple d'EBITDA par rapport à une moyenne. Dans ce guide, nous allons décomposer le multiple EV/EBTIDA en ses différentes composantes, et vous expliquera comment le calculer étape par étape. L'EBITDA n'incluant pas les charges d'amortissement, il est parfois considéré comme un indicateur de flux de trésorerie.

Étant donné que l'EBITDA exclut les intérêts et les impôts, il peut être très différent du cash-flow d'exploitation. En outre, l'impact des variations du fonds de roulement et des autres dépenses hors trésorerieDépenses non monétairesLes dépenses non monétaires apparaissent dans un compte de résultat car les principes comptables exigent qu'elles soient enregistrées bien qu'elles ne soient pas réellement payées en espèces. peut le rendre encore plus différent.

Apprenez-en plus dans les cours de modélisation d'entreprise de CFI.

Dépenses en capital

Alors que les flux de trésorerie d'exploitation nous indiquent combien de liquidités une entreprise génère de ses opérations, il ne tient pas compte des investissements en capital requis pour soutenir ou développer l'entreprise.

Pour obtenir une image complète de la situation financière d'une entreprise, il est important de prendre en compte les dépenses en capitalDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou maintien d'actifs à long terme à améliorer (CapEx), qui se trouve sous Flux de trésorerie provenant des activités d'investissementFlux de trésorerie provenant des activités d'investissement Les flux de trésorerie provenant des activités d'investissement sont la section du tableau des flux de trésorerie d'une entreprise qui affiche le montant d'argent utilisé (ou.

Déduire les dépenses en capital des flux de trésorerie liés à l'exploitation nous donne des flux de trésorerie disponiblesFlux de trésorerie disponibles (FCF) Les flux de trésorerie disponibles (FCF) mesurent la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire., qui est souvent utilisé pour évaluer une entreprise dans un modèle de flux de trésorerie actualisés (DCF) Guide gratuit de formation au modèle DCFUn modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision des flux de trésorerie disponibles sans effet de levier d'une entreprise.

Apprenez à construire un modèle DCF dans le cours de modélisation d'évaluation d'entreprise de CFI !

Ressources additionnelles

Merci d'avoir lu ce guide pour comprendre ce qu'est le flux de trésorerie d'exploitation, comment il est calculé, et pourquoi c'est important. Pour en savoir plus et continuer à bâtir votre carrière en tant qu'Analyste FinancierDevenez Analyste Certifié en Modélisation et Valorisation Financière (FMVA)®La certification Analyste en Modélisation et Valorisation Financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !, ces ressources supplémentaires de la FCI seront utiles :

- Dépenses en capitalDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou le maintien d'actifs à long terme pour améliorer

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Dépenses non monétairesDépenses non monétairesLes dépenses non monétaires apparaissent dans un compte de résultat car les principes comptables exigent qu'elles soient enregistrées bien qu'elles ne soient pas réellement payées en espèces.

- Cycle du fonds de roulementCycle du fonds de roulementLe cycle du fonds de roulement d'une entreprise est le temps qu'il faut pour convertir le fonds de roulement net total (actifs courants moins

-

Qu'est-ce que l'état des flux de trésorerie ?

Létat des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité dargent quune entreprise

-

Qu'est-ce qu'un état des flux de trésorerie ?

Le flux de trésorerie est le montant dargent entrant et sortant dune entreprise ou dune organisation au cours dune période comptable spécifique. Comme un outil, les flux de trésorerie sont utilisés

Comptabilité

- Qu'est-ce que le flux de trésorerie ?

- Quel est le ratio flux de trésorerie/dette ?

- Qu'est-ce que le flux de trésorerie conventionnel ?

- Qu'est-ce que l'EBIT ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

- Quel est le ratio cours/flux de trésorerie ?

- Qu'est-ce qu'un flux de trésorerie non conventionnel ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce qu'un prêt de trésorerie ?

-

Qu'est-ce que le flux de trésorerie d'exploitation ?

Qu'est-ce que le flux de trésorerie d'exploitation ? Le flux de trésorerie dexploitation (FCO) est le montant de trésorerie généré par les activités dexploitation régulières dune entreprise au cours dune période de temps spécifique. LOCF commence par le...

-

Qu'est-ce que la formule des flux de trésorerie d'exploitation ?

Qu'est-ce que la formule des flux de trésorerie d'exploitation ? La formule des flux de trésorerie dexploitation est utilisée pour calculer combien de liquidités une entreprise a généré (ou consommé) à partir de ses activités dexploitation au cours dune période, et...