Quel est le degré d'effet de levier total ?

Le degré d'effet de levier total est un ratio qui compare le taux de changement qu'une entreprise connaît dans le bénéfice par action (BPA)Bénéfice par action (BPA)Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer la part de l'actionnaire commun de la société profit. Le BPA mesure le bénéfice de chaque action ordinaire au taux de changement qu'elle subit dans les revenus des ventes.

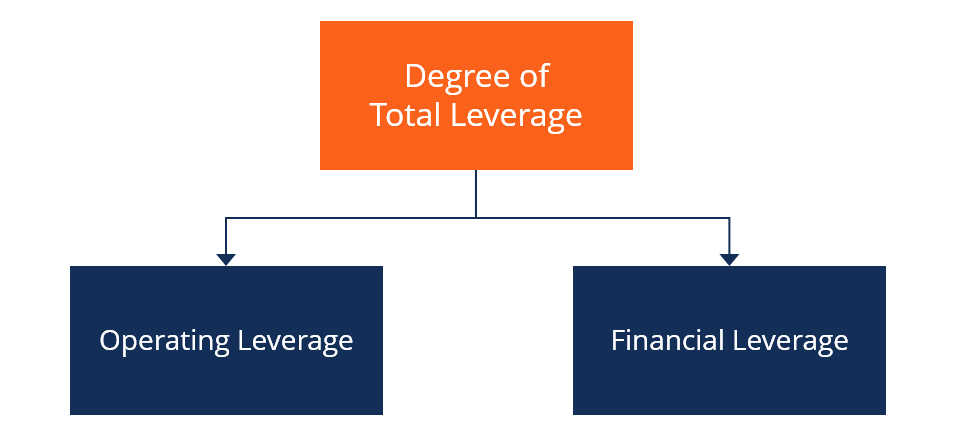

Le degré d'effet de levier total peut également être appelé « degré d'effet de levier combiné », car il prend en compte les effets à la fois du levier d'exploitation et du levier financier. du nouvel actif dépassera le coût d'emprunt.

Composantes du degré de levier total

Les deux effets de levier pour lesquels le degré d'effet de levier total est pris en compte sont les suivants :

- Levier d'exploitation – Cette partie des coûts fixes d'une entreprise révèle l'efficacité avec laquelle les revenus des ventes sont convertis en résultat d'exploitation. augmenter considérablement son résultat net avec juste une augmentation relativement faible de ses revenus, car elle a efficacement tiré parti de ses coûts d'exploitation afin de maximiser ses profits.

- Levier financier – Le levier financier est une mesure utilisée pour évaluer dans quelle mesure une entreprise utilise la dette pour augmenter ses actifs et son revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers. L'examen du levier financier d'une entreprise montre l'impact sur le bénéfice par action des variations de l'EBIT résultant de l'endettement supplémentaire.

Calcul du degré d'effet de levier total

Le degré d'effet de levier total peut être expliqué ou calculé simplement comme :

Degré d'effet de levier total = Degré de levier opérationnel x Degré de levier financier =

Le degré de levier opérationnel est équivalent à :

Marge de contribution (Total des ventes – Coûts variables) / Bénéfice avant intérêts et impôts (EBIT)

Le degré de levier financier équivaut à :

Bénéfice avant intérêts et impôts (EBIT) / EBIT – frais d'intérêts

Exemple de degré d'effet de levier total

Mettons en pratique le degré d'effet de levier total en examinant un exemple. Supposons que le BPA actuel de la société ABC est de 3 $, et il essaie de déterminer quel sera son nouveau BPA dans le cas où il connaîtrait une augmentation de 10 % de son chiffre d'affaires. En comptabilité, les termes « ventes » et.

Pour notre exemple, supposez également ce qui suit pour la société ABC :

- La marge de contribution est de 15 millions de dollars

- Les coûts fixes sont de 3 millions de dollars

- Les frais d'intérêts sont de 1,5 million de dollars

La première étape pour déterminer le nouveau BPA de la société ABC consiste à calculer le pourcentage de réponse que le BPA actuel connaîtra avec une variation de 1 % du chiffre d'affaires des ventes, qui est également égal au degré de levier d'exploitation. Le calcul devrait ressembler à ceci :

15 M$/15 M$ – 3 M$ (1,25) x 15 M$ – 3 M$ / 15 M$ – 3 M$ – 1,5 M$ (1,14) =

1,25 x 1,14 =1,43 %

Le degré d'endettement total de la société ABC est de 1,43 %. Le chiffre peut ensuite être utilisé pour aider l'entreprise à déterminer quel sera son nouveau BPA si elle constate une augmentation de 10 % de son chiffre d'affaires. Le calcul du nouveau BPA devrait ressembler à ceci :

3 $ (BPA actuel) x (1 + 1,43 x 10 %) =3,49 $

Dernier mot

Déterminer le degré d'effet de levier total d'une entreprise est important car il aide l'entreprise à établir le type ou le pourcentage de changement auquel elle peut s'attendre dans son BPA par rapport à une augmentation du chiffre d'affaires.

Comprendre les changements ou la croissance du bénéfice par action est important pour toute entreprise car cela aide la direction de l'entreprise à évaluer les performances de l'entreprise et parce qu'il montre le revenu que l'entreprise gagne pour ses actionnairesActionnaireUn actionnaire peut être une personne, entreprise, ou une organisation qui détient des actions dans une entreprise donnée. Un actionnaire doit posséder au moins une action d'une société ou d'un fonds commun de placement pour en faire un propriétaire partiel.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Ratio de couvertureRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à respecter les obligations

- EV/EBITDAEV/EBITDAEV/EBITDA est utilisé dans l'évaluation pour comparer la valeur d'entreprises similaires en évaluant leur valeur d'entreprise (EV) à un multiple d'EBITDA par rapport à une moyenne. Dans ce guide, nous allons décomposer le multiple EV/EBTIDA en ses différentes composantes, et vous expliquer comment le calculer étape par étape

- Ratios de levierRatios de levierUn ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. modèle Excel

- Types de multiples de valorisationTypes de multiples de valorisationIl existe de nombreux types de multiples de valorisation utilisés dans l'analyse financière. Ils peuvent être classés en multiples de capitaux propres et en multiples de valeur d'entreprise.

-

Qu'est-ce que la politique de dividende stable ?

Une entreprise avec une politique de dividende stable verse un dividende stable à chaque période donnée, quelle que soit la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du

-

Qu'est-ce que le marché total adressable (TAM) ?

Le marché total adressable (TAM), également appelé marché total disponible, est le chiffre daffaires globalSales RevenueLe chiffre daffaires des ventes est le revenu quune entreprise tire de ses vente

Finances

- Quel est le rapport acide-test?

- Qu'est-ce que le ratio de rotation des actifs ?

- Quel est le ratio dette/actif ?

- Qu'est-ce que le ratio d'intervalle défensif ?

- Quel est le degré de levier financier ?

- Quel est le degré de levier d'exploitation?

- Qu'est-ce que le multiplicateur de gains ?

- Qu'est-ce que le ratio d'envie ?

- Qu'est-ce que le marché des capitaux propres ?

-

Qu'est-ce que le ratio de marge avant impôts ?

Qu'est-ce que le ratio de marge avant impôts ? Le ratio de marge avant impôts, connaît également au Bénéfice avant impôtBénéfice avant impôt (EBT)Bénéfice avant impôt, ou revenu avant impôt, est le dernier sous-total trouvé dans le compte de résul...

-

Qu'est-ce que « Peau dans le jeu » ?

Qu'est-ce que « Peau dans le jeu » ? « Skin in the Game » est une expression popularisée par linvestisseur de renommée mondiale Warren Buffet, qui signifie une condition dans laquelle des initiés de haut rang achètent les actions de la s...