Qu'est-ce que le ratio d'intervalle défensif ?

Le ratio d'intervalle défensif (DIR) est un ratio de liquidité financière qui indique combien de jours une entreprise peut fonctionner sans avoir besoin de puiser dans des sources de capitaux autres que ses actifs actuels. Ils sont couramment utilisés pour mesurer la liquidité de a. Il est également connu sous le nom de ratio d'intervalle de défense de base (BDIR) ou de ratio de période d'intervalle défensif (DIPR).

Les sources de capital comprennent les actifs à long terme tels que les brevets d'une entreprise ou les PP&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, investissements, qui ont une liquidité relativement faible. Cela signifie qu'ils pourraient prendre beaucoup plus de temps pour vendre à leur juste valeur marchande.

Typiquement, les actifs à long terme ne peuvent pas être vendus au cours de la période comptable en cours. Ils mettent généralement plus d'un an à liquider. Exemples de long terme, le capital moins liquide comprend les sources externes de capital d'une entreprise qui nécessiteraient du temps pour voir les flux de trésorerie (par exemple, l'émission de nouvelles dettes ou d'actions).

Une différence clé entre le ratio d'intervalle défensif et les autres ratios est que le DIR ne compare pas les actifs courants de l'entreprise aux passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le. Plutôt, il compare les actifs actuels de l'entreprise aux dépenses de trésorerie quotidiennes de l'entreprise. Par conséquent, de nombreux analystes pensent qu'il s'agit d'un meilleur ratio à utiliser lors de l'évaluation de la liquidité d'une entreprise spécifique. Le ratio est qualifié de « défensif » car il intègre l'actif circulant de l'entreprise, qui sont aussi appelés actifs défensifs.

Comment calculer le ratio d'intervalle défensif

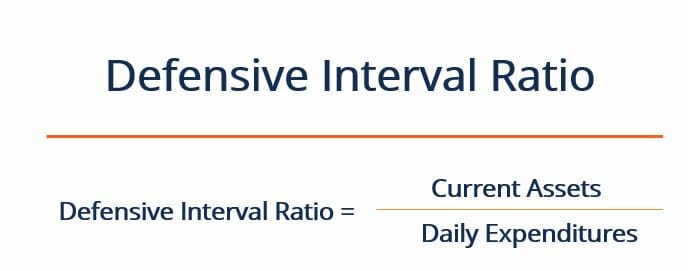

Le ratio d'intervalle défensif est calculé en divisant l'actif circulant de l'entreprise par ses dépenses quotidiennes, comme indiqué ci-dessous :

Où:

Actifs actuels =Espèces + Comptes clients + Titres négociables

Dépenses quotidiennes =(Dépenses d'exploitation annuelles – Charges non monétaires) / 365

De nombreux analystes pensent que le DIR est un meilleur ratio de liquidité à utiliser que le classique quick ratioQuick RatioLe Quick Ratio, également connu sous le nom de test acide, mesure la capacité d'une entreprise à payer ses dettes à court terme avec des actifs facilement convertibles en trésorerie ou en ratio courant. En effet, le DIR mesure la liquidité à court terme d'une entreprise par rapport à ses dépenses quotidiennes.

Aussi, le DIR met à disposition des analystes un certain nombre de jours, plutôt qu'un ratio entre l'actif et le passif de l'entreprise. Cela le rend plus facile à interpréter comme une mesure de la liquidité. Savoir qu'une entreprise peut rester liquide pendant « X » nombre de jours sans puiser dans ses actifs à long terme est un point de référence facile à appréhender. Il fournit un plus clair, point d'information plus définitif que, par exemple, la connaissance qu'une entreprise a un ratio rapide supérieur à un.

Cela étant dit, le ratio d'intervalle défensif, par lui-même, ne fournit pas de contexte significatif sur la situation de l'entreprise. Le ratio doit être comparé au DIR d'entreprises comparables dans le même secteur afin d'avoir un aperçu de la performance relative de l'entreprise. Le DIR peut également être comparé au DIR historique de l'entreprise pour voir la tendance de la liquidité au fil du temps.

Exemple de rapport d'intervalle défensif

Supposons qu'une entreprise dispose actuellement de 40 $, 000 en espèces, 10 $, 000 en comptes débiteurs, et 20 $, 000 000 de titres disponibles à la vente Titres disponibles à la vente Les titres disponibles à la vente sont la catégorisation par défaut des titres dans lesquels les entreprises décident d'investir dans le but d'améliorer leur situation financière. Contrairement à la négociation de titres, les titres disponibles à la vente ne sont pas achetés ou vendus dans le seul but de réaliser un gain en capital à court terme. La société dispose de 300 $, 000 en dépenses d'exploitation annuelles et engage 25 $, 000 en amortissement annuel. Quel est son ratio d'intervalle défensif ?

En utilisant l'équation ci-dessus, nous pouvons voir que cette société a un DIR de 92,9 jours. Comme toujours, ce nombre ne signifie pas grand-chose en soi et doit être comparé aux DIR historiques de l'entreprise et aux DIR concurrents afin d'en tirer des informations supplémentaires.

Ressources additionnelles

Merci d'avoir lu l'explication de CFI sur le ratio d'intervalle défensif. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Comment calculer le ratio de couverture du service de la detteComment calculer le ratio de couverture du service de la detteCe guide décrira comment calculer le ratio de couverture du service de la dette. D'abord, nous allons passer en revue une brève description du ratio de couverture du service de la dette, pourquoi c'est important, puis passez en revue les solutions étape par étape de plusieurs exemples de calculs du ratio de couverture du service de la dette.

- Partie courante de la dette à long termePartie courante de la dette à long termeLa partie courante de la dette à long terme est la partie de la dette à long terme exigible dans un délai d'un an. La dette à long terme a une échéance de

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

-

Qu'est-ce qu'un ratio de solvabilité ?

Un ratio de solvabilité est une mesure de performance qui nous aide à examiner la santé financière dune entreprise. En particulier, il nous permet de déterminer si lentreprise peut faire face à ses ob

-

Qu'est-ce que le ratio de temps d'intérêt gagné ?

Le ratio Times Interest Earned (TIE) mesure la capacité dune entreprise à honorer ses dettes sur une base périodique. Ce ratio peut être calculé en divisant le Guide EBITEBIT dune entrepriseEBIT signi

Finances

- Quel est le rapport acide-test?

- Quel est le ratio publicité/ventes ?

- Qu'est-ce que le ratio de rotation des actifs ?

- Qu'est-ce que le ratio CAP ?

- Quel est le rapport actuel ?

- Quel est le ratio dette/actif ?

- Qu'est-ce que le ratio d'envie ?

- Qu'est-ce que le ratio d'équité?

- Quel est le taux de rotation des créances ?

-

Quel est le taux de rétention ?

Quel est le taux de rétention ? Le taux de rétention (également connu sous le nom de ratio de rétention du revenu net) est le ratio des revenus non distribués dune entreprise à son revenu netRevenu netLe revenu net est un élément cl...

-

Qu'est-ce que le rapport de Sharpe ?

Qu'est-ce que le rapport de Sharpe ? Nommé daprès léconomiste américain, William Sharpe, le ratio de Sharpe (ou indice de Sharpe ou ratio de Sharpe modifié) est couramment utilisé pour évaluer la performance dun investissement en ajustan...