Planification de la retraite :assurez votre avenir financier | [Votre marque/nom de site Web]

Vous avez travaillé dur et construit une vie pour vous et vos proches, une vie remplie de bonheur et de réalisations. Mais lorsque vous pensez à la retraite, vous commencez à viser des objectifs et des rêves différents. C'est super! Mais pour réaliser vos rêves après la retraite, vous devez être indépendant financièrement.

Laissez-moi vous expliquer les meilleures façons de dynamiser votre vie après la retraite, un exploit qui n’est réalisable que lorsque vous disposez de cette liberté financière. Suivez ce guide pour dire au revoir à vos soucis financiers et prendre une « retraite heureuse ».

Qu'est-ce que la planification de la retraite ?

Vous pensez peut-être :« Planifier sa retraite semble aussi amusant que de regarder la peinture sécher. » Mais pensez-y de cette façon :c’est comme planifier les meilleures vacances à long terme de votre vie. Lorsque vous prenez votre retraite, vous échangez essentiellement votre travail de 9h à 17h contre une vie de plaisir et de liberté.

Alors, quels projets avez-vous pour la retraite ? Si vous me le demandez, je m'imagine en train de siroter une piña colada tout en regardant le coucher de soleil sur une plage tropicale.

Cela semble génial, mais comment y arriver ? Bien sûr, j’ai besoin d’une certaine somme d’argent pour vivre ma vie, qu’elle soit idéale ou ordinaire. Après tout, je prends ma retraite du travail, pas de ma vie.

Quand commencer à planifier sa retraite ?

Il n’est jamais trop tôt pour commencer à planifier financièrement vos années d’or. Aujourd’hui, planifier sa retraite est devenu plus important que jamais. Mais voici ce que vous ne voudriez peut-être pas entendre :c'est devenu plus difficile ces jours-ci.

Pourquoi ? Tout d’abord, l’espérance de vie augmente. Si vous avez 90 ans, pensez à l’argent nécessaire pour y arriver. Vous aurez besoin de plus d’argent si vous vivez plus longtemps.

En outre, les rendements obligataires ont baissé, de sorte que vous êtes moins susceptible de vous attendre à un rendement à deux chiffres en achetant quelques instruments à revenu fixe. Plus encore, les entreprises abandonnent désormais les régimes de retraite à prestations définies au profit des régimes à cotisations définies, qui sont davantage axés sur les hauts et les bas du marché.

Le mieux est donc de garder de l’argent de côté pour vos besoins immédiats et de commencer à accumuler des fonds en vue de votre retraite à la fin de la trentaine ou au début de la quarantaine. Continuez à épargner jusqu'à ce que vous décidiez de prendre votre retraite.

Tout au long du voyage, gardez votre mode « richesse furtive » jusqu’à votre retraite et laissez les gens se demander :« Comment peut-il se permettre de prendre sa retraite alors qu’il n’a même pas les moyens d’acheter une paire de jeans ? Ensuite, enlevez votre masque, révélez votre statut de millionnaire et appréciez leurs expressions faciales. Mais pour y arriver, il faut planifier sa retraite.

Choses à garder à l'esprit lors du démarrage

Alors retroussez vos manches et commencez à planifier votre retraite. Mais attendez, savez-vous comment démarrer le bon façon ?

La planification de la retraite doit être réfléchie. Vous devez savoir ce dont vous avez et ce dont vous avez besoin et inclure dans votre planification de retraite tout ce qui offre des avantages financiers, tels que les prestations de conjoint de la sécurité sociale.

Voici quelques autres éléments à garder à l'esprit :

Créer un budget

Tout d’abord, créez un budget. Suivez vos revenus et vos dépenses et soyez honnête avec vous-même quant à la destination de votre argent. Dépensez-vous un peu trop en café raffiné ou en virées shopping en ligne sournoises ?

Eh bien, je le fais aussi, mais seulement lorsque je reçois « de l’argent supplémentaire » grâce à des choses comme de nouvelles cartes de crédit avec des bonus. Mais si vous dépensez trop avec votre revenu régulier, il est temps de réduire les dépenses inutiles.

Définir les transferts automatiques

Je sais que je peux parfois devenir rebelle et dépenser ce qui aurait dû être mis sur mon compte d'épargne. J’évite donc que cela se produise en définissant des transferts automatiques. C’est une bonne idée pour tout le monde de continuer à accumuler votre compte d’épargne.

De cette façon, les fonds que vous avez planifiés pour l’avenir seront automatiquement transférés dans vos investissements.

Rembourser la dette

Prendre sa retraite à 65 ans tout en étant toujours aux prises avec des dettes est la dernière chose que je peux imaginer. Vous ne voulez pas non plus recevoir d’appels de créanciers ennuyeux après votre retraite, n’est-ce pas ? C’est vrai, alors payez vos dettes pendant que vous gagnez.

Cela comprend les dettes de carte de crédit, les prêts hypothécaires et automobiles, les prêts étudiants, etc. Élaborez une stratégie pour rembourser toutes vos dettes et profiter de vos années sans revenus sans dettes.

Gardez un fonds d'urgence

Nous savons tous que la vie peut nous réserver des surprises :factures médicales inattendues, réparations automobiles, etc. C’est pourquoi vous devez conserver un fonds d’urgence, afin de ne pas avoir à puiser dans votre épargne-retraite à chaque fois que la vie devient un peu folle. Gardez trois à six mois de frais de subsistance dans votre fonds d'urgence.

Comment investir avec votre épargne retraite ?

Vous pouvez mettre de côté une certaine somme d’argent, mais vous ne pourrez probablement pas atteindre vos objectifs à moins de mettre cet argent sur le marché. Ici, la capitalisation vient vous sauver.

Supposons que vous investissiez 1 000 $ dans un fonds magique avec un rendement annuel de 7 %. Après un an, vous auriez 1 070 $. Mais voici la partie amusante :au cours de la deuxième année, vous gagnerez des intérêts non seulement sur vos 1 000 $ initiaux, mais également sur les 70 $ que vous avez gagnés la première année. Vous auriez donc 1 144,90 $. Et cela continue de se produire, créant une belle boule de neige de richesse au fil des années.

Quel que soit le compte que vous utilisez, vos bénéfices augmenteront au fil du temps (bien que les pertes puissent également s'aggraver, mais heureusement, les marchés ont grimpé).

Comptes d'épargne-retraite

Un moyen fantastique consiste à cotiser à des comptes de retraite fiscalement avantageux, comme un 401(k) ou un IRA. En faisant cela, vous réduisez votre revenu imposable aujourd’hui tout en vous préparant à une facture fiscale moins élevée à la retraite.

Options d'investissement populaires

Il y a quelques années, les investisseurs préféraient une combinaison de fonds communs de placement comprenant 40 % d’obligations et 60 % d’actions. Certains de mes amis aiment cette option aujourd’hui, car elle offre une croissance grâce aux actions et une sécurité grâce aux obligations.

Actions pour la croissance

Que vous les achetiez directement ou par l'intermédiaire de fonds communs de placement, les actions présentent un grand potentiel de croissance. Si vous achetez des actions dans la trentaine et prenez votre retraite dans les années 70, votre argent est susceptible de monter en flèche au cours de ces quarante années. La meilleure façon de réduire le risque de volatilité des actions est d’investir via des fonds d’actions diversifiés plutôt que des investissements dans des actions uniques.

Obligations pour la sécurité

Heureusement, les obligations comportent moins de risques de chute. Vous prêtez de l’argent au gouvernement ou à une entreprise et obtenez un certain montant annuel basé sur un taux d’intérêt spécifié. Une fois la période de caution terminée, vous récupérez votre argent.

Ça a l'air génial ? Pas de risque de liquidité et un revenu fixe chaque année ? Oui, ce n’est pas parfait. Les taux d’intérêt diminuent et les rendements obligataires augmentent, ce qui fait baisser les prix des obligations. Vous pouvez néanmoins vous tourner vers les obligations si vous rencontrez des problèmes avec les actions.

Classes d'actifs alternatives

Vous pourriez oublier les obligations et les actions et investir dans d’autres matières premières, comme l’or, l’argent et le pétrole, dont les prix ne cessent d’augmenter en période de récession. Cependant, demander conseil à un professionnel est toujours une bonne idée avant de procéder à un investissement « prêt à l’emploi ».

Passez une bonne retraite

Pour une vie heureuse après la retraite, surveillez votre budget et investissez judicieusement. Mais c’est plus facile à dire qu’à faire. Lorsque vous planifiez votre retraite, vous pourriez être confronté à des rebondissements inattendus ; les traiter efficacement sera la meilleure solution.

J'ai réussi à surmonter ces défis et à obtenir une somme forfaitaire pour mes années d'or. Et honnêtement, ce n’est pas si difficile. Il vous suffit d’être persévérant et proactif lors de la planification de votre retraite pour avoir une vie heureuse après la retraite.

Cet article a été initialement publié sur Wealth of Geeks.

À propos de l'auteur :Nirav Shah est neurologue et a été directeur de l'AVC de Swedish Neuroscience à Seattle, le plus grand programme d'AVC du nord-ouest du Pacifique. Nirav a également lancé une entreprise technologique appelée Alertive.com et l'a vendue à Carbon Health pour atteindre l'indépendance financière pour prendre une retraite anticipée (FIRE). Il a pour passion d'aider les médecins et autres personnes à atteindre la liberté financière et la retraite facultative afin qu'ils puissent poursuivre leurs rêves et leurs aspirations.

![Planification de la retraite :assurez votre avenir financier | [Votre marque/nom de site Web]](https://www.etffin.com/article/uploadfiles/202605/2026051301052289.png)

John Schmoll

Je m'appelle John Schmoll, ancien agent de change, titulaire d'un MBA, rédacteur financier publié et fondateur de Frugal Rules.

En tant que vétéran du secteur des services financiers, j'ai travaillé comme administrateur de fonds communs de placement, banquier et courtier en valeurs mobilières et j'étais titulaire d'une licence des séries 7 et 63, mais j'ai abandonné tout cela en 2012 pour aider les gens à apprendre à gérer leur argent.

Mon objectif est de vous aider à acquérir les connaissances dont vous avez besoin pour devenir financièrement indépendant grâce à des outils financiers testés personnellement et à des solutions permettant d'économiser de l'argent.

-

Créez votre feuille de route de retraite personnalisée :un guide étape par étape

Pourquoi avez-vous besoin dune feuille de route vers la retraite Il ne suffit pas de mettre de l’argent dans un 401(k) chaque jour de paie. Lépargne-retraite nest quune partie dun plan de retraite co

-

Les actions lancent la semaine de Noël avec des records

Les trois principales moyennes américaines ont clôturé à des niveaux record lundi, le coup denvoi de la dernière semaine de négociation pour 2019. Le Dow Jones Industrial Average était le seul indice

Investissement

- Présentation du « Guide de l'investisseur sur les marchés volatils » de Personal Capital

- Que sont les recommandations des analystes ?

- Qu'est-ce qu'un DRIP ? Avantages et inconvénients des plans de réinvestissement des dividendes

- Qu'est-ce que l'effet de levier fait maison ?

- Promotions Ally Invest - Jusqu'à 3 $, 000 Bonus pour les nouveaux clients

- Top 5 des arnaques aux investissements

- Charles Schwab Review 2024 :est-ce le meilleur courtier pour vous ?

- Analyse technique vs analyse fondamentale

- Recherche de votre conseiller en placement financier

-

Comprendre le degré de levier opérationnel de votre entreprise

Comprendre le degré de levier opérationnel de votre entreprise Connaître le degré de levier dexploitation (DOL) de votre entreprise peut vous aider à prévoir comment un changement dans les ventes affectera vos bénéfices . Voici un aperçu de son fonctionnement. L...

-

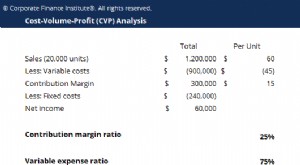

Qu'est-ce que l'analyse CVP ?

Qu'est-ce que l'analyse CVP ? Analyse Coût-Volume-Profit (analyse CVP), également communément appelée analyse du seuil de rentabilité, est un moyen pour les entreprises de déterminer comment les changements dans les coûts (à la fo...