Top 7 des fonds de retraite Fidelity pour l'investissement IRA

La fidélité est l’un des noms les plus répandus dans le domaine de la planification de la retraite. Au moment où j'écris ces lignes, Fidelity compte plus de 52 millions de comptes dédiés à l'épargne-retraite, y compris des plans professionnels tels que les 401(k) et 403(b) et des offres personnelles telles que les comptes de retraite individuels (IRA).

Mais des millions d'autres constituent un pécule auprès de Fidelity d'une manière différente :en possédant des fonds de retraite Fidelity.

Que vous investissiez via Fidelity ou un autre grand fournisseur de courtage, il y a de fortes chances que vous ayez accès à des centaines de fonds Fidelity. Si tel est le cas, vous souhaiterez peut-être examiner de plus près certaines de ces offres. En effet, Fidelity peut se targuer d'une longue expérience en matière de gestion de fonds exceptionnelle et de création de fonds indiciels tactiques, ce qui en fait un pilier pour les investisseurs qui se préparent à leurs années d'après-carrière.

Explorons quelques-uns des meilleurs fonds de retraite Fidelity que vous pouvez détenir dans un IRA. La plupart des fonds répertoriés ici ont été choisis pour leur inefficacité fiscale, ce que vous pouvez efficacement contrer en les détenant dans un IRA ou un autre compte fiscalement avantageux. En effet, ces fonds ont du sens non seulement pour les IRA, mais aussi pour les HSA et (lorsqu'ils sont disponibles) les 401(k).

Avertissement : Cet article ne constitue pas un conseil en investissement personnalisé. Les titres, fonds et/ou autres investissements individuels apparaissent pour votre considération et non comme des recommandations d'investissement personnalisées. Agissez à votre propre discrétion.

Que devez-vous rechercher lors de l'évaluation d'un fonds de retraite ?

Est-ce que vous investissez votre épargne-retraite dans un IRA ? Si tel est le cas, vous devez garder quelques éléments à l'esprit lorsque vous évaluez les fonds à ajouter :

- Les coûts sont avant tout une priorité. Chaque dollar que vous dépensez en frais est un dollar qui n’a pas la possibilité de croître et de s’accumuler avec le temps. Doncsi tout le reste est égal , plus le coût est bas, mieux c'est. Doncsi tout le reste est égal , plus le coût est bas, mieux c'est. Il arrive cependant parfois qu’un fonds justifie ses frais plus élevés. Pas de soucis dans ce domaine :les frais facturés par les meilleurs fonds de retraite Fidelity se situent généralement près ou au bas de leur catégorie.

- Le revenu compte également. Vous souhaitez probablement que votre portefeuille de retraite produise au moins un revenu régulier, sous la forme d'intérêts obligataires et de revenus de dividendes. . Les cours des actions peuvent souffrir lors de corrections brutales et de marchés baissiers, mais les fonds générateurs de revenus peuvent vous aider à subvenir à vos besoins sans vous obliger à vendre à un moment inopportun. Combien de revenus votre compte devrait produire dépend de votre propre situation. Par exemple, les investisseurs plus âgés ont tendance à se préoccuper davantage du revenu, tandis que les investisseurs plus jeunes se concentrent davantage sur la croissance.

- N'oubliez pas les taxes. Les comptes de courtage imposables standards sont mieux adaptés pour profiter de certains investissements fiscalement avantageux, tels que les obligations municipales, qui sont exonérées d'impôts fédéraux, ainsi que des prélèvements étatiques et locaux si vous habitez là où l'obligation a été émise. Cependant, étant donné que les investissements croissent sans conséquences fiscales au sein des HSA, ces comptes et d'autres comptes fiscalement avantageux sont bien mieux adaptés pour détenir des fonds obligataires traditionnels. (qui génèrent des revenus d'intérêts entièrement imposables) et des fonds d'actions à gestion active (qui distribuent les plus-values générées par les transactions au sein du fonds, également appelées « chiffre d'affaires »).

- La diversification est importante (à plus d'un titre). Un portefeuille « diversifié » contiendra généralement plusieurs actifs, tels que des actions, des obligations et des investissements alternatifs. comme les actions immobilières ou les fonds de matières premières. Mais vous pouvez également diversifier vos actifs, qu’il s’agisse de détenir, par exemple, des actions de différents pays ou des actions de différents secteurs du marché. Les fonds d'investissement, qui peuvent détenir un certain nombre d'actions, d'obligations ou d'autres titres à la fois, peuvent vous aider à réaliser cette diversification. Mais chaque fonds possède également son propre niveau de diversification intégré. Certains fonds détiennent des dizaines d’actions tandis que d’autres en détiennent des milliers. Certains fonds investissent massivement dans leurs plus grandes actions tandis que d’autres répartissent leurs actifs de manière plus équitable. Pensez donc toujours à la diversité réelle d'un fonds et à la question de savoir si ce niveau de diversification répond à vos besoins.

Connexe : 9 meilleurs fonds indiciels Fidelity à acheter pour 2026

Quels types de fonds sont disponibles dans les IRA ?

DépôtPhotos

DépôtPhotos La plus grande distinction entre les comptes de courtage imposables traditionnels et les IRA réside dans leur traitement fiscal. Les premiers sont confrontés à des conséquences fiscales pour des événements tels que les ventes d’actifs et les distributions de dividendes; ce dernier peut croître au fil du temps sans conséquences fiscales année après année.

Mais sinon, du point de vue de l’expérience utilisateur, ils sont presque impossibles à distinguer. Les IRA sont généralement autogérés et extrêmement flexibles, vous permettant de posséder au strict minimum des actions, des ETF et des fonds communs de placement, et souvent d'autres investissements tels que des obligations individuelles, des options, etc.

On pourrait se demander : « Si vous pouvez posséder des FNB, pourquoi vous embêter avec des fonds communs de placement ? »

Bonne question. Les ETF sont moins cher, en moyenne ; ils couvrent un éventail plus large de stratégies d'investissement ; et le coût de démarrage est aussi bas que le prix d'une action (ou bien moins si vous avez un fournisseur de comptes fractionnés. ).

Cependant, les fonds communs de placement Fidelity sont une créature différente. Ils couvrent un large éventail de stratégies. Ils affichent souvent des frais peu élevés, inférieurs à ceux de bon nombre de leurs pairs en matière de fonds communs de placement et même compétitifs par rapport aux ETF. Et Fidelity n'a pas d'investissement initial minimum pour bon nombre de ses fonds, vous permettant d'acheter aussi peu que ce que votre maison de courtage vous permet (souvent seulement 1 $).

Et plus particulièrement en ce qui concerne les IRA, de nombreux fonds communs de placement de Fidelity sont gérés activement et, comme je l'ai mentionné ci-dessus, sont détenus plus efficacement dans un compte de retraite individuel.

Qu'est-ce qu'un fonds commun de placement ?

DépôtPhotosUn fonds commun de placement est une société d’investissement qui regroupe l’argent de nombreux investisseurs pour acheter des actions, des obligations ou d’autres titres. Les investisseurs bénéficient des avantages d’une gestion professionnelle et de certaines économies d’échelle. Un pool de millions, voire de milliards de dollars, est suffisamment important pour se diversifier et peut donner accès à des investissements qu'il serait difficile pour un investisseur individuel de détenir.

Voici un exemple :un investisseur souhaitant imiter l’indice S&P 500 (un indice composé de 500 grandes sociétés cotées aux États-Unis) aurait généralement du mal à acheter et à gérer un portefeuille de 500 actions individuelles, en particulier dans les proportions exactes de l’indice S&P 500. Autre exemple :un investisseur souhaitant un portefeuille obligataire diversifié pourrait avoir du mal à en constituer un lorsque les émissions obligataires individuelles peuvent avoir des montants d'achat minimum de plusieurs milliers (ou dizaines de milliers !) de dollars.

Les fonds d'actions ou les fonds d'obligations constitueront généralement une solution bien plus pratique.

Pour investir dans un fonds commun de placement, vous devrez ouvrir un compte auprès du promoteur du fonds ou ouvrir un compte de courtage auprès d’un courtier qui a conclu un accord de vente avec le promoteur du fonds. En règle générale, la plupart des fonds communs de placement les plus importants seront disponibles chez la plupart des courtiers. Ainsi, si vous ouvrez un compte d'investissement traditionnel (comme un IRA ou une maison de courtage), vous aurez accès à la plupart des fonds communs de placement dans lesquels vous souhaiteriez investir.

Pourquoi Fidelity ?

DépôtPhotosFidelity est une force dans le secteur des fonds d'investissement depuis le lancement de son Fidelity Puritan Fund (FPURX) en 1947.

Aujourd'hui, cette société de fonds communs de placement de premier plan gère plus de 17 000 milliards de dollars d'actifs grâce à de nombreux succès au cours des années écoulées. Cela inclut des gestionnaires de fonds vedettes tels que Peter Lynch, le gestionnaire de longue date du Fonds Fidelity Magellan (FMAGX), qui a réalisé une moyenne incroyable de 29,2 % par an entre 1977 et 1990.

Cependant, alors que Fidelity a d'abord bâti sa réputation sur des fonds gérés activement, au cours des trois dernières décennies, la société a développé ses fonds indiciels à faible coût, voire sans frais, dans le cadre du mouvement visant à réduire les ratios de dépenses et les coûts de transaction pour les investisseurs individuels.

Le résultat final est une gamme de fonds qui peut répondre à presque tous les besoins, et dont le prix est généralement compétitif.

Connexe :Les meilleurs fonds de retraite Fidelity pour un plan 401(k)

Ces fonds de retraite Fidelity sont classés selon leur score de risque de portefeuille Morningstar pour la période de 10 ans suivante. Voici les niveaux de risque que représente chaque plage de scores :

- 0-23 : Conservateur

- 24-47 : Modéré

- 48-78 : Agressif

- 79-99 : Très agressif

- 100+ : Extrême

Il est important de noter que ces scores constituent une mesure générale du risque par rapport à tous les autres investissements. Par exemple, un fonds obligataire avec un score de 20 peut être considéré comme une stratégie globalement conservatrice, mais il pourrait en même temps être plus risqué qu'un certain nombre d'autres fonds obligataires.

Enfin, aucun de ces fonds ne comporte de minimum d’investissement. Vous pouvez commencer avec aussi peu que votre fournisseur IRA le permet.

Cela étant dit, explorons certains des meilleurs fonds de retraite de Fidelity pour les IRA. La plupart de ces fonds peuvent être utilisés pour constituer votre portefeuille de base, même si quelques-uns peuvent être plus utiles en tant que positions satellites pour générer des rendements ou réduire les risques.

1. Fonds Fidelity Conservateur d'obligations de revenu

DépôtPhotos- Style : Liaison ultracourte

- Actifs sous gestion : 7,0 milliards de dollars

- Rendement SEC : 3,7%*

- Taux de dépenses : 0,25 %**, ou 2,50 $ par an pour chaque 1 000 $ investi

- Score de risque du portefeuille Morningstar : 2 (Conservateur)

Les obligations et les fonds obligataires constituent un élément de base de presque tous les portefeuilles. Mais vous devez être sélectif quant aux comptes que vous utilisez pour les conserver.

En effet, les obligations comptent également parmi les classes d’actifs les plus inefficaces au monde, car la majeure partie de leurs rendements proviendra généralement des intérêts payés, et les revenus d’intérêts sont imposés comme des revenus ordinaires. Par exemple :si vous êtes dans la tranche d’imposition de 37 % et que vous détenez un fonds obligataire sur un compte imposable, vous perdez 37 % de vos intérêts obligataires à cause des impôts chaque année. Mais vous n'en affronterez aucun conséquences fiscales de la collecte de ces revenus dans un compte 401(k), IRA, HSA ou d'autres comptes fiscalement avantageux.

Je vais commencer par le Fidelity Conservateur Income Bond Fund (FCNVX) -un fonds obligataire conçu au maximum pour la sécurité, mais un fonds qui génère également un montant de revenu compétitif compte tenu de ce qu'il détient.

L’équipe de direction de FCNVX détient environ 320 obligations réparties dans plusieurs catégories. La dette d'entreprises de qualité investissement constitue la part la plus importante, avec 55 % des actifs, mais les bons du Trésor américain (19 %) et les titres adossés à des actifs (16 %) bénéficient également d'allocations à deux chiffres. La qualité du crédit est exceptionnellement élevée :la plupart des obligations qu'elle détient sont considérées comme de qualité investissement, même si environ 10 % ne sont pas notées (ce qui n'indique rien sur leur qualité de crédit ; cela signifie simplement qu'elles n'ont pas été notées par les principales agences de notation de crédit).

Un paramètre essentiel à prendre en compte lors de l’examen des obligations est la durée, qui mesure la sensibilité du fonds aux variations des taux d’intérêt. Le calcul proprement dit est complexe ; une façon simple d’y penser est qu’une obligation d’une durée de deux ans verrait son prix augmenter de 2 % si les taux d’intérêt du marché baissaient de 1 point de pourcentage, ou diminuerait de 2 % si les taux du marché augmentaient de 1 point. Le point le plus important à retenir est que, toutes choses égales par ailleurs, plus la durée jusqu’à l’échéance d’une obligation est longue, plus sa durée est élevée, et donc plus son risque de taux d’intérêt est élevé.

FCNVX a une maturité moyenne pondérée faible de seulement 0,5 an, qui se reflète dans une durée microscopique de seulement 0,3 an. Cela signifie que les fluctuations des taux d’intérêt auront très peu d’impact sur la performance du fonds.

* Le rendement SEC reflète les intérêts gagnés au cours de la période de 30 jours la plus récente. Il s'agit d'une mesure standard pour les fonds détenant des obligations et des actions privilégiées.

** Le ratio de dépenses brutes de 0,30 % est réduit grâce à une dispense de frais de 5 points de base.

Vous voulez en savoir plus sur FCNVX ? Consultez le site du fournisseur Fidelity.

Rendre les jeunes et les investisseurs votre source d'actualités préférée sur Google

Cliquez ici et sélectionnez la case ✓ pour Les jeunes et les investisseurs . Une fois cette mise à jour effectuée, vous verrez Young and the Invested apparaissent plus souvent dans le flux « Top Stories » de Google, ainsi que dans une section dédiée « À partir de vos sources » sur la page de résultats de recherche de Google.

2. Fonds Fidelity Obligations Totales

DépôtPhotos- Style : Obligation de base à moyen terme

- Actifs sous gestion : 42,2 milliards de dollars

- Rendement SEC : 4,3 %

- Taux de dépenses : 0,45 %, ou 4,50 $ par an pour chaque 1 000 $ investi

- Score de risque du portefeuille Morningstar : 15 (Conservateur)

Pour une option plus diversifiée couvrant une plus large part du marché obligataire, pensez au Fidelity Total Bond Fund (FTBFX) .

L'équipe de direction de FTBFX répartit ses actifs entre 6 630 titres représentant une grande variété d'obligations et d'autres dettes génératrices de revenus. Actuellement, elle investit la plus grande partie de ses actifs (plus de 40 %) dans des obligations du gouvernement américain, 26 % supplémentaires dans des entreprises et environ 14 % dans des titres adossés à des créances hypothécaires (MBS). Le reste est réparti entre les ABS, les MBS commerciaux (CMBS), les obligations hypothécaires garanties (CMO), la dette souveraine étrangère, etc.

Alors que FTBFX a tendance à se tourner vers la dette de qualité investissement, le fonds est autorisé à investir jusqu'à 20 % de ses actifs dans des obligations notées en dessous de la qualité investissement, qui offrent potentiellement des rendements plus élevés en échange d'un risque légèrement plus élevé. (Les obligations de qualité inférieure à investissement sont également appelées titres de créance à haut rendement ou obligations de pacotille.) À l'heure actuelle, la direction n'utilise qu'environ la moitié (10 %) de son allocation autorisée à la dette à haut rendement.

La qualité du crédit, bien que bonne, n’est pas aussi élevée que celle du FCNVX. Les obligations sont également de nature à beaucoup plus long terme, avec une échéance moyenne pondérée de 8 ans. Cela se traduit par une durée beaucoup plus longue de 6 ans, ce qui signifie qu'une augmentation de 1 point de pourcentage des taux d'intérêt du marché entraînerait une baisse à court terme de 6 % des actions FTBFX, et vice versa.

En d'autres termes :le Fidelity Total Bond Fund reste globalement un fonds conservateur, mais il est plus agressif qu'un fonds obligataire ultrashort comme Fidelity Conservateur Income Bond.

Vous voulez en savoir plus sur FTBFX ? Consultez le site du fournisseur Fidelity.

Connexe :Les 16 meilleurs ETF à acheter pour une année 2026 prospère

3. Fonds Fidelity Revenu Immobilier

DépôtPhotos- Style : Secteur (Immobilier)

- Actifs sous gestion : 5,7 milliards de dollars

- Rendement SEC : 4,7 %

- Taux de dépenses : 0,66 %, ou 6,60 $ par an pour chaque 1 000 $ investi

- Score de risque du portefeuille Morningstar : 34 (Modéré)

L'immobilier est capable de générer à la fois un revenu régulier et une appréciation au fil du temps, c'est pourquoi il constitue une classe d'actifs privilégiée depuis l'aube de la civilisation humaine.

Le moyen le plus accessible pour les investisseurs réguliers de posséder un bien immobilier consiste à passer par les fiducies de placement immobilier (REIT ) :une entreprise spécifiquement structurée bénéficiant d'un statut fiscal particulier qui lui permet d'éviter l'impôt sur les sociétés à condition de distribuer au moins 90 % de ses bénéfices nets sous forme de dividendes.

En raison de cet incitatif fiscal, les REIT ont tendance à être l'un des secteurs les plus rentables et un favori éternel parmi les investisseurs à revenu.

Malheureusement, cela rend également les REIT très inefficaces sur le plan fiscal, puisqu’un pourcentage important du rendement total provient de dividendes imposables. De plus, les dividendes des REIT ne sont généralement pas classés comme des « dividendes admissibles ». Les dividendes qualifiés sont imposés au taux des plus-values à long terme (0%, 15% ou 20% selon votre tranche d'imposition). Les dividendes non qualifiés sont imposés comme un revenu ordinaire, comme les intérêts des obligations, et peuvent être confrontés à des taux allant jusqu'à 37 %, selon votre tranche d'âge. Ainsi, il est plus logique de détenir des REIT et des fonds REIT dans un plan fiscalement avantageux comme un IRA plutôt que dans un compte de courtage imposable.

Si vous recherchez un bon concurrent, le Fidelity Real Estate Income Fund (FRIFX) est une option solide quoique peu orthodoxe.

Les avoirs du fonds comprennent des actions ordinaires de REIT américains tels que le spécialiste des centres de données Equinix (EQIX), le leader de l'immobilier logistique Prologis (PLD) et le REIT d'infrastructures de communications American Tower (AMT). Rien d'étrange à cela.

Ce qui distingue FRIFX de la plupart de ses concurrents, c’est que les actions ordinaires – auxquelles les gens font référence 99,9 % du temps lorsqu’ils parlent d’actions – ne représentent qu’une partie de l’histoire. Ces actions ne représentent qu’environ un tiers des actifs du fonds. La majorité des avoirs sont des actifs à revenu fixe, notamment des obligations et des actions privilégiées. , et même des titres adossés à des créances hypothécaires. Ainsi, alors que j'afficherais normalement un rendement sur 12 mois pour un fonds REIT, la composition du portefeuille fortement endetté de FRIFX rend un rendement SEC plus approprié.

Sur cette base, FRIFX rapporte près de 5 %, ce qui en fait une option de revenu très compétitive, même dans un environnement à haut rendement comme aujourd'hui.

Vous voulez en savoir plus sur FRIFX ? Consultez le site du fournisseur Fidelity.

Connexe : 10 actions à dividendes mensuels pour un revenu fréquent et régulier

4. Fonds Fidelity Puritain

DépôtPhotos- Style : Allocation (modérée)

- Actifs sous gestion : 32,5 milliards de dollars

- Rendement des dividendes : 1,6 %

- Taux de dépenses : 0,47 %, ou 4,70 $ par an pour chaque 1 000 $ investi

- Score de risque du portefeuille Morningstar : 50 (agressif)

Non, le Fidelity Puritan Fund (FPURX) n’essaie pas de vous priver d’aucune de vos traditions catholiques romaines. Il s'agit simplement d'un clin d'œil à l'ascendance puritaine du fondateur de Fidelity, Edward Johnson II, ainsi qu'à l'approche conservatrice du fonds.

Fidelity Puritan est un fonds « d'allocation », ce qui signifie qu'il investit à la fois en actions et en obligations. Vous pouvez considérer ce type de stratégie comme un « portefeuille en boîte », un produit unique qui répond à la plupart de vos principaux besoins en matière de placement. Les fonds d'allocation vont généralement de conservateurs à agressifs ; Puritan cible un mélange 60/40 d'actions et de dette, ce qui est considéré comme une allocation « modérée ».

Du côté des actions, le gestionnaire Daniel Kelley privilégie les actions à grande capitalisation orientées vers la valeur. Ses sélections d'obligations sont les plus importantes dans les bons du Trésor américain, bien qu'il détiendra également des entreprises de qualité investissement, des obligations, des MBS, des ABS, de la dette souveraine étrangère et d'autres titres.

Le portefeuille traditionnel 60/40 est sans doute trop conservateur pour de nombreux investisseurs, en particulier les jeunes épargnants pour la retraite. Même la répartition actuelle 65/35 du fonds, bien qu’un peu meilleure, pourrait encore être trop modérée. Mais si vous souhaitez détenir un mélange d’actions et d’obligations géré activement, il est difficile de faire mieux que Puritan. Ce fonds commun de placement Fidelity est meilleur qu'au moins 95 % de ses pairs sur les périodes écoulées de trois, cinq, 10 et 15 ans, et il a généré un rendement annuel de près de 11 % depuis sa création en 1947.

De plus, bien que FPURX soit la définition d'un investissement d'achat et de conservation, Kelley effectue pas mal de transactions. Pourquoi est-ce important ? Lorsqu'un fonds négocie ses positions, il peut générer des plus-values. Si un fonds réalise des plus-values nettes (après déduction des moins-values), il doit les distribuer au moins une fois par an aux actionnaires. Et si vous détenez un fonds dans un pays imposable et que vous recevez des distributions de gains en capital, vous devrez des impôts sur ces distributions pour l'année d'imposition au cours de laquelle elles sont payées, à des taux différents selon que ces distributions sont de nature à long ou à court terme.

Cependant, si vous détenez le fonds dans un IRA ou un autre compte fiscalement avantageux, vous ne subirez aucune conséquence fiscale.

Il n’existe pas de seuil précis et universellement accepté pour ce qui constitue « beaucoup » de transactions actives, mais je considérerais tout fonds dont la rotation du portefeuille (la proportion des avoirs du portefeuille qui sont cédés ou remplacés au cours d’une année donnée) est supérieure à 30 % environ comme étant assez inefficace sur le plan fiscal. Plus ce chiffre est élevé, plus le fonds est inefficace. Le chiffre d’affaires de Fidelity Puritan se situe autour de 60 %. Ainsi, détenir ce fonds de retraite Fidelity (et tout autre fonds à rotation élevée) dans un IRA pourrait être une décision fiscalement avantageuse.

Vous voulez en savoir plus sur FPURX ? Consultez le site du fournisseur Fidelity.

Connexe : Limites et dates limites de cotisation aux régimes de retraite pour 2025 et 2026

5. Fonds Fidelity Actions-Revenu

DépôtPhotos- Style : Croissance des grandes capitalisations américaines

- Actifs sous gestion : 11,4 milliards de dollars

- Rendement des dividendes : 1,5 %

- Taux de dépenses : 0,53 %, ou 5,30 $ par an pour chaque 1 000 $ investi

- Score de risque du portefeuille Morningstar : 60 (agressif)

L'un des moyens les plus simples de se lancer dans les actions pures sans prendre de risques immenses est de cibler les fonds communs de placement de dividendes. . Plus précisément, vous souhaiterez vous concentrer sur les fonds de dividendes qui privilégient des rendements supérieurs à la moyenne, car les actions ont tendance à être de nature plus défensive et axée sur la valeur que les fonds de dividendes qui donnent la priorité à la croissance des dividendes.

Fonds Fidelity Actions-Revenu (FEQIX) est dans l'ancien camp.

Tandis que l'indice des dividendes les fonds sont régis par quelques règles et paramètres spécifiques dictant ce qu’ils peuvent détenir, FEQIX est un peu plus souple. La gestionnaire Romana Persaud recherche des sociétés capables de générer des rendements supérieurs à la moyenne, une protection contre les baisses et une appréciation du capital. Son portefeuille d'environ 125 actions regorge de payeurs de dividendes de premier ordre comme JPMorgan Chase (JPM), Exxon Mobil (XOM) et Walmart (WMT). Il génère un rendement de 1,5 % qui, même s'il n'est pas particulièrement généreux, est au moins nettement supérieur à celui du S&P 500.

Persaud a rejoint l'équipe en 2012; le rendement glissant du fonds sur 15 ans n’est pas très réjouissant, et en fait, il se situe en fait dans la moitié inférieure de la catégorie (croissance des grandes capitalisations américaines). Mais FEQIX s'est amélioré, Persaud affichant des résultats supérieurs à sa catégorie sur toutes les périodes à moyen et court terme.

« Cette stratégie a affiché des résultats exceptionnels en 2025 », déclare Todd Trubey de Morningstar. « La catégorie d'actions de détail a gagné 19,0 %, dépassant le rendement de 15,9 % de l'indice de la catégorie Russell 1000 Value, et a atterri juste en dehors du décile supérieur de la catégorie Morningstar des grandes valeurs.

« Même si l’approche de faible rotation du fonds pourrait suggérer qu’il a simplement bénéficié de tendances de marché favorables, la gestionnaire de portefeuille Ramona Persaud explique l’année différemment. Fin 2024 et début 2025, Persaud a constaté des risques de marché élevés avec une concentration accrue du marché dans les actions technologiques. , les résultats des élections aux États-Unis et en France et l’incertitude sur les taux d’intérêt. En réponse, elle s'est appuyée sur des idées idiosyncrasiques telles que des redressements peu coûteux et des situations spéciales qu'elle percevait comme diversifiées et réduisaient le risque de marché du portefeuille. Par exemple, elle a renforcé des positions telles que Samsung, Rolls-Royce et Wells Fargo au premier semestre 2025. Ces positions ont enregistré certains des gains les plus importants du portefeuille.

Malgré la gestion active, il n’y a pas beaucoup de transactions ici; le chiffre d'affaires est d'un peu moins de 20 %. Néanmoins, vous absorberez au moins certaines distributions de plus-values, ce fonds Fidelity reste donc un bon investissement pour un IRA.

Vous voulez en savoir plus sur FEQIX ? Consultez le site du fournisseur Fidelity.

Connexe : 7 meilleures actions à dividendes à haut rendement :les choix des pros pour 2026

6. Fonds Fidelity Mondial

DépôtPhotos- Style : Croissance mondiale des grandes capitalisations

- Actifs sous gestion : 3,5 milliards de dollars

- Rendement des dividendes : 0,5 %

- Taux de dépenses : 0,77 %, ou 7,70 $ par an pour chaque 1 000 $ investi

- Score de risque du portefeuille Morningstar : 78 (Agressif)

Si vous êtes un investisseur retraité qui souhaite s'exposer aux actions internationales, vous disposez généralement de deux grandes options :1.) Acheter un fonds d'actions « international », qui détiendra des sociétés dont le siège est en dehors des États-Unis. 2.) Acheter un fonds d'actions « mondial », qui détiendra à la fois des sociétés nationales et internationales.

Fonds Fidelity Worldwide (FWWFX) , par exemple, offre un mélange d'exposition typique de nombreux fonds mondiaux :les deux tiers des actifs sont investis dans des actions américaines, tandis que le reste est alloué à des actions étrangères. La majeure partie de cette présence internationale provient de pays développés tels que le Royaume-Uni, le Canada et le Japon, mais FWWFX offre une petite exposition aux marchés émergents, notamment Taïwan et la Chine.

Les co-gestionnaires Andrew Sergeant et Stephen DuFour ont « une vision globale et à long terme », privilégiant « des perspectives de croissance supérieures à la moyenne… des rendements du capital stables et élevés, des positions concurrentielles durables, une rentabilité constante » et d'autres qualités.

Leur stratégie a été couronnée de succès. FWWFX a un excellent record à long terme :il a battu sa catégorie et son indice Morningstar sur les périodes de trois, cinq, 10 et 15 ans.

Malgré leur vision à long terme, Sergeant et DuFour font pas mal d'échanges. Le taux de rotation annuel est supérieur à 140 %, ce qui signifie effectivement qu'en un an, l'ensemble du portefeuille a basculé… et 40 % supplémentaires de ces nouvelles positions ont également basculé ! Cela signifie que les distributions de gains en capital sont une évidence ; historiquement, certains de ces gains en capital étaient de nature à court terme et étaient donc imposés à des taux de revenu ordinaires moins favorables. .

C'est un problème que vous pouvez facilement éliminer en détenant Fidelity Worldwide dans un IRA ou un autre compte exonéré d'impôt.

Vous voulez en savoir plus sur FWWFX ? Consultez le site du fournisseur Fidelity.

Connexe :15 rois des dividendes pour un revenu royalement résilient

7. Fonds Fidelity Tendance

DépôtPhotos- Style : Actions de croissance américaines à grande capitalisation

- Actifs sous gestion : 4,5 milliards de dollars

- Rendement des dividendes : <0,1 %

- Taux de dépenses : 0,74 %, ou 7,40 $ par an pour chaque 1 000 $ investi

- Score de risque du portefeuille Morningstar : 92 (très agressif)

D’une manière générale, acheter et détenir de bonnes actions ou de bons fonds et leur permettre de s’accumuler sur des années, voire des décennies, est la voie à suivre. Mais avoir au moins une partie de votre portefeuille dans des stratégies activement négociées peut également avoir du sens, en particulier sur les marchés baissiers. Les stratégies activement négociées ont leurs limites lorsqu'elles surperforment les stratégies indicielles passives, et elles peuvent potentiellement vous aider à éviter des baisses importantes.

Malheureusement, comme mentionné ci-dessus, les stratégies de trading actives sont également terriblement inefficaces sur le plan fiscal, en particulier si votre période de détention est inférieure à un an. Les plus-values à court terme sont imposées comme un revenu ordinaire, ce qui signifie que vous pourriez partager jusqu'à 37 % de vos gains avec l'Oncle Sam. C'est pourquoi nous souhaitons conserver les fonds propices au commerce dans des comptes fiscalement avantageux.

Notre dernière sélection, Fidelity Trend Fund (FTRNX) , est encore un autre exemple de ce type de fonds axé sur le commerce.

Ce fonds assez agressif vise à détenir des sociétés qui, selon le gestionnaire, ont un potentiel de croissance supérieur à la moyenne. Sans surprise, FTRNX regorge de noms technologiques tels que NVDA, ainsi que de sociétés adjacentes à la technologie telles que la société mère de Google, Alphabet (GOOGL). Il a battu la moyenne de sa catégorie Morningstar sur chaque période significative, et il se situe également dans le top 20 % (ou mieux) de ses pairs en termes de performances sur ces périodes.

Mais cette haute performance se fait au prix de beaucoup de trading actif; la rotation annuelle du portefeuille est de 60%. Et ses distributions le reflètent. Par exemple, en 2024, il a distribué près de 26 $ par action de gains en capital, soit une distribution s’élevant à 14 % de la valeur liquidative du fonds à l’époque. Il s'agit d'un paiement tout simplement massif qui aurait entraîné une obligation fiscale massive sur un compte de courtage standard.

Cependant, dans un IRA, la distribution de chapeaux n'aurait entraîné aucune conséquence fiscale.

Vous voulez en savoir plus sur FTRNX ? Consultez le site du fournisseur Fidelity.

Connexe : 7 meilleurs sites Web et services de conseillers en valeurs mobilières pour saisir Alpha

Suivez votre portefeuille avec Empower

Autonomiser- Disponible :inscrivez-vous ici

- Prix : Outils :Gratuit. Gestion de patrimoine : à partir de 0,89 % de l'actif par an.*

Autonomiser est l'une de nos sociétés de services financiers les mieux notées pour les personnes de tout niveau de revenu grâce à la qualité et à l'étendue de ses offres :

- Outils financiers gratuits : Le tableau de bord personnel gratuit d'Empower comprend une multitude d'outils utiles, notamment un planificateur d'épargne, un planificateur de retraite, des calculatrices financières et même un planificateur des coûts pour l'éducation de vos enfants. Mais l'outil qui distingue Empower est son outil Investment Checkup, qui évalue le risque du portefeuille, analyse les performances passées, fournit une allocation cible pour votre portefeuille et vous permet de comparer votre portefeuille au S&P 500 et à la recommandation « Smart Weighting » d'Empower.

- Services de gestion de patrimoine payants : Empower propose également plusieurs suites de services de conseil en fonction de vos actifs investissables. Les personnes disposant d’aussi peu que 100 000 $ peuvent bénéficier de conseils financiers illimités, d’une planification de retraite et d’un portefeuille géré par des professionnels. Les clients disposant d'actifs plus élevés peuvent accéder à davantage de services, notamment à des conseillers financiers dédiés, à des spécialistes dans des domaines tels que l'immobilier et les stock-options, et même à un accès au capital-investissement.

Utilisez notre lien exclusif pour vous inscrire au tableau de bord personnel Empower , que ce soit pour les outils gratuits ou les services de conseil. Si vous disposez de 100 000 $ ou plus d'actifs à investir, vous pourrez également planifier une première consultation financière gratuite de 30 minutes avec un professionnel d'Empower. .

Meilleur outil de suivi de portefeuille global

Autonomiser | Suivi gratuit de la valeur nette et des investissements

4.5

Outils :Gratuit. Gestion de patrimoine : à partir de 0,89 % des actifs par an.*

- Empower propose à la fois un ensemble gratuit d'outils de suivi de portefeuille, de valeur nette et de flux de trésorerie, ainsi qu'un service payant de gestion d'actifs.

- Associez Empower à vos comptes bancaires et d'investissement, à vos cartes de crédit et bien plus encore pour afficher une vue unique des informations et données utiles, y compris votre valeur nette.

- Empower Advisory Group propose un service complet de gestion de patrimoine appelé stratégie personnelle. Cette solution de compte géré offre aux clients une gestion discrétionnaire des investissements, une construction de portefeuille personnalisée et un accès à une assistance en matière de planification financière. Accounts investing $100k to $250k receive unlimited advice and retirement planning help from financial advisors, as well as a professionally managed ETF portfolio with reviews upon request. Higher asset tiers offer access to dedicated advisors, estate planning, and tax specialists, plus additional investment options like access to private equity.**

- Special offer: If you have $100k+ in investible assets, sign up with our link to schedule a free initial 30-minute financial consultation with an Empower professional.

Avantages :

- Free portfolio tracker (Dashboard)

- Free net worth, cash flow, and investment reporting tools (Dashboard)

- Tax-loss harvesting (Personal Strategy)

- Dividend reinvestment (Personal Strategy)

- Automatic rebalancing (Personal Strategy)

- Low investment expense ratios (Personal Strategy)

- High number of investment accounts supported (Personal Strategy)

- Low $100k minimum for investment management (Personal Strategy) compared to traditional advisors.

Inconvénients :

- Moderately high investment management fee (0.89% AUM) compared to other online advisors (Personal Strategy)

- No dedicated advisor unless you have $250k+ in assets

* Fees for clients with $100,000 to $1 million in assets pay 0.89% of assets annually. Clients with more than $1 million in assets pay 0.79% of assets annually on the first $3 million, 0.69% on the next $2 million, 0.59% on the next $5 million, and 0.49% on anything over $10 million. ** Advisory services are provided for a fee by Empower Advisory Group, LLC (EAG). EAG est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC) et une filiale indirecte d'Empower Annuity Insurance Company of America. L'inscription n'implique pas un certain niveau de compétence ou de formation. Investir comporte des risques. Les performances passées ne préjugent pas des performances futures. Vous risquez de perdre de l'argent. Advisory fees are calculated based upon the amount of assets being managed (as detailed further in the Empower Advisory Group, LLC Form ADV).

Fidelity Retirement Funds for IRAs:Frequently Asked Questions (FAQs)

DepositPhotosWhat is the minimum investment amount on Fidelity mutual funds?

Fidelity’s mutual funds (and ETFs, for that matter) make plenty of sense for investors of all shapes and sizes, but they have a particular appeal among people who don’t have much money to work with. That’s because many Fidelity mutual funds have no investment minimums—you can literally start with as little as $1.

That’s extremely beneficial in self-directed accounts like an IRA. Many mutual funds from other providers require high minimums in the thousands of dollars, hamstringing investors with little capital to work with.

What are index funds?

There are two kinds of funds:actively managed funds and index funds.

With an actively managed fund, one or more managers are in charge of selecting all of the fund’s holdings. They’ll likely have a specific strategy to adhere to, and they’ll be tasked with beating a benchmark index, but they’ll be given a lot of discretion about how to achieve that. These managers will identify opportunities, conduct research, and ultimately buy and sell a fund’s stocks, bonds, commodities, and so on.

An index fund, on the other hand, is effectively run by algorithm. The fund will attempt to track an index, which is just a group of assets that are selected by a series of rules. The S&P 500 and Dow Jones Industrial Average? Those are indexes with their own selection rules. Index funds that track these indexes will generally hold the same stocks, in the same proportions, giving you equal exposure and performance (minus fees) to those indexes.

If you guessed that it’s more expensive to pay a conference room full of fund managers than it is a computer that tracks an index, you’d be right. That’s why actively managed funds tend to cost much more in fees than index funds.

And that’s why ETFs are generally cheaper. Most (but not all) mutual funds are actively managed, while most (but not all) ETFs are index funds.

Related:The 10 Best-Rated Dividend Aristocrats Right Now

What is an exchange-traded fund?

Exchange-traded funds are actually very similar to mutual funds but feature a handful of significant differences that may make them superior in certain situations.

Like traditional index mutual funds, an ETF will hold a basket of stocks, bonds and other securities. These can be broad and benchmarked to a major index like the S&P 500, or they can be exceptionally narrow and focus on a specific sector or even a specific trading strategy. For the most part, anything that can be held in an exchange-traded fund can also be held in a mutual fund.

However, unlike mutual funds, ETFs trade on major exchanges—such as the New York Stock Exchange or Nasdaq—like a stock. If you want to buy shares, you don’t send the manager money; you just buy shares from another investor on the open market.

The need to buy shares can be problematic when dollar-cost averaging. As an example, let’s say you have exactly $100 to invest, but the shares of the ETF trade for $65. You can only buy one share, and you’re stuck with $35 in cash uninvested.

But ETFs have their own advantages. For one, they have intraday liquidity—that is, if you want to buy or sell in the middle of the trading day (or multiple times throughout the trading day), you can.

The second advantage is tax efficiency. In a traditional mutual fund, redemptions by investors can generate selling by the manager that creates taxable capital gains for the remaining investors who didn’t sell. This doesn’t happen with ETFs, as the manager isn’t forced to buy or sell anything when an investor sells their shares.

Like we said, many investors use “ETF” and “index fund” interchangeably. That’s because most exchange-traded funds are index funds—but not all. Some are actively managed. Indeed, Fidelity boasts a couple dozen actively managed ETFs, which is one of the most extensive lineups you’ll find.

Why does a fund’s expense ratio matter so much?

Every dollar you pay in expenses is a dollar that comes directly out of your returns. So, it is absolutely in your best interests to keep your expense ratios to an absolute minimum.

The expense ratio is the percentage of your investment lost each year to management fees, trading expenses and other fund expenses. Because index funds are passively managed and don’t have large staffs of portfolio managers and analysts to pay, they tend to have some of the lowest expense ratios of all mutual funds.

This matters because every dollar not lost to expenses is a dollar that is available to grow and compound. And over an investing lifetime, even a half a percent can have a huge impact. If you invest just $1,000 in a fund generating 5% per year after fees, over a 30-year horizon, it will grow to $4,116. However, if you invested $1,000 in the same fund, but it had an additional 50 basis points in fees (so it only generated 4.5% per year in returns), it would grow to only $3,584 over the same period.

Schedule Your Call With Riley

Riley Adams, CPA

Licensed CPA and Financial Advisor

Want to talk more about your financial goals or concerns? Our services include comprehensive financial planning, investment management, estate planning, taxes, and more! Schedule a call with Riley to discuss what you need, and what we can do for you.

Investment advisory services offered through NewEdge Advisors, a registered investment advisor.

-

Enseigner aux enfants l'argent - Il n'est jamais trop tôt pour commencer à apprendre de bonnes habitudes en matière d'argent

Jai longtemps préconisé davoir des conversations financières avec vos enfants. Il est important de donner à vos enfants une idée de la façon de gérer correctement largent, et parlez-leur de la façon d

-

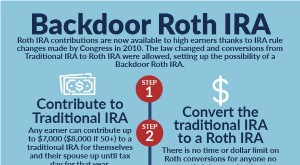

Backdoor Roth IRA :un guide complet pour 2024

La configuration dun Backdoor Roth IRA peut prêter à confusion, jai donc pensé créer un didacticiel sur les étapes auxquelles les gens peuvent se référer lorsquils suivent ce processus. Commençons. Ta

Investissement

- Comment acheter et extraire Zilliqa (ZIL)

- Revue Morningstar

- Guide des secteurs boursiers :comment fonctionnent ces 11 tranches de marché

- Quels sont les futurs de l'investissement ?

- Gérez votre plan 401k - Conseils pour améliorer vos retours sur investissement

- Qu'est-ce qu'une caution solidaire ?

- Les 5 meilleures actions de lithium à acheter maintenant

- Qu'est-ce que la Bourse de New York (NYSE) ?

- Pertes de l'industrie de la gestion de placements en 2008?

-

Que signifie encouru ?

Que signifie encouru ? Encouru est un terme comptable qui signifie que toutes les transactions, quelle que soit leur nature, doivent être enregistrés lorsquils surviennent. Cela signifie quun comptableComptableUn comptable ...

-

Examen de la livraison de viande de Stock Yards :qualité et commodité supérieures

Examen de la livraison de viande de Stock Yards :qualité et commodité supérieures La livraison de viande est le moyen le plus récent et le plus pratique dacheter de la viande, offrant des options supérieures à la viande achetée en magasin. De plus, cela rend la planification des re...