Backdoor Roth IRA :un guide complet pour 2024

La configuration d'un Backdoor Roth IRA peut prêter à confusion, j'ai donc pensé créer un didacticiel sur les étapes auxquelles les gens peuvent se référer lorsqu'ils suivent ce processus. Commençons.

Table des matières

Qu'est-ce qu'un Roth IRA de porte dérobée ?

Qui devrait faire un Roth IRA de porte dérobée ?

Quand faire un Roth IRA de porte dérobée ?

Avantages et inconvénients de la porte dérobée Roth IRA

Implications fiscales de la porte dérobée Roth IRA

Étapes de la porte dérobée Roth IRA

Comment réparer et prévenir les erreurs de porte dérobée Roth IRA

- Comment signaler un Roth de porte dérobée tardif (c'est-à-dire lorsque vous cotisez l'année suivante)

- Recaractérisations :la solution pour savoir quand vous auriez dû utiliser Backdoor Rothed mais ne l'avez pas fait

FAQ sur le Roth IRA de la porte dérobée

Qu'est-ce qu'un Roth IRA de porte dérobée ?

Malgré son nom, un Backdoor Roth IRA n’est pas un compte ; c'est un processus en deux étapes :

- Contribuez à un IRA traditionnel.

- Effectuez une conversion Roth.

Si vous comprenez les règles de ces deux étapes, les assembler ne pose aucun problème.

Qui devrait faire un Roth IRA de porte dérobée

N'oubliez pas que si vous gagnez peu, vous pouvez simplement cotiser DIRECTEMENT à un Roth IRA et ignorer ce processus Backdoor Roth IRA.

Limites Roth IRA et règles de conversion

Un faible revenu est défini comme un revenu brut ajusté modifié (MAGI) dans une fourchette d'élimination progressive en 2024 de 146 000 $ à 161 000 $ (230 000 $ à 240 000 $ pour les personnes mariées déclarant conjointement). Certains médecins, comme les résidents, les dentistes salariés, les employés à temps partiel et même certains médecins traitants dans les spécialités les moins bien rémunérées qui sont mariés à une personne sans revenu, peuvent simplement contribuer directement à un Roth IRA.

Toute personne qui gagne au moins 7 000 $ (8 000 $ si 50 ans et plus) peut cotiser 7 000 $ (8 000 $ si 50 ans et plus) à un IRA [2024] . Si votre revenu est inférieur à un MAGI de 146 000 $ à 161 000 $ (230 000 $ à 240 000 $ pour les mariés déclarant conjointement), vous pouvez cotiser directement à un Roth IRA. Si vous disposez d'un plan de retraite qui vous est proposé au travail et que votre MAGI est inférieur à 77 000 $ - 87 000 $ (123 000 $ - 143 000 $ pour les mariés déclarant conjointement), vous pouvez déduire vos cotisations IRA traditionnelles. Étant donné que la plupart des lecteurs de ce blog ont un plan de retraite dans le cadre de leur travail et ont (ou auront bientôt) un MAGI supérieur à 240 000 $, ils découvriront qu'ils ne peuvent pas verser de cotisations directes au Roth IRA ni déduire leurs cotisations IRA traditionnelles. Ainsi, leur meilleure option IRA est le processus Backdoor Roth IRA, c'est-à-dire une contribution indirecte Roth IRA.

IRA de conjoint

Les médecins mariés devraient utiliser un Roth IRA personnel et un IRA conjoint, et vous devrez généralement financer les deux indirectement (c'est-à-dire via la porte dérobée). Cela fournit 7 000 $ supplémentaires chacun (8 000 $ pour chaque conjoint âgé de 50 ans et plus) d'espace protégé par l'impôt et (dans la plupart des États) par année d'imposition, et permet une plus grande diversification fiscale à la retraite. La diversification fiscale vous permet de déterminer votre propre taux d'imposition en tant que retraité en décidant combien retirer des comptes à impôt différé (traditionnels) et quel montant retirer des comptes hors impôt (Roth). N'oubliez pas que IRA signifie INDIVIDUAL Retirement Arrangement, donc même si la règle du prorata (discutée ci-dessous) vous empêche de faire le Backdoor Roth IRA, cela n'empêche pas nécessairement votre conjoint de le faire. Chaque conjoint déclare son Backdoor Roth IRA sur son propre 8606 distinct, de sorte que la déclaration de revenus d'un couple marié effectuant des Backdoor Roth IRA doit toujours inclure deux formulaires 8606.

Marié déclarant séparément

Les plafonds de revenus de cotisation et de déduction sont particulièrement bas si vous déclarez vos impôts pour les personnes mariées séparément (MFS). À la fois la possibilité de cotiser directement à un Roth IRA et la possibilité de déduire une contribution IRA traditionnelle si vous (ou votre conjoint) êtes éligible à un plan de retraite au travail progressivement éliminé entre 0 $ et 10 000 $. Fondamentalement, la meilleure option pour toute personne déclarant ses impôts MFS est le processus Backdoor Roth IRA, c'est-à-dire une contribution indirecte Roth IRA.

Il existe une exception à ces règles si vous ne vivez pas réellement avec votre conjoint. Dans ce cas, votre capacité à cotiser directement à un Roth IRA disparaît progressivement entre un MAGI de 146 000 $ à 161 000 $ en 2024. Si vous vivez séparément et n'êtes pas couvert par un régime de retraite au travail, vous pouvez déduire une contribution IRA traditionnelle, quel que soit votre revenu. Vous pouvez toujours effectuer un processus Backdoor Roth IRA dans ces situations où votre contribution IRA est partiellement ou totalement déductible. La facture fiscale sera exactement la même :0 $ si c’est bien fait. Cependant, au lieu de n'avoir aucun coût fiscal pour la contribution ou la conversion, votre déduction sur la contribution sera précisément égale au coût fiscal de la conversion, ce qui entraînera la même facture fiscale de 0 $ pour l'ensemble du processus.

Méga porte dérobée Roth IRA

Un Mega Backdoor Roth IRA est complètement différent d’un Backdoor Roth IRA ordinaire. Malgré son nom, vous faites en fait un Mega Backdoor Roth IRA avec un 401(k), pas un IRA. Il nécessite un 401(k) qui accepte à la fois les cotisations des employés après impôt (et non Roth) et permet soit les retraits en cours d'emploi (et donc les conversions en Roth IRA), soit, plus communément, les conversions dans le plan. En utilisant le processus Mega Backdoor Roth IRA, on pourrait mettre jusqu'à 69 000 $ (76 500 $ si 50 ans et plus) [2024] par an dans un Roth 401(k) (ou éventuellement un Roth IRA en plus de votre contribution habituelle de 7 000 $ à 8 000 $). Cependant, ce processus n'a rien à voir avec le processus Backdoor Roth IRA dont nous discutons dans cet article.

Beaucoup de gens s'interrogent sur le timing d'un Backdoor Roth IRA.

Date limite de contribution à l'IRA

Il n’y a en réalité qu’une seule date limite à respecter avec le processus Backdoor Roth IRA. Les cotisations IRA pour une année fiscale donnée doivent avoir lieu entre le 1er janvier de l'année fiscale et le 15 avril (même si vous déposez une prolongation) de l'année suivante.

Date limite de conversion Roth IRA par porte dérobée

L'étape de conversion peut avoir lieu à tout moment. Elle peut avoir lieu le lendemain voire le jour même de l'apport. Je ne le recommande pas, mais vous pouvez attendre des mois, des années, voire des décennies entre l'apport et l'étape de conversion. Il n’y a pas de date limite pour les conversions Roth. Si vous devez effectuer un roulement ou une conversion d'un IRA traditionnel, de roulement, SEP ou SIMPLE afin d'éviter la règle du prorata, vous avez jusqu'au 31 décembre de l'année où vous effectuez l'étape de conversion.

Quand devriez-vous contribuer et vous convertir ?

Vous devez effectuer les deux étapes dès que possible. De nombreux investisseurs en blouse blanche effectuent l'étape de contribution à l'IRA et l'étape de conversion Roth la première semaine de janvier de chaque année. Cela maximise le montant de la composition libre d’impôt qui peut se produire sur ces dollars. Il n'est pas nécessaire de minimiser le temps entre la cotisation et la conversion et d'effectuer les deux étapes au cours de l'année civile, mais cela simplifie certainement la paperasse.

Vous voulez vraiment compliquer vos formalités administratives ? Contribuez à votre IRA chaque mois et convertissez-le chaque mois. Ensuite, vous disposez de 12 contributions et 12 conversions à suivre chaque année. Sérieusement, cependant, si vous gagnez suffisamment d'argent pour devoir contribuer à votre ou vos Roth IRA via le processus Backdoor Roth IRA, vous gagnez suffisamment pour le faire une fois par an.

Puis-je faire un Roth IRA de porte dérobée chaque année ?

Oui. Ma femme et moi en faisons un chaque année depuis 2010 et ne prévoyons pas d'arrêter tant que nous n'aurons plus aucun revenu gagné. Ce n'est qu'une des tâches d'investissement que nous effectuons une fois par an.

Règle des 5 ans

Un facteur qui peut vous pousser à faire un Backdoor Roth IRA plus tôt est la règle des cinq ans. Désormais, il existe au moins trois règles de cinq ans liées aux IRA, mais la principale à laquelle il faut prêter attention ici est la règle de cinq ans après une conversion Roth. Cette règle détermine si le retrait du capital du compte avant l’âge de 59 ans et demi sera sans pénalité. La période de cinq ans commence le 1er janvier de l’année où vous effectuez la conversion, elle pourrait donc durer un peu moins de cinq ans. Le principal du Roth IRA est généralement exonéré d'impôt et de pénalité (seuls les revenus peuvent être soumis à des pénalités), mais ce n'est le cas qu'une fois la règle des cinq ans remplie.

Essentiellement, si vous effectuez une conversion d'un Roth IRA à 51 ans, vous pouvez alors retirer le capital sans impôt ni pénalité à partir de 56 ans au lieu de 59 1/2 ans. Cela peut permettre de financer les frais de subsistance des préretraités. Si vous effectuez une conversion Roth à 57 ans, vous avez toujours accès à ce capital (et à ces revenus) en franchise d'impôt et de pénalité à 59 1/2 ans. Donc, c'est cinq ans ou 59 ans et demi, selon la première éventualité.

Il existe également une règle de cinq ans complètement distincte sur les cotisations IRA, mais elle commence à partir du moment où vous effectuez votre toute première cotisation IRA, pas à chaque cotisation, elle ne devrait donc pas s'appliquer à la plupart des retraités anticipés.

Avantages et inconvénients du Roth IRA de la porte dérobée

Il y a beaucoup de bonnes choses à propos du Backdoor Roth IRA, mais ce n'est pas que des pêches et de la crème.

Avantages de la porte dérobée Roth IRA

Le principal avantage d’un Backdoor Roth IRA est qu’il vous offre un autre compte de retraite. Via le processus Backdoor Roth IRA, vous pouvez continuer à cotiser à un Roth IRA même après que vos revenus dépassent le plafond de revenu pour les cotisations directes Roth IRA. Les comptes de retraite éliminent le fardeau fiscal qui s'applique à un compte imposable ou non admissible, réduisant ainsi vos impôts et permettant à votre investissement de croître à un taux plus élevé afin que vous puissiez atteindre vos objectifs plus tôt.

Quelle peut être la valeur de cette protection fiscale par rapport à un compte imposable ? Cela dépend du rendement de l’investissement sous-jacent, de son efficacité fiscale et de la durée pendant laquelle l’argent reste sur le compte. À mon taux d'imposition marginal, 10 000 $ gagnant 8 % dans un investissement fiscalement inefficace sur 50 ans passeraient à 469 000 $ dans un Roth IRA, mais seulement 88 000 $ dans un compte imposable. De manière plus réaliste, sur 30 ans, l'utilisation d'un Roth IRA par rapport à un compte imposable pour un investissement fiscalement avantageux entraînerait toujours 29 % d'argent en plus.

Les comptes de retraite garantissent une planification successorale simple. En faisant appel à des bénéficiaires, cet argent ne passe pas par le processus d'homologation, de sorte que vos héritiers l'obtiennent plus tôt, avec moins de tracas, plus de confidentialité et sans frais. Ils peuvent même prolonger l’avantage de croissance protégé par l’impôt pendant une décennie supplémentaire après avoir hérité du compte. Les comptes de retraite comme un Roth IRA offrent également une protection substantielle des actifs dans la plupart des États, ce qui signifie que dans le cas, certes très rare, d'un jugement nettement supérieur aux limites de la politique qui n'est pas réduit en appel, vous pouvez déclarer faillite tout en conservant ce qui se trouve dans vos comptes de retraite. L'argent du Roth est exonéré d'impôt pour toujours, donc en continuant à cotiser chaque année, vous pouvez augmenter la diversification fiscale à la retraite.

Inconvénients de la porte dérobée Roth IRA

Les Roth IRA, même lorsque vous cotisez via le processus Backdoor Roth IRA, sont toujours des comptes de retraite avec tous leurs inconvénients. Les comptes de retraite limitent les investissements que vous pouvez y investir et interdisent le recours à l’investissement sur marge. Si vous retirez les revenus du Roth IRA avant l'âge de 59 ans et demi sans exception approuvée, vous devrez payer une pénalité de 10 %.

En raison de la règle du prorata (voir ci-dessous), le processus Backdoor Roth IRA vous oblige à convertir ou à convertir en 401(k) tous les IRA traditionnels, SEP-IRA et SIMPLE IRA que vous pourriez avoir. Si vous avez un revenu de travail indépendant, vous devrez utiliser un solo 401(k) au lieu d'un SEP-IRA pour mettre ce revenu à l'abri des impôts. Faire des Backdoor Roth IRA chaque année ajoute également un formulaire (formulaire IRS 8606) par conjoint à votre déclaration de revenus. Si vous préparez vos propres déclarations de revenus à l’aide d’un logiciel fiscal, il peut être difficile de s’assurer que le logiciel rapporte correctement le processus. Si vous effectuez un Backdoor Roth IRA au lieu (plutôt qu'en plus) de maximiser vos comptes à impôt différé pendant vos années de revenus les plus élevés, cela peut également être une erreur qui entraîne une accumulation de moins d'argent.

Peut-être plus important encore, il existe désormais deux étapes pour verser de l'argent dans votre Roth IRA chaque année au lieu d'une seule. Même si je pense que le processus est sacrément simple, je suis continuellement étonné par toutes les façons uniques dont les médecins parviennent à le gâcher. Plus loin dans cet article, je vais vous montrer comment résoudre tous ces problèmes.

Un Roth IRA de porte dérobée en vaut-il la peine ?

Oui ! Le plus souvent. C'est vraiment juste un peu de tracas à faire chaque année, bien qu'il puisse y avoir des tracas supplémentaires la première année si vous devez d'abord vous occuper d'un autre IRA pour éviter la règle du prorata. Il peut arriver qu'une personne possédant un grand IRA traditionnel ne puisse pas se permettre de se convertir en Roth IRA et ne puisse pas passer à un 401(k) parce qu'elle n'a pas du tout de 401(k), que son 401(k) facture des frais élevés, ou parce que les actifs de l'IRA sont investis dans quelque chose dans lequel ils ne peuvent pas investir dans un 401(k). Si votre compte de retraite fourni par votre employeur est un SIMPLE IRA ou un SEP-IRA, le processus Backdoor Roth IRA n'en vaut probablement pas non plus la peine. Enfin, certains multimillionnaires ne veulent pas s'embêter avec les tracas mineurs du processus Backdoor Roth IRA, car obtenir 7 000 à 16 000 $ de plus par an sur les comptes Roth ne va tout simplement pas faire bouger les choses pour eux.

Implications fiscales de la porte dérobée Roth IRA

Les Roth IRA visent à éviter l'impôt sur les revenus, donc naturellement, ce processus a de nombreuses implications fiscales.

Règle du prorata

L’implication fiscale la plus importante à prendre en compte est la règle du prorata. J'estime que plus de 90 % des ratés du Backdoor Roth IRA impliquent que l'investisseur ait sa conversion au prorata. Lorsque vous déclarez une conversion Roth IRA sur le formulaire IRS 8606 (voir ci-dessous), un calcul au prorata est effectué. Le numérateur est le montant converti. Le dénominateur est le total de TOUS les IRA traditionnels, rollover, SEP et SIMPLE, mais pas les 401(k), 403(b), 457(b), les Roth IRA ou les IRA hérités. Par conséquent, il est essentiel que vous fassiez QUELQUE CHOSE avec tout solde IRA que vous avez AVANT le 31 décembre de l'année au cours de laquelle vous effectuez une conversion Roth d'argent après impôt. Plus loin dans cet article, je décrirai les options exactes dont vous disposez pour savoir quoi faire avec cet argent.

Taxe sur la conversion Roth IRA par porte dérobée

Fait correctement, il n’y a AUCUNE taxe sur une conversion Backdoor Roth IRA. Zéro. Nada. Rien. Bien que l'argent que vous avez mis dans un Roth IRA (indirectement via la porte dérobée dans ce cas) ait été imposé lorsque vous l'avez gagné, il n'est PAS imposé lorsque vous le cotisez directement à un Roth IRA ou lorsque vous le cotisez en tant que conversion IRA non déductible ou lorsque vous convertissez ensuite cet argent en Roth IRA. En fait, il n'est plus jamais imposé.

Dois-je m'inquiéter de la doctrine des transactions par étapes ?

On craignait autrefois que l'IRS ait un problème avec le Backdoor Roth en raison d'une règle de l'IRS appelée The Step Transaction Doctrine. Cette règle dit essentiellement que si la somme d’un ensemble de mesures légales est illégale, alors vous ne pouvez pas le faire. Certains se demandaient si cette conversion Backdoor d'un IRA traditionnel en Roth était une transaction juridique compte tenu de cette doctrine. Ces préoccupations, fondées ou non, ne sont plus un problème. L'IRS a précisé début 2018 qu'aucune période d'attente n'est requise entre les étapes de contribution et de conversion du Backdoor Roth IRA. Il a essentiellement donné sa bénédiction sur l’ensemble du processus. Attendre ne fait que rendre les choses plus compliquées sur le 8606, comme indiqué dans Pennies and the Backdoor Roth IRA.

Comment signaler un Roth IRA de porte dérobée sur TurboTax

Déclarer correctement le Backdoor Roth IRA sur TurboTax est malheureusement encore plus compliqué que de remplir le formulaire 8606 à la main. La clé pour bien faire les choses est de reconnaître que vous déclarez l’étape de conversion dans la section Revenu, mais que vous déclarez l’étape de contribution dans la section Déductions et crédits. Étant donné que vous faites généralement la section sur le revenu en premier, vous déclarez la conversion avant de déclarer la cotisation, même si vous avez effectivement effectué la cotisation avant la conversion. À la fin, vous souhaitez examiner le(s) formulaire(s) 8606 généré(s) par TurboImpôt, tout comme vous vérifieriez celui rempli par un comptable.

Plus d'informations ici :

Comment signaler un Roth IRA de porte dérobée sur TurboTax

Étapes, didacticiels et procédures pas à pas du Roth IRA de Backdoor

Dans cette section, nous expliquerons exactement comment effectuer le processus Backdoor Roth IRA et comment le déclarer sur votre déclaration de revenus, que vous produisiez sur papier ou à l'aide d'un logiciel fiscal. Vous pouvez facilement suivre ces étapes Backdoor Roth IRA chez Vanguard, effectuer un Backdoor Roth chez Fidelity ou éliminer un Backdoor Roth IRA chez Schwab, trois des sociétés de courtage/fonds communs de placement les plus populaires.

Comment exécuter et rapporter sur papier le processus Backdoor Roth IRA

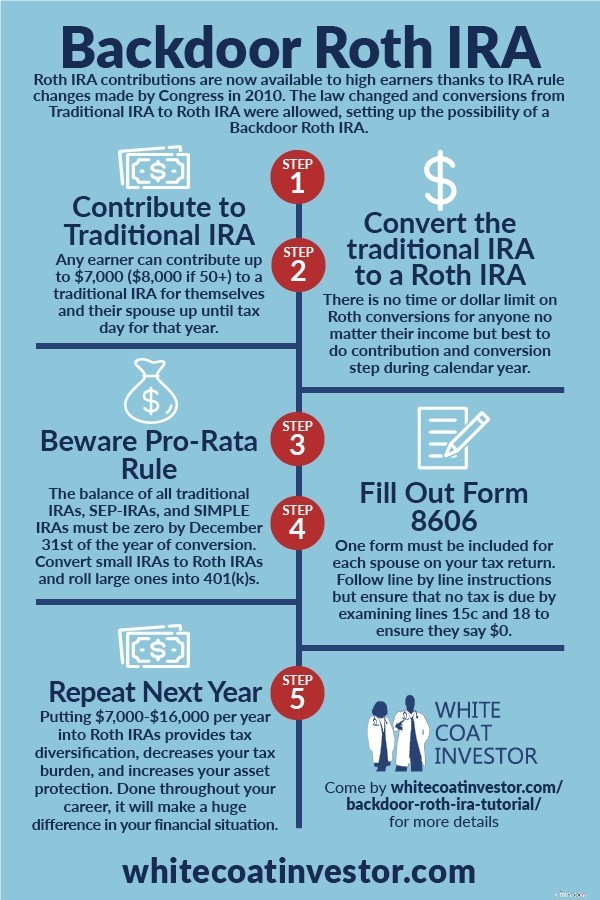

Bien qu’il ne s’agisse en réalité que d’un processus en deux étapes, il est préférable de le considérer comme un processus en six étapes. Ces étapes ne doivent pas toutes être effectuées dans l'ordre (il sera peut-être plus facile de faire l'étape 3 avant l'étape 1), mais elles devront toutes être effectuées.

Étape n°1 :Contribuer à un IRA traditionnel

Faites une contribution IRA traditionnelle non déductible de 7 000 $ (8 000 $ si 50 ans et plus) pour vous-même et une pour votre conjoint. Vous pouvez utiliser les mêmes comptes IRA traditionnels chaque année :ils passent simplement la plupart du temps avec 0 $ dedans. La plupart des sociétés de fonds, y compris Vanguard, ne ferment pas le compte simplement parce qu’il ne contient rien. Je fais ça tous les 2 janvier.

Étape n°2 :laisser l'argent en espèces

Un compte comme un IRA traditionnel n’est bien sûr pas un investissement; tout comme une valise n'est pas un vêtement. Lorsque vous placez de l’argent dans un IRA traditionnel, vous devez également indiquer au fournisseur IRA comment vous souhaitez investir. Dans ce cas, laissez simplement l’argent en espèces, qu’il s’agisse d’un fonds du marché monétaire ou d’un fonds de liquidation. Chez Vanguard, le fonds de règlement est le Federal Money Market Fund. Vous ne voulez vraiment pas avoir de gains (ou surtout de pertes) entre l'étape de cotisation et l'étape de conversion car cela complique la paperasse. La meilleure façon de minimiser les gains est de les laisser en espèces (et ensuite bien sûr d'effectuer la conversion le plus tôt possible après la contribution afin de minimiser le problème des « centimes »).

Étape n°3 :Convertissez l'IRA traditionnel en un Roth IRA

Ensuite, convertissez l'IRA traditionnel non déductible en un Roth IRA en transférant l'argent de votre IRA traditionnel vers votre Roth IRA auprès de la même société de fonds. Si vous n’avez pas déjà de Roth IRA, vous devrez en ouvrir un. Cela peut être fait en une minute ou deux en ligne sur Vanguard, et c'est essentiellement le même processus que l'ouverture de l'IRA traditionnel. Je le fais dès le lendemain de ma contribution. C'est très simple. Lorsque vous transférez de l'argent, le site Web affichera une bannière effrayante disant quelque chose comme « CECI EST UN ÉVÉNEMENT TAXABLE ». C'est vrai. C’est imposable. Mais la facture fiscale sera nulle puisque vous avez déjà payé des impôts sur les 7 000 $ et que vous ne pourrez pas déduire votre contribution parce que vous gagnez trop d’argent. Vous pouvez effectuer l’étape 3 immédiatement après l’étape 1. Certaines entreprises vous permettront de le faire le même jour. D'autres entreprises vous feront attendre le lendemain, voire une semaine environ. Mais il n'y a aucune raison d'attendre des mois pour le faire.

Étape n°4 Investir l'argent

Vous devrez maintenant sélectionner un investissement pour l’argent de votre Roth IRA. Si vous avez déjà un investissement là-dedans, vous pouvez simplement y ajouter 7 000 $. Sinon, vous devrez sélectionner un investissement conformément à votre plan d'investissement écrit. Si vous n'avez pas encore de plan d'investissement écrit, vous pouvez laisser l'argent en espèces ou le placer dans un fonds Target Retirement 2050 ou un autre fonds de cycle de vie jusqu'à ce que vous ayez élaboré cette partie de votre plan financier.

Étape n°5 :méfiez-vous de la règle du prorata

Débarrassez-vous de tout argent SEP-IRA, SIMPLE IRA, IRA traditionnel ou IRA de roulement. La somme totale de ces comptes au 31 décembre de l'année au cours de laquelle vous effectuez l'étape de conversion (étape 2) doit être nulle pour éviter un calcul « au prorata » (voir la ligne 6 du formulaire 8606) qui peut éliminer la plupart des avantages d'un Backdoor Roth IRA.

Vous pouvez vous débarrasser de ces comptes IRA de trois manières :

- Retirer l'argent (non recommandé, car l'argent serait soumis à des impôts et/ou à des pénalités, sans parler de la DIMINUTION de votre espace d'investissement fiscalement avantageux/avec actifs protégés).

- Convertissez la totalité de la somme en Roth IRA. Recommandé uniquement s'il s'agit d'un montant relativement faible et que vous pouvez vous permettre de payer des impôts sur vos revenus actuels ou sur des investissements imposables avec une base relativement élevée.

- Transférez l'argent dans un 401(k), un 403(b) ou un 401(k) individuel. Les 401(k) ne comptent pas dans le calcul au prorata susmentionné. Certains médecins ouvrent même un 401(k) individuel chez Fidelity, eTrade ou Vanguard (le passage des IRA traditionnels aux 401(k) solos est un ajout récent à Vanguard) afin de faciliter un Backdoor Roth IRA.

Étape n°6 :Remplissez correctement le formulaire IRS 8606

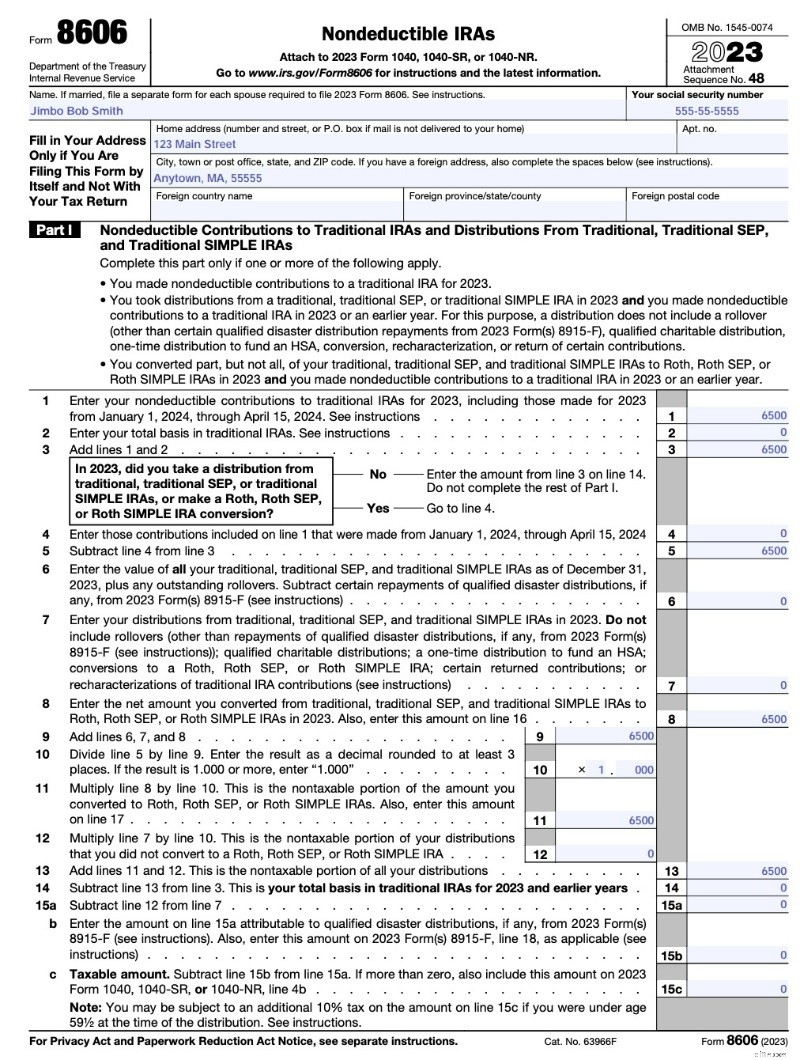

La partie suivante du Backdoor Roth IRA est effectuée des mois plus tard lorsque vous (ou votre comptable) remplissez votre formulaire IRS 8606 sur vos impôts. N'oubliez pas de le faire, sinon il y aura une pénalité de 50 $. N'oubliez pas que vous avez besoin d'un formulaire pour chaque conjoint :Régime de retraite INDIVIDUEL. Vous devez revérifier cela pour vous assurer que tout est bien fait, même si vous engagez un professionnel pour éviter de gâcher cette partie. Des conseillers m'ont dit qu'ils ont dû aider leurs clients à résoudre des dizaines de problèmes que les préparateurs de déclarations de revenus avaient mal effectués. Si vous ne le faites pas correctement, vous paierez des impôts deux fois sur votre contribution Backdoor Roth IRA.

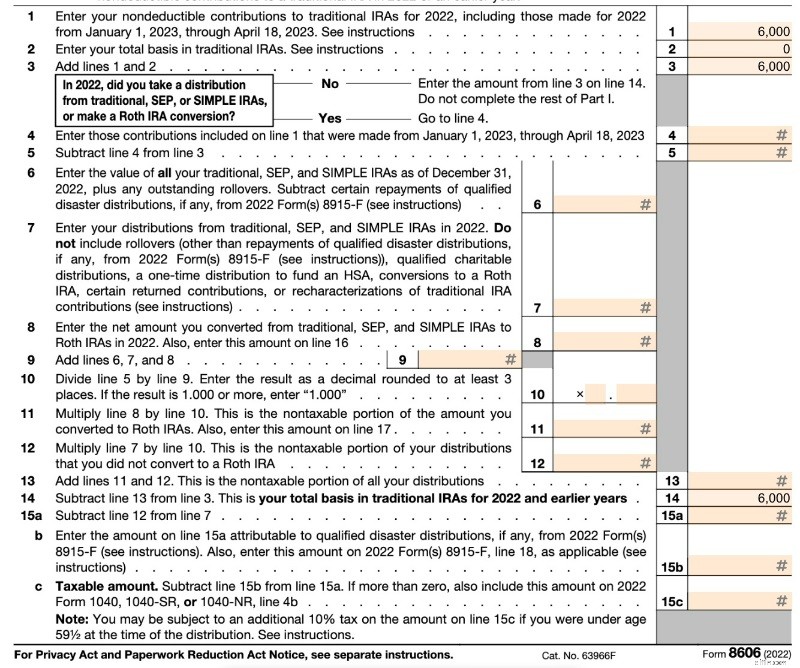

La page 1 (ci-dessous) montre une « distribution » de votre IRA non déductible. Puisque l’argent a déjà été imposé, le montant imposable sur votre distribution est nul. La ligne 1 correspond à votre contribution non déductible. Sur la ligne 2, votre base est zéro car vous n'aviez pas d'argent dans un IRA traditionnel le 31 décembre de l'année dernière (si vous détenez un IRA non déductible depuis des années, cela peut ne pas être nul). La ligne 6 est nulle dans une année typique. Notez que ImpôtRapide peut remplir ce formulaire un peu différemment (il peut laisser les lignes 6 à 12 vides), mais vous vous retrouvez avec la même chose. La ligne 13 est la même que la ligne 3, donc la taxe à payer est nulle.

Voici un exemple de la version 2023 du formulaire 8606.

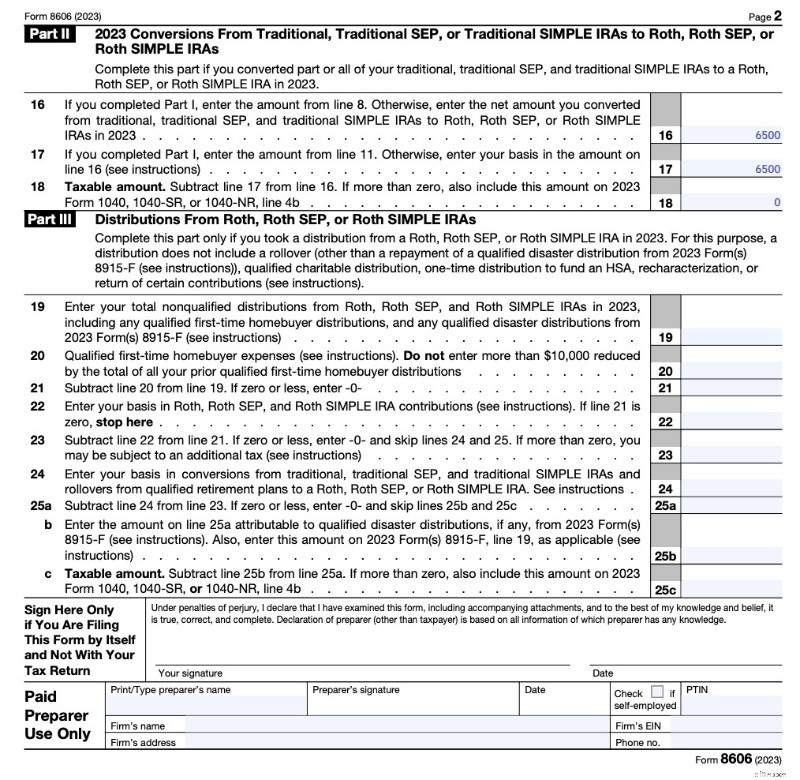

À la page 2 (ci-dessous), vous montrez la conversion Roth. Je ne sais pas vraiment pourquoi vous devez faire cela deux fois (puisque vous transférez simplement les montants des lignes 8 et 11, puis les soustrayez), mais c'est ce que demande le formulaire. Comme vous pouvez le constater, une conversion Roth d'une contribution IRA traditionnelle non déductible sans aucun gain est un événement imposable ; c'est juste que la facture fiscale est nulle pour cela.

Lorsque vous revérifiez le travail de votre préparateur de déclarations de revenus, vous souhaitez vous concentrer sur les lignes 2, 14, 15c et 18 et vous assurer qu'il s'agit d'un très petit montant, comme zéro, et pas d'un montant très important, comme 7 000 $. Le formulaire peut devenir plus compliqué si vous effectuez d'autres conversions Roth en même temps ou si vous avez versé une cotisation pour l'année précédente (c'est-à-dire que vous avez versé votre cotisation pour 2022 en 2023). Voir ci-dessous pour plus de détails.

Remarquez qu'il n'y a pas de place sur le formulaire pour inscrire la date à laquelle vous avez effectué la cotisation ou la date à laquelle vous avez effectué la conversion. Cela ne figure pas non plus sur le formulaire que votre dépositaire IRA envoie à l'IRS (1099-R).

Tout recommencer l'année prochaine

Vous n'avez pas à attendre de délai entre la contribution et la conversion. Chaque année, je verse ma contribution IRA traditionnelle le 2 janvier, puis je la convertis en Roth IRA le lendemain ou en quelques jours. Cela permet à mon argent d’investissement d’être utilisé le plus rapidement possible et simplifie la tenue des registres. Vanguard ne vous laissera pas le faire le jour même (parfois d’autres fournisseurs le feront), donc je dois quand même attendre un jour. Parfois, ils vous feront attendre jusqu'à une semaine. Si vous constatez qu'il vous reste quelques centimes sur le compte et que vous craignez d'être calculé au prorata, jetez un œil à cet article :Les centimes et le Backdoor Roth IRA.

Plus d'informations ici :

Comment faire un Roth IRA de porte dérobée avec Vanguard

Comment faire un Roth IRA de porte dérobée chez Fidelity

Comment réparer et prévenir les erreurs de porte dérobée Roth IRA

Dans cette section, nous allons parler de la façon de corriger et de prévenir les erreurs courantes dans le processus Backdoor Roth IRA. Pour mieux organiser ces erreurs, nous décomposerons le processus en six étapes très claires utilisées ci-dessus, puis expliquerons les erreurs possibles à chaque étape et comment y remédier.

6 étapes pour contribuer avec succès à un Roth IRA de porte dérobée

- Étape 1 : Contribuez à l'IRA traditionnel (7 000 $, 8 000 $ si vous avez plus de 50 ans pour 2024).

- Étape 2 – Investissez l'argent dans un fonds du marché monétaire.

- Étape 3 – Transférer de l'argent d'un IRA traditionnel vers un Roth IRA (c'est-à-dire une conversion Roth).

- Étape 4 – Investissez dans votre investissement préféré (généralement un fonds commun de placement en actions, en obligations ou à indice équilibré).

- Étape 5 – Assurez-vous que vous n'avez pas d'argent dans un IRA traditionnel, un SEP-IRA ou un SIMPLE IRA le 31 décembre de l'année où vous effectuez l'étape de CONVERSION.

- Étape 6 – Déclarez correctement les transactions sur vos impôts en remplissant le formulaire 8606.

Sérieusement. C'est ça. Si vous pouvez faire une cholécystectomie, vous pouvez le faire. Si vous parvenez à détecter une embolie pulmonaire de manière appropriée, vous pouvez le faire. Si vous parvenez à bien gérer l’hypertension, vous pouvez le faire. Si vous pouvez remplir une cavité, vous pouvez le faire. Super facile.

Cependant, les gens parviennent toujours à se tromper sur CHACUNE de ces six étapes. Passons en revue les erreurs commises par les gens, étape par étape.

Comment corriger les erreurs de la porte dérobée Roth IRA

Erreur de l'étape 1 : Contribuer directement à un Roth IRA

Une erreur qui se produit fréquemment avec un premier Backdoor Roth IRA est que les gens ne se rendent tout simplement pas compte que leurs revenus sont trop élevés pour apporter une contribution directe au Roth IRA. Au lieu de le faire indirectement (c'est-à-dire en passant par la porte dérobée), ce qui n'est pas grave même si vous êtes en dessous de la limite, ils contribuent directement à un Roth IRA. Ensuite, ils réalisent que leur revenu brut ajusté modifié (MAGI) est supérieur à 146 000 $ - 161 000 $ (230 000 $ - 240 000 $ pour les personnes mariées conjointement) pour 2024. Et maintenant ?

Entrez la requalification

Si vous avez commis cette erreur, vous devez maintenant requalifier la contribution Roth IRA en contribution IRA traditionnelle. Cela donne essentiellement l'impression que vous n'avez jamais contribué à un Roth IRA, mais que vous avez plutôt contribué à un IRA traditionnel. Vous devez généralement appeler votre fournisseur IRA pour ce faire, mais ce n'est pas grave. Dans cette section, je vais vous expliquer en détail comment procéder.

Vous avez jusqu'à la date d'échéance de votre déclaration d'impôts pour le faire (y compris les prolongations). Ainsi, si vous avez versé une cotisation IRA en janvier 2023 pour l'année fiscale 2023, vous avez jusqu'au 15 octobre 2024 pour effectuer une requalification. Il n'y a aucune pénalité ou quoi que ce soit pour le faire. Vous pouvez également faire le contraire si vous avez cotisé à un IRA traditionnel mais que vous vouliez cotiser directement à un Roth IRA.

Gardez à l’esprit qu’à partir de 2018, vous ne pourrez plus effectuer de requalifications de CONVERSIONS Roth (pas de cotisations). Cela a éliminé la technique « Roth IRA Conversion Horserace » pour la réduction d'impôt.

Jusqu'à il y a quelques années, je pensais qu'il y avait une période d'attente après une requalification pour ensuite reconvertir l'argent en Roth IRA. Cependant, cette règle ne concernait que les requalifications des conversions, et non les contributions. Il n'y a jamais eu de période d'attente pour une requalification.

Tous les gains réalisés avant la conversion finale sont, bien entendu, entièrement imposables à votre taux d'imposition sur le revenu ordinaire l'année de la conversion finale.

Le plafond de revenu

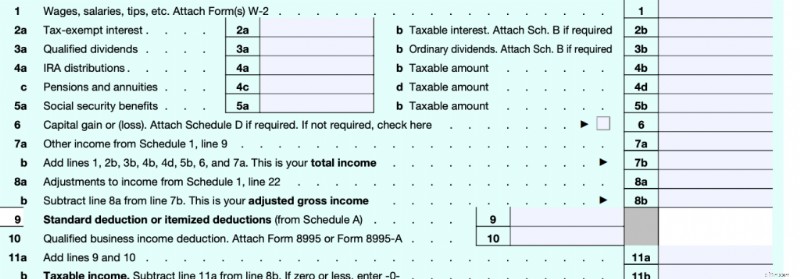

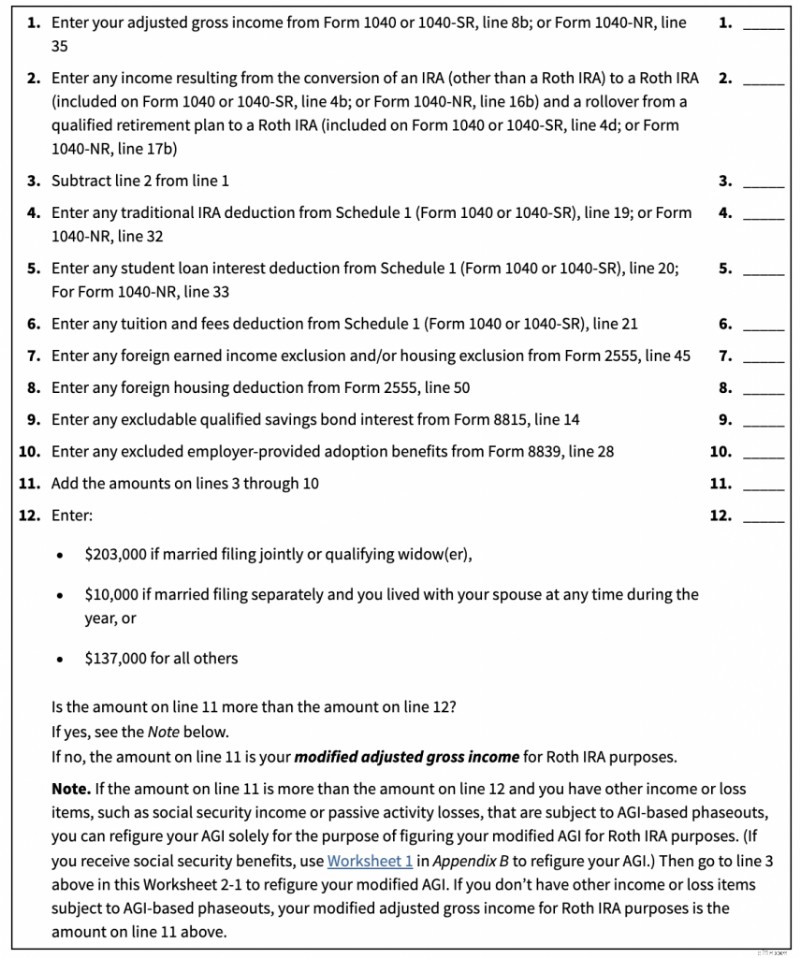

La première chose à déterminer est si ce message s’applique à vous. Si vos revenus sont inférieurs à un certain montant, vous pouvez simplement cotiser directement à un Roth IRA. Ce montant dépend de plusieurs choses. Premièrement, il s’agit d’un revenu brut ajusté MODIFIÉ (MAGI). Ce nombre est très similaire à votre revenu brut ajusté (AGI). Rappelez-vous comment fonctionne le formulaire fiscal 1040.

La première ligne de revenu à laquelle vous arrivez est la ligne 7b, votre « Revenu total ». Lorsque les gens pensent au revenu, c’est généralement à cela qu’ils pensent. La troisième ligne de revenu du formulaire est la ligne 11b. Il s'agit de votre « revenu imposable ». C’est à partir de cette base que votre facture fiscale est réellement calculée. Il s’agit essentiellement de votre revenu total moins toutes vos déductions. Entre ces deux, à la ligne 8b, se trouve un autre revenu, votre « Revenu brut rajusté ». C’est de « la ligne » dont parlent les gens lorsqu’ils utilisent les expressions « déduction au-dessus de la ligne » et « déduction en dessous de la ligne ». S'il sort avant le calcul de votre AGI, il s'agit d'une déduction au-dessus de la ligne. Il s'agit de déductions telles que l'impôt sur le travail indépendant, les régimes de retraite pour travailleurs indépendants, les primes d'assurance maladie pour travailleurs indépendants, les cotisations HSA, les intérêts sur les prêts étudiants, la pension alimentaire, les frais de scolarité et toute déduction IRA. S'il sort après le calcul de votre AGI, il s'agit d'une déduction inférieure à la ligne. Il s'agit SOIT de votre déduction standard OU de vos déductions détaillées, comme les intérêts hypothécaires, les taxes nationales/locales/foncières et les contributions caritatives. Un MAGI n'est qu'un léger ajustement de votre AGI.

Vous trouverez ci-dessous les limites MAGI pour les contributions directes Roth IRA [2024] . Si votre MAGI est inférieur au premier chiffre, vous pouvez simplement cotiser directement à un Roth IRA. Si votre MAGI dépasse le deuxième chiffre, vous ne pouvez pas cotiser du tout. Si votre MAGI se situe entre les deux nombres, vous pouvez apporter une contribution directe partielle (la plupart ne devraient pas s'en soucier, faites simplement tout cela via la porte dérobée).

- Marié déclarant séparément (et ayant vécu avec son conjoint pendant au moins une partie de l'année) : 0 à 10 000 $

- Déclaration conjointe pour les personnes mariées : 230 000 $ à 240 000 $

- Célibataire ou chef de famille : 146 000 $ à 161 000 $

Si vous pensez que vous serez proche de ce premier chiffre, rendez-vous service et apportez simplement votre contribution Roth IRA indirectement, c'est-à-dire via la porte dérobée (contribuez à un IRA traditionnel, puis convertissez cette contribution en un Roth IRA). Depuis 2010, il n'y a aucune limite de revenu sur les conversions Roth et il n'y a jamais eu de limite de revenu sur les cotisations IRA traditionnelles, juste votre capacité à les déduire.

En quoi un MAGI diffère-t-il d’un AGI ? C'est une très légère différence. Gardez à l’esprit qu’il existe d’autres MAGI. Nous parlons ici uniquement de celui qui affecte les cotisations Roth IRA. Mais pour obtenir votre MAGI, il vous suffit de prendre votre AGI, d’en soustraire certains revenus et d’y ajouter d’autres revenus. La feuille de travail vous montrant comment procéder est la feuille de travail 2-1 de la publication 590.

Fondamentalement, vous soustrayez le revenu d'une conversion Roth et vous ajoutez le revenu des déductions IRA (je ne sais pas pourquoi vous auriez cela), les intérêts sur les prêts étudiants (si vous utilisez cette feuille de calcul, vous ne l'avez probablement pas), la déduction pour frais de scolarité (vous n'avez probablement pas cela), quelques déductions rares pour les revenus/déductions étrangers (vous n'en avez probablement pas), des intérêts sur les obligations d'épargne dont vous n'avez probablement pas beaucoup et certains avantages d'adoption fournis par l'employeur. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

How to Do an IRA Recharacterization

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

- You tell Vanguard (or wherever your IRAs are) to recharacterize the Roth IRA contribution to a Traditional IRA contribution.

Ouais. C'est ça. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Bien. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

- The type and amount of the contribution to the first IRA that is to be recharacterized.

- The date on which the contribution was made to the first IRA and the year for which it was made.

- A direction to the trustee of the first IRA to transfer in a trustee-to-trustee transfer the amount of the contribution and any net income (or loss) allocable to the contribution to the trustee of the second IRA.

- The name of the trustee of the first IRA and the name of the trustee of the second IRA.

- Any additional information needed to make the transfer.

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

Vous voyez ce que je veux dire ? C'est juste un appel téléphonique. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

Where Do You Report a Recharacterization?

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Reconverting the IRA

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

Step 2 Error – Not Investing in a Money Market Fund in the Traditional IRA

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

Step 3 Error – Forgetting to Do the Conversion

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Step 4 Error – Forgetting to Invest the Roth IRA Money

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Step 5 Error – The Pro-Rata Rule

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

Emptying the IRAs

How do you empty those IRAs? You usually have two choices.

- Do a Roth conversion of the whole thing. This is what I generally recommend for small IRAs where the tax bill on the conversion would not be too onerous. It is quick and easy, and it increases the amount of tax-free assets you have.

- Roll the money into a 401(k) or 403(b), either that of your current employer, that of a past employer, or to your own individual 401(k) if you are self-employed. This is usually a better option if you have a large IRA where you would rather deal with the hassle than pay the tax bill during your peak earnings years.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What If You Didn't Empty the IRA?

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Step 6 Error – Screwing Up the Tax Forms

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Ne vous inquiétez pas. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Still Confused About the Backdoor Roth?

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

- If you made your contribution after the end of the year, check out Late Contributions to the Backdoor Roth IRA.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Vanguard.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Fidelity.

- Here is a step-by-step tutorial reporting the Backdoor Roth IRA in TurboTax.

- Here is my prior post on 17 Ways to Screw Up Your Backdoor Roth IRA.

- You can hire a professional to help you—either a good financial advisor or a good tax strategist can assist.

- You can also ask your peers for help on the WCI Forum, the Private WCI Facebook Group, and the WCI Subreddit.

Late Contributions to the Backdoor Roth IRA

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

- Made a 2022 IRA contribution (reported on 2022 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

- Made a 2023 IRA contribution (reported on 2023 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

Your forms would look like this:

2022 Form 8606 (Only Have to Fill Out Part I)

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

2023 Form 8606 (Must Fill Out Parts I and II)

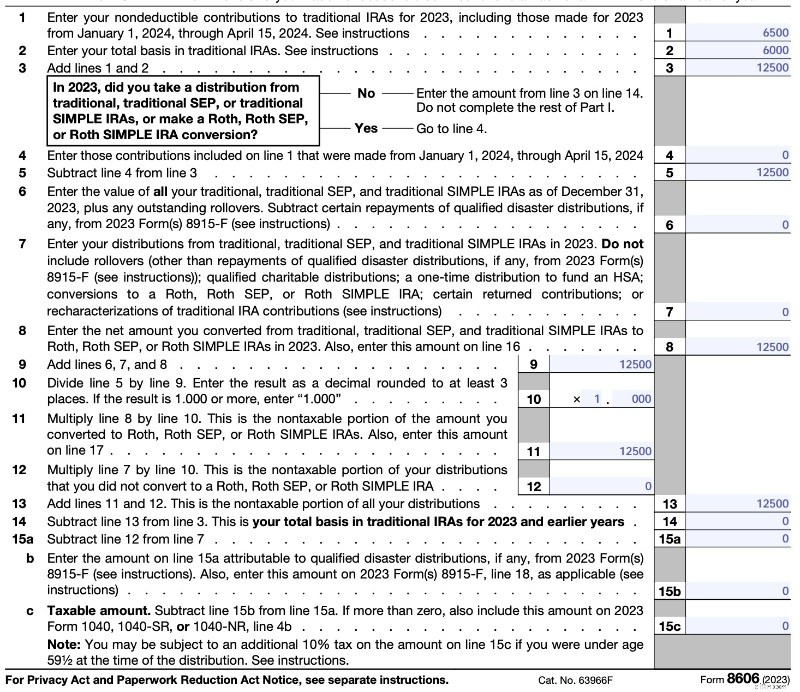

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

Form 8606 – Part I

- Line 1 – That's the money you contributed for 2023 (which would be $6,500).

- Line 2 – This is your basis. Since you made a contribution for 2022 but didn't do a conversion until 2023, your basis is $6,000.

- Line 3 – $6,500 + $6,000 =$12,500.

- Line 4 – Remember this is asking about 2024, not 2023, and since you won't make the mistake of doing your contribution late again, this will be zero.

- Line 5 – $12,500 – $0 =$12,500.

- Line 6 – This is the line that triggers the pro-rata issue. Even though you made a 2022 contribution, you did so AFTER December 31, so this line would still be zero if you filled it out for 2022, which you didn't because you didn't do a conversion in 2022 and got to skip lines 4-13. But this is the 2023 form and since you converted your entire traditional IRA, this will be $0.

- Line 7 – This doesn't include conversions. Since you didn't take any money out of your traditional IRA this year except the conversion, this is $0.

- Line 8 – You converted a total of $12,500 this year to a Roth IRA, so $12,500.

- Line 9 – $0 + $0 + $12,500 =$12,500.

- Line 10 – $12,500/$12,500 =1.

- Line 11 – $12,500 * 1 =$12,500.

- Line 12 – $0 * 1 =$0.

- Line 13 – $12,500 + $0 =$12,500.

- Line 14 – $12,500 – $12,500 =$0.

- Line 15a – $0 – $0 =$0.

- Line 15b – You didn't take money out of an IRA to help you survive a disaster, so $0.

- Line 15c – $0 – $0 =$0.

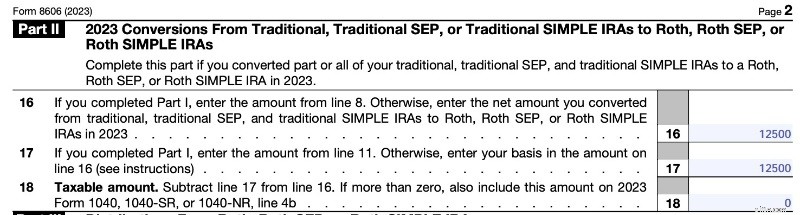

Part II

- Line 16 – Line 8 is $12,500 so $12,500.

- Line 17 – Line 11 is $12,500 so $12,500.

- Line 18 – $12,500 – $12,500 =$0.

Backdoor Roth IRA FAQs

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Oui. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Oui. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Qu'en pensez-vous ? Are you doing Backdoor Roth IRAs? Why or why not? Any questions about it?

[This updated post was originally published in 2014.]

-

Pourquoi utiliser une carte de crédit ?

Les cartes de crédit peuvent vous aider à augmenter votre pouvoir dachat. Dans le cadre dun plan de gestion dargent personnel, les cartes de crédit peuvent offrir une multitude davantages et doptions

-

Liste de contrôle pour déménager dans un autre État

Si vous déménagez dans un autre État, il y a certaines choses que vous devez faire. Beaucoup de ces choses sont les mêmes que lorsque vous déménagez dans lÉtat :sécuriser les déménageurs, trouver un n

Finances

- Libération de la dette :un voyage de 20 ans et comment s'en libérer

- Vous ressentez des contraintes financières ? Voici quoi faire

- Quand est la saison des impôts,

- Chase ajoute l'avantage DoorDash gratuit à la plupart des cartes de crédit comarquées

- Congeler vos œufs :ce que cela coûte et comment planifier

- Amusement économique :des idées pour s'ennuyer sans se ruiner

- Planification successorale :comprendre les fiducies et protéger votre avenir

- Qu'est-ce que la planification financière?

- Qu'est-ce qu'un engagement de prêt ?

-

Un propriétaire peut-il montrer un bien locatif pendant qu'un locataire paie un loyer et y habite ?

Un propriétaire peut-il montrer un bien locatif pendant qu'un locataire paie un loyer et y habite ? À moins quun bail ninterdise expressément de montrer un logement alors quil est déjà loué, un propriétaire peut montrer une propriété à des locataires potentiels. Essentiellement, les propriétaires on...

-

Comment la Fair Credit Billing Act vous protège

Comment la Fair Credit Billing Act vous protège Avez-vous déjà remarqué une erreur de facturation sur votre relevé de carte de crédit ? Peut-être quun commerçant vous a facturé le mauvais montant, ou débité votre carte pour quelque chose que vous n...