Devriez-vous rembourser vos dettes avant de demander un prêt hypothécaire?

Une question que de nombreux acheteurs potentiels de maison se posent lorsqu'ils demandent un prêt hypothécaire est la suivante :dois-je rembourser une dette avant de demander un prêt immobilier ? La dette de carte de crédit, les prêts automobiles et d'autres formes de dette peuvent tous avoir un impact sur la cote de crédit d'une personne, qui à son tour affecte le taux qu'elle peut obtenir sur son prêt hypothécaire (ou sa capacité à se qualifier en premier lieu). La réponse n'est pas toujours aussi simple qu'un oui ou un non, mais il y a quelques chiffres à garder à l'esprit qui peuvent aider à prendre cette décision.

Les acheteurs potentiels de maison qui ont trop de dettes peuvent limiter le montant de l'hypothèque qu'ils sont en mesure d'emprunter. D'un autre côté, ceux qui remboursent leur dette trop près de la date de la demande peuvent rencontrer d'autres problèmes lors de l'obtention d'un prêt hypothécaire en raison des fluctuations de leur pointage de crédit. Comprendre le processus de prêt, y compris les facteurs pris en compte par les souscripteurs lorsqu'ils approuvent un prêt hypothécaire, peut aider les acheteurs potentiels à décider si le remboursement de la dette est ou non la bonne décision pour eux.

Comprendre votre ratio dette/revenu

Le ratio de la dette au revenu est un facteur important qui peut influer sur le montant qu'un acheteur de maison est autorisé à emprunter. Le ratio est important pour les prêteurs hypothécaires, car les recherches montrent que les emprunteurs trop endettés sont plus susceptibles de ne pas rembourser leur prêt.

Le ratio de la dette au revenu est calculé en divisant les paiements de la dette d'un emprunteur par son revenu mensuel brut. Par exemple, un acheteur de maison qui a un prêt-auto de 500 $ par mois, un paiement par carte de crédit de 500 $ avec un revenu mensuel brut de 5 000 $ a un ratio dette/revenu de 20 % (1 000 $/5 000 $ =20 %). Si cet acheteur de maison devait être approuvé pour un prêt immobilier avec un paiement de 1 000 $ par mois, son ratio d'endettement deviendrait alors de 40 % (2 000 $/5 000 $ =40 %).

Dans la plupart des cas, le ratio dette/revenu maximum qu'un emprunteur immobilier peut avoir et être encore approuvé pour un prêt hypothécaire est de 43 % (y compris le paiement hypothécaire futur). Un emprunteur qui a trop de dettes pour être approuvé pour un prêt hypothécaire peut devoir rembourser sa dette afin de poursuivre le processus de prêt hypothécaire. De plus, un acheteur potentiel de maison qui souhaiterait peut-être se qualifier pour un montant de prêt plus élevé (une maison plus chère) que son ratio d'endettement ne le permet peut également avoir besoin de rembourser une partie de sa dette.

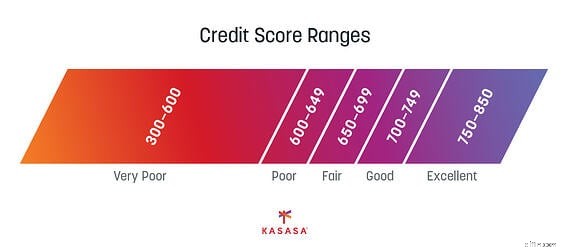

Comment la dette est liée à votre pointage de crédit

Beaucoup de gens supposent qu'un manque de dettes est bon pour une cote de crédit. En fait, l'inverse est souvent vrai dans un sens. Une petite dette saine est bonne pour une cote de crédit si la dette est payée à temps chaque mois . Par exemple, un prêt automobile qui est payé mensuellement montre que l'emprunteur est fiable et responsable de la dette aux yeux d'un prêteur. Chaque paiement en temps opportun contribue à la bonne cote de crédit de l'emprunteur.

Éliminer cette dette en la remboursant avant la demande de prêt hypothécaire pourrait potentiellement avoir un impact négatif sur la cote de crédit de l'emprunteur, même si ce n'est que temporairement. Bien que la baisse ne soit souvent que de quelques points et que la cote de crédit soit susceptible de remonter assez rapidement, le remboursement de la dette pendant ou juste avant le processus de prêt hypothécaire pourrait avoir des conséquences négatives pour un acheteur.

Les souscripteurs hypothécaires désapprouvent souvent toute modification de la cote de crédit d'une personne dans les jours cruciaux précédant le financement d'un prêt. De plus, un emprunteur qui peut avoir une cote de crédit acceptable au début du processus de prêt, mais qui subit ensuite une baisse soudaine à la fin du processus de souscription, peut ne pas être approuvé pour le prêt ou être approuvé à un taux d'intérêt plus élevé.

Avez-vous besoin d'argent liquide pour le processus d'achat ?

Avez-vous besoin d'argent liquide pour le processus d'achat ?

Rembourser de grandes quantités de dettes avant le processus d'hypothèque peut également être problématique, car de nombreux acheteurs potentiels peuvent avoir besoin de l'argent en caisse pour l'achat de la maison. Dans la plupart des cas, un acheteur de maison aura besoin d'argent lors de l'achat d'une maison pour les éléments suivants :

-

Acompte : L'acompte en espèces est souvent compris entre 3,5 % du prêt et 20 % du prêt.

-

Frais de clôture : Dans la plupart des cas, les acheteurs devront payer des frais de clôture.

-

Frais de réinstallation : Les frais de déménagement peuvent être coûteux en fonction de la distance, de la quantité de déménagement et de l'embauche ou non d'un déménageur à service complet.

-

Remodelage : Les acheteurs de maison apportent généralement des améliorations à leur maison actuelle pour l'aider à vendre, ou ils peuvent souhaiter rénover leur maison après un achat.

L'essentiel

Rembourser une dette avant de demander un prêt peut avoir un effet positif ou négatif sur les projets d'un acheteur de maison. C'est aux acheteurs d'identifier dans quelle situation ils se trouvent. Les acheteurs potentiels (surtout les premiers acheteurs) ont souvent besoin d'être guidés et conseillés avant de demander un prêt hypothécaire ou d'autres types de prêts. Les emprunteurs devraient sérieusement envisager de parler à un conseiller financier ou à un courtier en hypothèques avant de prendre de grandes décisions. De plus, les acheteurs de maison qui sont actuellement dans le processus de prêt hypothécaire devraient maintenir un contact étroit avec leur prêteur pendant le processus. Tout changement financier de l'emprunteur, à la fois positif et négatif, doit toujours être discuté et divulgué avec le prêteur pour assurer un processus de prêt fluide.

Ce blog a été contribué par Tony Gilbert de RealFX.com

-

Quiz :Devriez-vous rembourser vos dettes ou économiser de l'argent ?

Décider dépargner ou de rembourser une dette nest pas un choix facile - en fait, cest très contesté. Dun côté, les experts financiers affirment que vous pouvez et devez faire les deux en même temps.

-

Devriez-vous retarder les cotisations de retraite pour rembourser la dette ?

Devriez-vous reporter votre contribution à votre 401(k) pour rembourser vos dettes ? Cest à ce moment quil est logique de retarder linvestissement jusquà ce que votre dette soit remboursée. La sa

Dettes

- Faut-il refinancer son hypothèque avant la retraite ?

- Pourquoi devriez-vous utiliser un prêt personnel pour rembourser vos dettes

- Devriez-vous d'abord rembourser vos dettes ou investir ?

- Devriez-vous utiliser le prêt entre particuliers pour rembourser vos dettes de carte de crédit ?

- Devrais tu payer ton hypothèque en avance?

- Faut-il épargner pour sa retraite ou rembourser ses dettes ?

- Dois-je rembourser mes dettes avant d'économiser de l'argent ?

- Devriez-vous consolider vos dettes avec un prêt hypothécaire refinancé ?

- Devriez-vous économiser de l'argent ou rembourser vos dettes ?

-

Devriez-vous rembourser votre hypothèque plus tôt ou investir?

Devriez-vous rembourser votre hypothèque plus tôt ou investir? Lun des sujets les plus débattus dans le domaine des finances personnelles est de savoir sil est plus judicieux de rembourser votre hypothèque plus tôt ou dinvestir de largent supplémentaire. Il y a d...

-

Devriez-vous rembourser une dette de carte de crédit avec un prêt sur valeur domiciliaire ?

Devriez-vous rembourser une dette de carte de crédit avec un prêt sur valeur domiciliaire ? Vous pourriez économiser de largent en utilisant une maison prêt participatif pour rembourser le solde dune carte de crédit. Points clés Avec un prêt sur valeur domiciliaire, vous empruntez sur la ...