Tenez compte de vos options de financement lorsque vous effectuez un achat important

Que vous achetiez le dernier téléviseur à écran plat pour regarder le grand match (bien que ce ne soit pas vraiment pour le grand match puisque votre équipe n'y est même pas cette année, mais il se trouve qu'ils sont en solde, c'est donc le bon moment pour acheter ), ou vous voulez profiter des "ventes explosives de fin de saison" pour acheter une nouvelle laveuse et sécheuse, ou vous savez que votre réfrigérateur est sur sa dernière étape et sonne comme s'il fonctionnait 24 heures sur 24, 7 jours sur 7, vous avez de nombreuses options de financement pour couvrir le coût de ce nouveau gadget, appareil électroménager ou investissement mineur dans l'avenir du jeu de votre enfant.

Vous ne cherchez pas à contracter une deuxième hypothèque juste pour cet achat, mais vous voulez que ce soit une décision intelligente pour vous et votre budget. Vous voulez marquer la meilleure affaire, mais pas réinventer la roue. C'est si facile de sortir la carte de crédit et de simplement profiter de l'intérêt supplémentaire et de ne plus y penser, mais disons que nous y réfléchissons. Quelles sont toutes vos options de financement ? Quelle est la façon la plus intelligente de profiter des prix de vente lorsqu'il ne s'agit pas d'un achat de routine, mais aussi d'un investissement majeur, et que dit votre budget sur cette nouvelle dépense ?

Les petits prêts personnels ne viennent pas immédiatement à l'esprit comme le choix le plus simple ou le plus rapide, mais ils pourraient être votre meilleur pari pour compenser les dépenses supplémentaires sans faire des ravages avec le résultat net de votre budget. Donc, avant de lancer une autre recherche Google pour les meilleurs prix, explorons toutes vos options pour installer ce nouvel écran plat avant le lancement.

Trouvez la bonne option de financement

Prêt sur carte de crédit. Naturellement, beaucoup d'entre nous comptent sur notre carte de crédit (ou nos cartes, plus probablement), pour couvrir un achat pour lequel nous n'avons pas économisé, et ils offrent le bonus supplémentaire que vous pouvez éviter de penser au coût initial jusqu'à ce que beaucoup jusqu'à plus tard. D'un point de vue pratique, cela se fait pratiquement sans effort, et tant que vous payez vos factures à temps, cela peut améliorer votre pointage de crédit.

D'un autre côté, vous payez essentiellement pour ce nouveau réfrigérateur avec une dette de carte de crédit, ce qui signifie souvent que vous paierez plus d'argent dans l'ensemble. Ce prix de vente que vous vouliez obtenir le week-end de vacances peut probablement être dépensé en frais d'intérêts mensuels. Si vous avez besoin d'une réparation automobile imprévue avant que le solde du réfrigérateur ne soit entièrement payé, vous prolongerez la dette longtemps après l'installation initiale.

Carte de crédit en magasin

Ne soyez pas surpris si un magasin d'électroménager, en particulier une chaîne nationale, vous fait part de ses offres spéciales, qui incluent un prix encore plus bas, ou peut-être même la livraison gratuite) pour l'ouverture d'une carte de crédit avec son magasin. Si vous cherchez une alternative à l'utilisation de votre carte de crédit existante, cela vous mène certainement dans la mauvaise direction. S'il s'agit de votre première carte de crédit, ce n'est peut-être pas une mauvaise façon d'établir un historique de crédit, surtout si votre dossier de crédit est « mince ». Bien sûr, il existe d'autres façons d'établir votre historique de crédit et éventuellement avec des taux plus attractifs.

Si vous avez déjà un ou plusieurs comptes de carte de crédit ouverts, vous trouverez peut-être que les conditions de la carte incluent un taux d'intérêt à plus long terme moins attrayant que votre carte actuelle, et vous pouvez vous attendre à ce qu'elle s'accompagne d'un processus d'approbation de crédit. En plus d'une baisse de votre pointage de crédit pour l'expansion de votre taux d'utilisation du crédit, cela est désormais considéré comme un "nouveau crédit" et peut également avoir un effet négatif sur votre pointage de crédit.

Achat immédiat, paiement ultérieur (BNPL)

L'une des options de paiement les plus récentes et les plus populaires, en particulier (mais pas exclusivement) pour les achats en ligne, consiste à recevoir la marchandise à l'avance en acceptant d'effectuer plusieurs paiements récurrents. Des services comme Affirm et Klarna offrent aux consommateurs la possibilité d'étaler le prix d'achat total sur plusieurs mois sans avoir à attendre pour mettre la main sur les articles comme une option de mise de côté traditionnelle.

Bien qu'elles ne soient disponibles que dans les magasins et les sites Web participants, les options Buy-Now-Pay-Later (connues sous le nom de BNPL) peuvent limiter votre capacité à magasiner et à choisir le prix le plus bas, ou même à soutenir les magasins locaux et à stimuler votre économie locale. Encore plus difficile, les défenseurs des consommateurs se rendent compte que ce service pourrait laisser les acheteurs dans le pétrin s'ils ne peuvent pas effectuer tous les paiements, d'autant plus qu'il n'existe aucune garantie telle qu'une limite de crédit ou un solde disponible sur une carte de débit.

Financement promotionnel

Le magasin d'électroménagers ou le magasin à grande surface peut vous offrir un financement spécial dans le cadre du prix de vente. Gardez à l'esprit que leur priorité numéro un est de réaliser la vente, pas de surveiller votre budget, c'est donc à vous de décider si cette option est viable pour vous. Cela nécessite souvent une approbation de crédit sur place et il est probable que le taux d'intérêt ne soit pas négociable.

Il est également sage de lire les petits caractères sur une circulaire de vente ou sur le site Web. L'ensemble laveuse et sécheuse que vous souhaitez peut nécessiter un achat admissible, tel qu'un ensemble assorti lorsque vous préférez une marque différente de laveuse par rapport à une sécheuse, ou dépenser plus pour des laveuses à chargement frontal lorsque vous vouliez un modèle moins cher.

Location avec option d'achat

Généralement proposée dans les magasins axés sur ce service, cette option attire souvent les personnes les moins susceptibles de pouvoir payer intégralement au moment de l'achat, mais la mise en garde consiste à être certain des dates d'échéance de paiement futures. Les manquer peut entraîner des augmentations importantes des taux d'intérêt et peut-être même des frais. Lisez toujours les petits caractères et tout ce qui comporte un astérisque. De plus, la location est bien plus payée que l'achat n'aurait coûté. Ne soyez pas surpris si vous devez également terminer le processus d'approbation de crédit ou si vous êtes bloqué par un contrat que vous ne pouvez pas modifier si vos finances changent.

Prêt personnel

Souvent le moyen le plus rentable de faire un achat important, les prêts personnels vous permettent d'obtenir un financement important ou pour un appareil électroménager qui vous donne un meilleur contrôle sur le prix d'achat, le plan de remboursement, les conditions du prêt et même où magasiner. Bien que moins impulsif que de nombreuses autres options de paiement, vous pouvez emprunter de l'argent auprès d'une institution financière réputée spécialisée dans les produits de prêt. Il y a fort à parier que le magasin se spécialise dans les appareils électroménagers et le service et l'installation d'électroménagers plutôt que dans les finances personnelles.

Avec un prêt personnel en main, vous pouvez magasiner n'importe où, choisir n'importe quelle marque, obtenir le meilleur prix et même inclure les frais d'installation ou de livraison dans le montant total du prêt. Limiter les surprises associées aux modules complémentaires vous permet de contrôler vos choix, la gestion de vos dettes et votre budget.

Les avantages exceptionnels de choisir un prêt personnel

Vous découvrirez les avantages et les inconvénients de presque toutes les options de financement, mais les prêts personnels offrent le plus large éventail d'avantages si vos objectifs financiers occupent une place importante dans votre processus décisionnel. Si vous avez fait un effort pour améliorer votre crédit, rembourser vos dettes à taux d'intérêt plus élevé ou respecter un budget pour atteindre des objectifs plus ambitieux (comme cette croisière en Alaska que vous planifiez pour votre 10e anniversaire), un prêt personnel vous permet pour hiérarchiser judicieusement vos désirs et vos besoins.

Lorsque vous empruntez par l'intermédiaire de votre institution financière communautaire, vous pouvez prendre des dispositions pour que les paiements soient automatiquement transférés à une date déterminée pour s'aligner sur votre dépôt direct. Vous pouvez discuter d'un taux d'intérêt plus bas ou d'une durée de prêt légèrement plus longue pour maintenir un paiement fixe qui correspond à votre budget - et non un montant de paiement aléatoire déterminé par votre société de carte de crédit.

Lorsque vous contractez un prêt personnel, l'argent dont vous disposez pour dépenser est limité. Une fois votre prêt approuvé, il est déposé sur un compte d'épargne ou un compte courant, à partir duquel vous pouvez vous rendre dans n'importe quel magasin, y compris un magasin d'électroménagers local (car le magasin parraine l'équipe de volley-ball de votre fille), et les achats locaux en créent d'autres au sein de votre communauté.

Vous avez la possibilité de bâtir votre bon crédit en effectuant des paiements réguliers, un avantage qui peut ne pas fonctionner aussi bien avec les plans de paiement BNPL ou de location-achat. Les paiements automatiques sournois que vous activez puis oubliez peuvent également vous entraîner dans une dette de carte de crédit élevée. Si vous effectuez votre achat en ligne, assurez-vous de bien vérifier le mode de paiement lors de vos achats en ligne.

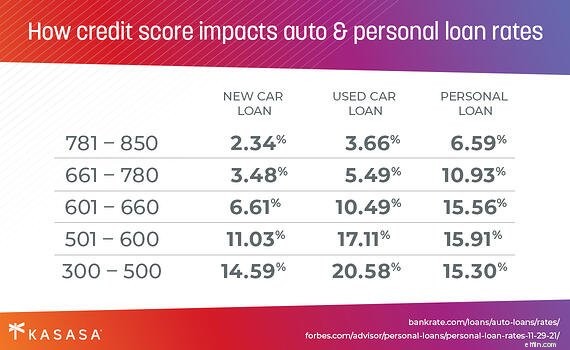

Un point important à garder à l'esprit est qu'avec un prêt personnel, le taux d'intérêt que vous obtiendrez sera probablement meilleur que le taux d'intérêt de votre carte de crédit. Le taux d'intérêt moyen des cartes de crédit est de 16,16 % ; le taux d'intérêt moyen des prêts personnels, quant à lui, oscille autour de 10 %. Plus votre pointage de crédit est bon, plus ce chiffre diminue.

La raison la plus intelligente de choisir un prêt personnel

Indépendamment de toutes les options de financement et de celle qui vous convient le mieux, à la fin de la journée, vous voulez que le nouveau réfrigérateur ronronne silencieusement ou que la smart TV accrochée au mur soit brillante. Mais il existe une façon unique d'être encore plus intelligent que votre nouvel assistant technologique :vous pouvez emprunter de l'argent qui vous donne la possibilité de rembourser à l'avance et de rembourser le prêt, mais aussi de récupérer l'argent comme s'il s'agissait de votre propre petit pécule.

Le prêt Kasasa ® vous donne un contrôle total sur toutes les variables que nous venons de couvrir et peut vous aider à emprunter plus intelligemment et à éviter au lieu d'accumuler davantage de dettes de carte de crédit à taux d'intérêt élevé. Notre fonction unique Take-Back ® vous permet de récupérer l'argent supplémentaire que vous avez déjà payé pour votre prêt, vous donnant accès aux fonds lorsque vous en avez le plus besoin. Et si vous n'en avez jamais besoin, vous vous débarrassez plus rapidement de vos dettes et économisez sur les intérêts.

Si vous voulez savoir qui va gagner le grand jeu, nous vous donnerons l'avantage :c'est en fait vous qui sortirez le grand gagnant.

-

Quelle est la meilleure façon de financer vos achats de vacances ?

Avant de commencer à faire des achats, examinez rapidement cette liste. Décider quoi offrir à tout le monde sur votre liste de vacances peut être difficile, mais une fois cela fait, vous avez une

-

Tenez compte de vos options de financement lorsque vous effectuez un achat important

Que vous achetiez le dernier téléviseur à écran plat pour regarder le grand match (bien que ce ne soit pas vraiment pour le grand match puisque votre équipe ny est même pas cette année, mais il se tro

Dettes

- Qu'est-ce que cela signifie lorsqu'un crédit a été enregistré sur votre carte de crédit ?

- Options pour se débarrasser de la dette de carte de crédit

- Comment refinancer votre dette de carte de crédit

- Loi sur les dettes de cartes de crédit :comprenez vos droits

- Voici ce qui se passe lorsque votre carte de crédit est débitée

- Comment sortir de la dette de carte de crédit - Votre guide

- Comment construire votre crédit

- Quand exercer vos options d'achat d'actions

- Quand mettre à niveau à partir de votre carte de crédit de démarrage (et comment le faire)

-

Qu'advient-il de la carte de crédit de votre magasin lorsque le magasin ferme ?

Qu'advient-il de la carte de crédit de votre magasin lorsque le magasin ferme ? Lannée 2017 ne restera pas une année record pour les détaillants. Des entreprises de renom telles que The Limited, Toys r us, RadioShack, et Gander Mountain ont tous déposé une demande de mise en fail...

-

Quand votre carte de crédit commence-t-elle à facturer des intérêts sur un achat ?

Quand votre carte de crédit commence-t-elle à facturer des intérêts sur un achat ? Les intérêts de carte de crédit peuvent être un mystère. Tout est expliqué quelque part en petits caractères, et tout avocat expérimenté devrait être capable de tout comprendre. Mais pour le reste den...