Que faire quand la bourse s'effondre

Peux tu le sentir? C'est la panique dans les rues ! Nous sommes en plein krach boursier et l'hystérie recommence. Au moment où j'écris ceci, le S&P 500 est en baisse de 6% aujourd'hui – et de 17,3% par rapport à son record de 3386,15 le 19 février.

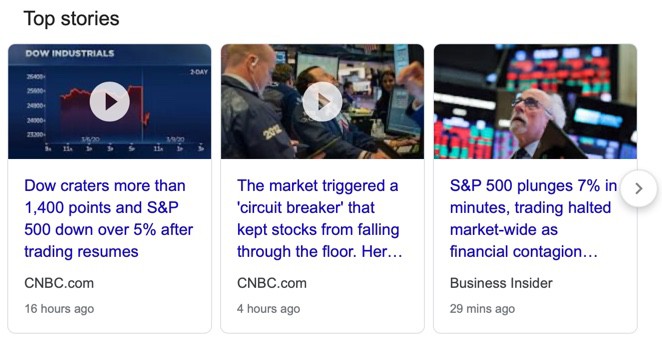

Partout, les médias partagent des titres paniqués.

Partout à la télévision et sur Internet, d'autres journalistes financiers déposent des histoires similaires. Et pourquoi pas? Ce truc se vend. C'est l'équivalent financier du vieil adage du journaliste :« Si ça saigne, cela conduit."

Voici l'histoire à la une États-Unis aujourd'hui à ce moment précis:

Mais voici le truc : Pour réussir à investir, vous devez vous éloigner de l'actualité financière. Vous devez l'ignorer. Tout ce que ça fera, c'est vous rendre fou.

Mauvais comportement

La triste vérité est que les gens ont tendance à investir de l'argent dans les actions pendant les marchés haussiers, après que les actions aient augmenté pendant un certain temps. Les spéculateurs s'entassent, peur de passer à côté. Puis ils paniquent et renflouent après un krach boursier. En achetant haut et en vendant bas, ils perdent beaucoup.

Ce sont souvent de petits investisseurs individuels comme vous et moi qui commettons ces erreurs. Pendant la Grande Récession, un lecteur de Get Rich Slowly a partagé l'histoire suivante :

« Je suis dans l'industrie [financière]… Je peux vous dire maintenant que lorsque les marchés ont chuté en octobre [2008], les personnes avec moins de (environ) 100k se sont comportées de manière significativement différente des investisseurs avec plus de 100k sur le marché. Aussi, les personnes qui n'avaient pas de fonds d'urgence se comportaient de manière significativement différente de celles qui en avaient, généralement à leur propre détriment.

"Ces actions m'amènent à croire que les personnes disposant d'actifs substantiels ont tendance à surfer sur le marché et à ne pas s'inquiéter des fluctuations à court terme, tandis que les personnes disposant de plus petites quantités d'actifs accumulent des pertes en retirant des actifs du marché aux moments difficiles. Puis, quand/s'ils rentrent, ils ont raté plusieurs jours de gros gains…

"Au moment où cela se passait, j'ai été choqué par la démarcation claire des revenus qui semblait séparer le comportement rationnel du comportement irrationnel. Les petits investisseurs font-ils des erreurs de comportement qui les empêchent de devenir riches ? "

Au lieu de vendre en période de ralentissement, il vaut mieux inverser la tendance. Suivez les conseils du milliardaire Warren Buffett, le plus grand investisseur du monde :« Ayez peur quand les autres sont avides, et soyez avide quand les autres ont peur. "

Dans sa lettre de 1997 aux actionnaires de Berkshire Hathaway, Buffett a fait une brillante analogie :« Si vous prévoyez de manger des hamburgers toute votre vie et que vous n'êtes pas un éleveur de bétail, devriez-vous souhaiter des prix plus élevés ou plus bas pour le bœuf ? » Vous voulez des prix plus bas, bien sûr :si vous allez manger beaucoup de hamburgers au cours des 30 prochaines années, vous voulez les acheter pas cher.

Buffett complète son analogie en demandant :« Si vous vous attendez à être un épargnant net au cours des cinq prochaines années, devriez-vous espérer un marché boursier plus élevé ou plus bas pendant cette période ? »

Même s'ils sont à des décennies de la retraite, la plupart des investisseurs sont excités lorsque les cours des actions augmentent (et paniquent lorsqu'ils chutent). Buffett souligne que c'est l'équivalent de se réjouir parce qu'ils paient plus pour des hamburgers, ce qui n'a aucun sens :" Seuls ceux qui [vendre] dans un avenir proche devraient être heureux de voir les stocks augmenter. ” Il ramène à la maison la sagesse séculaire d'acheter bas et de vendre haut.

Faire cela peut être difficile. Pour une chose, ça va à l'encontre de vos tripes. Lors d'un krach boursier, la dernière chose que vous voulez faire est d'acheter plus. Outre, Comment savez-vous que le marché est proche de son sommet ou de son creux ? La vérité est que vous ne le faites pas. La meilleure solution est de faire régulièrement, investissements prévus, que le marché soit haut ou bas.

Pendant ce temps, ignorer les nouvelles financières.

Pas de nouvelles, bonnes nouvelles

Les médias de masse vendent des informations, et pour ce faire, ils le sensationnalisent. Alimenté par les rapports trop empressés, l'exubérance irrationnelle peut rapidement se transformer en morosité omniprésente. Aucun des deux états d'esprit n'a de sens. Ce sont deux extrêmes qui conduisent les investisseurs à faire de mauvais choix.

Par exemple, Je connais quelques personnes qui ont « investi » dans Bitcoin alors que tout cela faisait l'actualité. Maintenant, ils regrettent de ne pas l'avoir fait, mais ils ont adhéré au battage médiatique. Mon frère a perdu deux maisons à cause de la forclusion et a déclaré faillite parce qu'il a adhéré à la bulle immobilière américaine au milieu des années 2000.

Pendant ce temps, les gens que je connais qui ignorent les finances ont tendance à prospérer.

Le numéro de mai 2008 du Journal de l'AAII présentait un article intitulé « Le marché boursier et les médias :allumez-le, But Tune It Out », dans lequel l'auteur Dick Davis a soutenu que le mouvement quotidien du marché est souvent illogique et/ou arbitraire. À l'exception des catalyseurs évidents — coups d'État militaires, désastres naturels, le coronavirus – personne ne sait ce qui fait bouger le marché un jour donné. Les changements à court terme semblent aléatoires. Outre, comme nous venons de l'apprendre de Warren Buffett, ils ne sont pas vraiment pertinents si vous avez un horizon d'investissement à long terme (ce qui est probablement le cas pour la plupart d'entre vous).

À l'investisseur à long terme, les mouvements quotidiens du marché sont principalement dus au bruit et au remplissage. "Ce qui est important, c'est la répétition ou son absence, ", écrit Davis. Une ligne de tendance est plus utile qu'un point de données.

«Je pense que l'une des pires choses qui puisse arriver à un investisseur à long terme est d'être instantanément et totalement informé de son action. Dans la plupart des cas, les nouvelles ponctuelles s'estompent avec le temps… Les grands mouvements du marché peuvent être inexplicables, mais une approche de moyenne à long terme ou en dollars des coûts exclut le besoin d'explications.

Vous pouvez regarder les nouvelles quotidiennes d'investissement, mais ne le laissez pas influencer vos décisions. « Concentrez-vous sur le long terme, " Davis écrit, "et vous pouvez ignorer les distorsions des médias."

Davis n'est pas le seul à croire qu'aucune nouvelle n'est une bonne nouvelle. La recherche le soutient. Dans Pourquoi les gens intelligents font de grosses erreurs d'argent (et comment les corriger) , les auteurs citent une étude de Harvard sur les habitudes d'investissement. Les résultats?

" Les investisseurs qui n'ont reçu aucune nouvelle ont mieux performé que ceux qui ont reçu un flux constant d'informations, Bon ou Mauvais. En réalité, parmi les investisseurs qui négociaient [un titre volatil], ceux qui sont restés dans l'ignorance ont gagné plus que deux fois plus d'argent comme ceux dont les métiers ont été influencés par les médias.

Bien qu'il puisse sembler imprudent d'ignorer les nouvelles financières, le livre soutient que ce n'est pas le cas :« Les investisseurs à long terme n'ont pas à se préoccuper du cours de clôture d'hier ou des rapports sur les résultats trimestriels de demain ». Prenez vos décisions en fonction de vos objectifs financiers personnels et d'une stratégie d'investissement prédéterminée, ne pas si le marché a bondi ou baissé hier.

« Mais cette fois est différente ! »

Chaque fois que la bourse s'effondre, il y a des gens qui pleurent, « Cette fois, c'est différent ! Cette fois le marché habitude se remettre. Cette fois, l'économie va s'embourber dans un bourbier pendant des années. Ou des décennies. Ou pour toujours . Jusque là, "cette fois" n'a jamais été différent.

Mais j'admets :cette fois, je ressens une peu différent. Oui, Je crois qu'une grande partie de cette panique n'est que cela – la panique. Et je m'attends à ce que, globalement, ce ralentissement reflétera les ralentissements précédents. Cela dit, le coronavirus est réel. Malgré les remontrances de certains experts autoproclamés, le coronavirus est ne pas la grippe. C'est bien plus mortel. Et même quand ce n'est pas fatal, cela peut être débilitant. (Saviez-vous que 5% des cas en Chine nécessitent une respiration artificielle ? Un autre 15% nécessite une oxygénothérapie ? Ce n'est pas la grippe.)

Le coronavirus a de réels effets sur l'économie mondiale. Et ces effets peuvent persister pendant des mois, voire des années.

Prenez la pomme, par exemple. L'une des plus grandes entreprises au monde, Les bénéfices d'Apple dépendent d'un cycle de produit régulier, celui qui introduit régulièrement des mises à jour des gadgets existants tout en en introduisant occasionnellement de nouveaux. Mais le coronavirus va retarder bon nombre de ses annonces prévues pour 2020. Plus, il gomme la production d'articles existants. La ligne de fond? Les chiffres d'Apple vont être un gâchis cette année.

Apple n'est pas seul. Le coronavirus fait des ravages dans l'économie mondiale – et je soupçonne que ce n'est que le début.

- L'Italie restreint les voyages et annule tous événements publics.

- La ville d'Austin, Le Texas a annulé le festival South by Southwest.

- Les événements sportifs du monde entier ont été touchés. Les matchs ont été reportés ou annulés. Certains sont joués sans spectateurs. Et même les Jeux olympiques d'été – qui doivent commencer le 24 juillet – risquent d'être retardés.

Ici à Portland, nous avons le coronavirus depuis une dizaine de jours maintenant. Le premier cas diagnostiqué est venu d'une personne employée dans une école à seulement huit kilomètres de notre maison. Cela a provoqué des courses paniquées sur Costco et Wal-Mart.

Hier, Kim et moi avons assisté à deux événements très fréquentés :une comédie musicale à Broadway ( Gelé ) et un match de football des Portland Timbers. Les deux ont eu une faible fréquentation. (Les statistiques officielles de Timbers montrent une capacité maximale de 25 personnes, 218 mais c'est des conneries. Il y avait des sièges vides tout autour.)

Tout cela pour dire :Le coronavirus a déjà touché l'économie nationale, et ça ne fera qu'empirer. Votre meilleure défense ? Une campagne continue pour développer une forte personnel économie.

L'économie nationale contre votre économie personnelle

Évidemment, la situation économique nationale affecte nos décisions financières personnelles dans une certaine mesure.

Quand le chômage monte en flèche, il est important de conserver une épargne d'urgence adéquate et de limiter le recours à l'endettement. Quand la bourse s'effondre, vous devez comprendre vos objectifs d'investissement, et comment ceux-ci se rapportent à votre tolérance au risque et à votre calendrier d'investissement. (Et quand la bourse est en hausse, vous devez poser les mêmes questions.)

Quel que soit l'état de la nationale économie, finalement tu sont responsables de votre personnel économie. Un patron d'argent est proactif, se préparer aux problèmes avant ils se produisent. Quand les temps sont au rendez-vous, vous devez mettre quelque chose de côté pour l'avenir. Puis, quand les choses deviennent sombres et lugubres, vous serez mieux à l'abri des frondes et des flèches de la fortune scandaleuse.

Une économie personnelle forte repose sur des fondamentaux de la finance personnelle tels que ceux-ci :

- Objectifs financiers clairs. Tu dois savoir Pourquoi vous gagnez et économisez de l'argent. Où veux-tu être dans cinq ans ? Dix? Comment veux-tu y arriver ?

- Un fonds d'urgence adéquat. Les experts ne sont pas d'accord sur la taille d'un fonds d'urgence. Certains disent six mois, certains disent douze, et d'autres disent trois. Je dis qu'il devrait être assez grand pour vous permettre de dormir la nuit lorsque l'économie devient difficile. (Et le meilleur moment pour économiser est avant vous avez besoin d'argent.)

- Utilisation limitée de la dette. Si vous utilisez la dette, fais-en bon usage. Une hypothèque n'est pas une mauvaise chose, et les prêts étudiants non plus. Un crédit auto c'est limite, bien que, et emprunter pour acheter une télévision est insensé. N'utilisez la dette qu'en cas de besoin. Si vous pensez que vous risquez de perdre votre emploi ou de rencontrer un autre grand changement dans votre vie, puis débarrassez-vous complètement de la dette.

- La pratique de l'épargne. Quand votre économie personnelle est bonne, il est facile de se laisser bercer par la complaisance. Vous commencez à acheter du ketchup bio et à manger dans des restaurants chics. Vous prenez de plus grandes vacances. Mais si vous pouvez maîtriser l'art de la frugalité quand les temps sont gras, vous serez mieux en mesure de le pratiquer lorsque les temps sont durs.

- Investir intelligemment pour l'avenir. Dernièrement, investir judicieusement. Ne laissez pas les nouvelles vous amener à prendre des décisions émotionnelles. Achetez bas et vendez haut. Si vous n'étiez pas disposé à vendre vos investissements lorsque le Dow Jones était proche de 30, 000, alors comment diable est-il logique de les vendre alors que le Dow Jones est proche de 25, 000 ?

La base d'une économie personnelle forte est l'éducation. Pour devenir un investisseur avisé, vous devez être un investisseur instruit. Et vous devez reconnaître ce que vous pouvez et ne pouvez pas contrôler. L'économie nationale (et mondiale) affecte votre économie personnelle, mais en fin de compte, tout ce que vous pouvez contrôler, ce sont vos finances personnelles.

La ligne de fond

Je sais que les ralentissements du marché peuvent être effrayants. Mais voici le truc : Si cette volatilité vous rend nerveux, si cela vous amène à prendre de mauvaises décisions, alors peut-être avez-vous mis trop d'argent en bourse. La volatilité est l'une des caractéristiques fondamentales des actions.

En moyenne, le marché boursier rapporte 10 % par an (environ 7 % après ajustement de l'inflation). Mais la moyenne est ne pas Ordinaire.

L'histoire récente est typique. Le tableau suivant présente le rendement annuel du S&P 500 au cours des vingt dernières années (hors dividendes) :

Le S&P 500 a obtenu un rendement annualisé moyen de 6,06 % pour la période de vingt ans se terminant en 2019. Mais zéro de ces années ont généré des rendements boursiers proches de la moyenne pour cette période. (2007 s'est rapprochée le plus de la moyenne avec un rendement de 3,53 % — toujours plus de 2,50 % de moins que la moyenne.)

Les mouvements du marché à court terme ne sont pas un indicateur précis des performances à long terme. Ce qu'une action ou un fonds a fait l'année dernière ne vous dit pas grand-chose sur ce qu'il fera au cours de la prochaine décennie.

Dans le classique de Benjamin Graham L'investisseur intelligent , il écrit:

« L'investisseur disposant d'un portefeuille d'actions solides doit s'attendre à ce que ses prix fluctuent et ne doit ni être préoccupé par des baisses importantes ni être excité par des avancées importantes. Il doit toujours se rappeler que les cotations du marché sont là pour sa commodité, soit à profiter, soit à ignorer. Il ne devrait jamais acheter une action car il a augmenté ou en vendre un car il est descendu. Il n'aurait pas bien tort si cette devise se lisait plus simplement :« N'achetez jamais une action immédiatement après une hausse substantielle et n'en vendez jamais une immédiatement après une baisse substantielle. "

Si vous pensez que les cours des actions sont encore élevés, alors évitez le marché. Si vous pensez qu'ils sont bas, alors acheter. Et rappelez-vous: Sauf si vous vendez vos actions, vous n'avez rien perdu à ce stade - tout est sur papier.

Pendant la bulle technologique de la fin des années 90, Je faisais partie d'un club d'investissement. Mes amis et moi avons gloussé de joie en achetant des actions technologiques (Celera Genomics, Épicier à domicile, Triquint Semiconductor) près du sommet du marché. Nous pensions que nous allions être riches. Nous ne riions pas si fort quand la bulle a éclaté; nous avons fermé le club et vendu les actions à des pertes énormes. Quelle leçon ai-je apprise ? Le moment d'acheter, c'est quand les prix sont bas, pas quand ils sont hauts.

Je pense que pour l'investisseur moyen à long terme, le meilleur plan d'action en ce moment est de faire des achats réguliers et programmés de fonds indiciels diversifiés à faible coût.

C'est ce que j'ai fait dans le passé. Si j'avais de l'argent à investir, c'est ce que je ferais aujourd'hui.

-

5 étapes à suivre lorsque la bourse plonge

La baisse actuelle de 600 points du Dow Jones Industrial Average pour commencer la semaine est effrayante si vous êtes fortement investi sur le marché. Bien que la volatilité fasse partie de linvestis

-

Que se passe-t-il si le marché boursier s'effondre ?

Pendant la majeure partie du siècle dernier, le marché boursier a été limage de la résilience. Il a eu des bosses occasionnelles sur la route et des tronçons difficiles, mais en général, il sagit dun

Économies

- 12 mesures que font les investisseurs intelligents lorsque le marché boursier s'effondre

- Actions vs obligations :quelle est la différence ?

- Les krachs boursiers

- Que faire si le marché s'effondre ?

- Qu'est-ce que le Footsie (FTSE) ?

- Comment les investisseurs perdent-ils de l'argent lorsque la bourse s'effondre ?

- Quelles sont les causes d'un mouvement significatif dans le marché boursier?

- Qu'est-ce qui a causé le krach boursier de 1929 ?

- Quel est le bon moment pour sortir d'une action

-

Qu'est-ce que le cycle présidentiel ?

Qu'est-ce que le cycle présidentiel ? Le cycle présidentiel est une théorie qui suggère que le marché boursier américainNew York Stock Exchange (NYSE)Le New York Stock Exchange (NYSE) est la plus grande bourse de valeurs au monde, héberge...

-

Qu'est-ce que la Bourse ?

Qu'est-ce que la Bourse ? Le marché boursier fait référence aux marchés publics qui existent pour lémission, achat, et vendre des actions qui se négocient en bourse ou de gré à gré. ActionsStockQuest-ce quune action ? Un indiv...