Qu'est-ce que le résultat d'exploitation ?

Résultat d'exploitation, également appelé bénéfice d'exploitation ou bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant bénéfice net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires., est le montant du chiffre d'affaires restant après déduction des coûts opérationnels directs et indirects du chiffre d'affaires. Il peut également être calculé en utilisant le revenu brut moins l'amortissement, amortissement, et les dépenses d'exploitation non directement attribuables à la production de biens. Frais d'intérêts, Le revenu d'intérêts, et les autres sources de revenus non opérationnelles ne sont pas prises en compte dans le calcul du bénéfice d'exploitation.

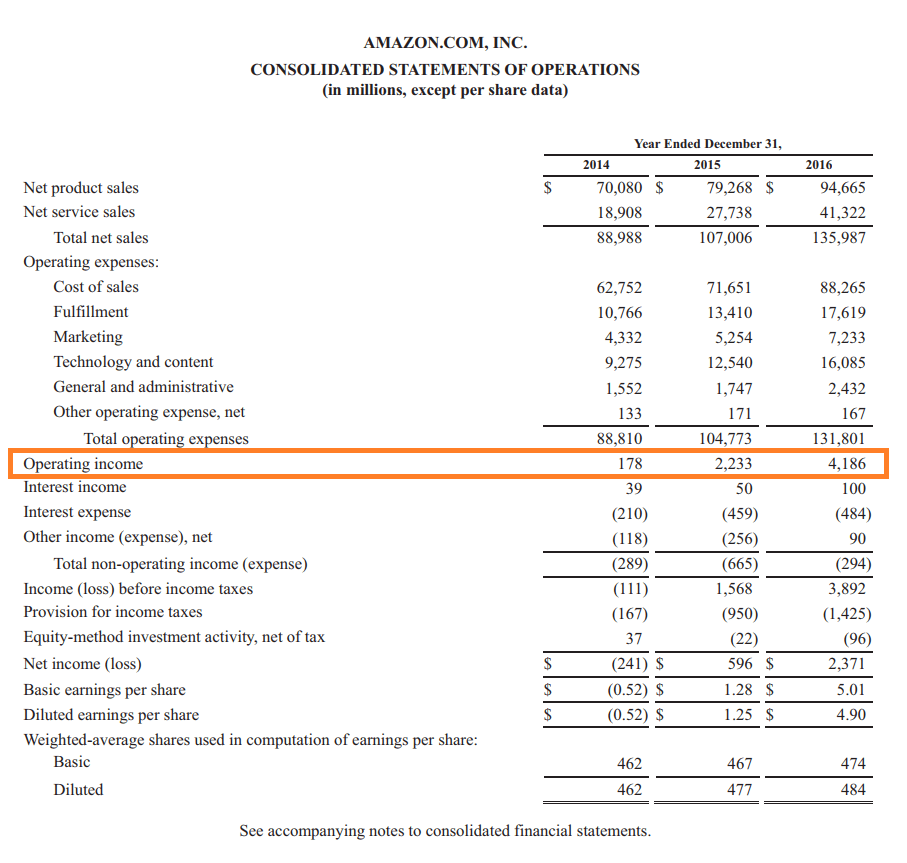

Vous trouverez ci-dessous un exemple de revenu d'exploitation mis en évidence sur le compte de résultat 2016 d'Amazon.com Inc..

Formule pour le résultat d'exploitation

Il existe trois formules pour calculer le résultat d'exploitation :

1. Résultat d'exploitation =Chiffre d'affaires total – Coûts directs – Coûts indirects

OU

2. Résultat d'exploitation =Marge Brute – Charges d'Exploitation – Amortissements – Amortissements

OU

3. Résultat d'exploitation =Bénéfice net + Charges d'intérêts + Impôts

Exemple de calcul

La société de chaussures D Trump a réalisé un chiffre d'affaires total de 25 millions de dollars pour le deuxième trimestre de l'année en cours. Pour cette période, le coût des matières premières et fournitures utilisées pour les produits vendus était de 9 M$, les coûts de main-d'œuvre directement appliqués étaient de 2 M$, les salaires administratifs et du personnel ont totalisé 4 M$, et il y a eu une dépréciation et des amortissements de 1 M$. Par conséquent, le bénéfice avant impôts provenant de l'exploitation a donné un montant total de 9 M$ de bénéfices.

Que sont les revenus et le bénéfice brut ?

Revenu des ventesRevenu marginalLe revenu marginal est le revenu généré par la vente d'une unité supplémentaire. C'est le chiffre d'affaires qu'une entreprise peut générer pour chaque unité supplémentaire vendue ou les ventes nettes sont le montant monétaire obtenu en vendant des biens et services à des clients commerciaux, à l'exclusion de la marchandise retournée et des remises/remises offertes aux clients. Cela peut être réalisé soit sous forme de ventes au comptant, soit sous forme de ventes à crédit.

D'autre part, le bénéfice brut est le résultat monétaire obtenu après déduction du coût des marchandises vendues et des retours/allocations des ventes du chiffre d'affaires total.

Que sont les coûts directs ?

Les coûts directs sont des dépenses engagées et attribuées à la création ou à l'achat d'un produit ou à l'offre de services. Souvent considéré comme le coût des marchandises vendues ou le coût des ventes, les dépenses sont spécifiquement liées au coût de production de biens ou de services. Les coûts peuvent être fixes ou variables mais dépendent de la quantité produite et vendue.

Voici des exemples de coûts directs :

- Matériaux et fournitures directs – Pièces, matières premières, fournitures de fabrication

- Main-d'œuvre directe – Services employés pour fabriquer directement un produit, comme les opérateurs de machines, travailleurs d'usine, opérateurs de ligne de montage, peintres

- Consommation d'électricité et d'eau – Factures d'électricité et consommation d'eau attribuées à la production

- Coût de la marchandise - Le coût du produit fini pour la revente plus les frais d'expédition

- Commissions ou honoraires professionnels – Le coût de prestation de services, en particulier dans les entreprises de services telles que l'assurance, immobilier, Conseil, et cabinets d'avocats

Que sont les coûts indirects ?

Les coûts indirects sont des dépenses d'exploitation qui ne sont pas directement associées à la fabrication ou à l'achat de biens destinés à la revente. Ces coûts sont souvent accumulés dans un coût fixe ou des frais généraux et affectés à diverses activités opérationnelles.

Voici des exemples de coûts indirects :

- Salaires et avantages connexes des directeurs de production et du personnel d'assurance qualité

- Coût de maintenance et amortissement des équipements d'usine

- Location des locaux de l'usine

- Services publics non directement impliqués dans la création ou l'achat de biens

Voici des exemples de coûts indirects de vente et d'administration :

- Salaires et avantages des dirigeants d'entreprise et du personnel

- Fournitures de bureau

- Amortissement d'immeuble de bureaux, équipement, un meuble, et luminaires

- Bureau à louer

- Entretien et réparations

- Les services publics tels que l'électricité, l'eau, lignes téléphoniques

- Assurances et amortissements

- Frais de marketing et de publicité

- Frais de voyage

Résultat d'exploitation =EBIT

Une autre façon de calculer le revenu d'exploitation consiste à commencer au bas du compte de résultat au bénéfice net, puis à ajouter les frais d'intérêt et les impôts. Il s'agit d'une méthode couramment utilisée par les analystes pour calculer l'EBITEBIT GuideEBIT signifie Bénéfices Avant Intérêts et Impôts et est l'un des derniers sous-totaux du compte de résultat avant résultat net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires., qui peut ensuite être utilisé pour l'évaluation dans le ratio EV/EBITAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable ("Comps") et comprend un modèle gratuit et de nombreux exemples.

Voici un exemple de calcul de l'EBIT :

- 39 $, 860 gains

- +$15, 501 Impôts

- + 500 $ d'intérêt

- =55 $, 861 BAII

En savoir plus sur l'EBIT et l'EBITDA iciEBIT vs EBITDAEBIT vs EBITDA - deux mesures très courantes utilisées en finance et en évaluation d'entreprise. Il y a des différences importantes, avantages/inconvénients à comprendre..

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Quelle est l'importance du revenu d'exploitation dans l'entreprise?

Le bénéfice d'exploitation est considéré comme un indicateur essentiel de l'efficacité avec laquelle une entreprise fonctionne. C'est une mesure indirecte de la productivité et de la capacité d'une entreprise à générer plus de revenus, qui peut ensuite être utilisé pour développer davantage l'entreprise. Les investisseurs surveillent de près le résultat d'exploitation afin d'évaluer l'évolution de l'efficacité d'une entreprise sur une période donnée.

Résultat d'exploitation, comme le bénéfice brut et le bénéfice net, est une mesure financière clé utilisée pour déterminer la valeur de l'entreprise pour un rachat potentiel. Plus le résultat d'exploitation est élevé au fil du temps, plus l'activité principale d'une entreprise est exercée efficacement.

Davantage de ressources

CFI est le fournisseur mondial officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! attestation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Si vous souhaitez faire avancer votre carrière en finance d'entreprise, ces articles de CFI vous aideront sur votre chemin :

- Marge d'exploitationMarge d'exploitationLa marge d'exploitation est égale au bénéfice d'exploitation divisé par le chiffre d'affaires. Il s'agit d'un ratio de rentabilité mesurant le chiffre d'affaires après avoir couvert les

- Marge de contribution Marge de contribution La marge de contribution est le chiffre d'affaires d'une entreprise moins ses coûts variables. La marge de contribution qui en résulte peut être utilisée pour couvrir ses

- Marge EBITDAMarge EBITDAMarge EBITDA =EBITDA / Chiffre d'affaires. C'est un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, l'intérêt, dépréciation, et l'amortissement. Ce guide contient des exemples et un modèle téléchargeable

- Real Estate Investment Trust (FPI)FinanceCFI's Finance Articles sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre propre rythme. Parcourez des centaines d'articles!

-

Qu'est-ce que le revenu par rapport au revenu ?

Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir

-

Le coût d'exploitation

Quels sont les coûts dexploitation? Les coûts dexploitation sont associés à lentretien et à ladministration dune entreprise au jour le jour. Les coûts dexploitation comprennent les coûts directs des

Comptabilité

- Qu'est-ce que le revenu d'exploitation après impôts (ATOI) ?

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que l'EBITDA ?

- Qu'est-ce que le revenu ?

- Qu'est-ce qu'un immeuble à revenus ?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que le revenu d'intérêts ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le revenu accumulé?

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...

-

Qu'est-ce que le revenu ?

Qu'est-ce que le revenu ? Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb...