Comment utiliser une carte de crédit pour gagner de l'argent et gagner de l'argent supplémentaire

En 1986, Sears a lancé la Discover Card avec une idée radicale :si nous facturons des frais de transaction aux commerçants, pourquoi ne pas donner un petit pot-de-vin à nos titulaires de carte ?

Ainsi, la carte de fidélité est née.

Les demandes de Discover Card ont grimpé en flèche de 400 % et, à la fin d'une guerre froide, une autre a commencé ; le révolutionnaire Discover a lancé une course aux armements par carte de crédit pour voir qui pourrait avoir la carte de crédit la plus gratifiante.

Aujourd'hui, le montant des remises en argent et des avantages de votre carte frise le comique.

Aujourd'hui, les cartes de crédit offrent une multitude d'avantages. Cash back, bonus d'inscription, etc. Il y a même des avantages enfouis dans les petits caractères que vous ne saviez peut-être pas que vous aviez - et qui pourraient valoir plus de 10 000 $ dans le bon contexte.

Optimisez votre remise en argent

Source :Prostock-studio/Shutterstock.com

Avant, les remises en argent étaient simples :1 % de remise sur chaque achat. De nos jours, vous avez besoin d'un diplôme en comptabilité pour suivre tous les niveaux, les catégories de bonus trimestriels, etc.

Certaines cartes sont encore très simples. La Citi® Double Cash Card offre une remise en argent globale de 2 % sur tout , vous n'avez pas vraiment à vous soucier de comment vous utilisez votre carte au quotidien.

Mais votre carte peut être plus complexe. La carte Chase Sapphire Preferred®, par exemple, a six niveaux de récompense, certains aussi précis que "3 X points sur l'épicerie en ligne".

Donc, si vous avez une carte avec des récompenses désordonnées et dispersées, quelle est la meilleure façon de tout suivre et de maximiser votre remise en argent ?

1 % à 1,5 % de remise en argent ne devrait pas influencer une décision d'achat

Les sociétés de cartes de crédit n'offrent pas de remise en argent par bonté de cœur. C'est plutôt de la psychologie. Ils veulent que vous vous sentiez à l'aise de dépenser plus pour qu'ils gagnent plus. Et si vous dépensez trop , ils peuvent vous facturer des frais et des intérêts.

C'est pourquoi il est essentiel de ne jamais laisser de petites récompenses en argent influencer une décision d'achat. "Si je mets mon Peloton sur ma carte de crédit, j'obtiendrai 1,5 % ou 15 $ de remise en argent - déjeuner gratuit !"

Ajustez où vous effectuez vos achats quotidiens pour maximiser vos catégories de remise en argent de 2 % à 5 %

Les récompenses des cartes de crédit sont si compétitives que nous voyons maintenant des cartes offrant une remise en argent de 5 % sans frais annuels. Sauvage.

Même encore, une remise en argent de 5 % ne devrait pas influencer le montant de vos dépenses, mais c'est certainement suffisant pour déterminer où vous dépensez.

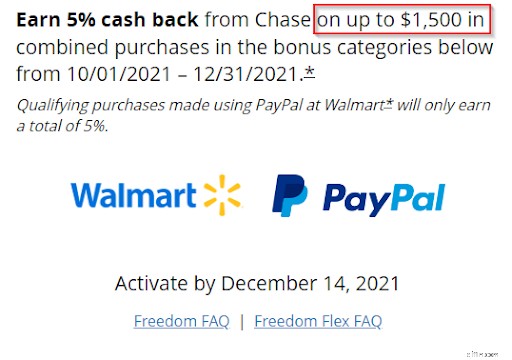

Par exemple, si votre carte Discover offre une remise en argent de 5 % chez Target, cela vaut probablement la peine de passer de Publix à Target pendant quelques mois. Ou si vous n'avez jamais utilisé PayPal auparavant et que vous obtenez maintenant une remise en argent de 5 %, cela vaut la peine de créer un compte et de cocher la case PayPal lors du paiement en ligne.

Vous voyez où je veux en venir ? Les sociétés émettrices de cartes de crédit offrent une remise en argent de 5 %, car elles souhaitent que vous dépensiez plus. Si vous dépensez trop , ils peuvent même vous facturer un taux d'intérêt élevé et des frais de retard.

Ainsi, la clé pour maximiser la remise en argent n'est pas de dépenser plus - c'est de dépenser plus stratégiquement .

Savoir quelles récompenses sont illimitées (et lesquelles ne le sont pas)

À l'heure actuelle, aucune société de carte de crédit ne peut se permettre d'offrir illimité 5 % ou même 3 % de remise en argent. Espérons un jour bientôt.

Jusque-là, toute carte offrant une remise en argent de 5 % la plafonnera généralement après environ 1 500 $ de dépenses (tout dépend de votre carte).

Cela signifie que le maximum que vous pouvez gagner en trois mois est de 1 500 $ x 5 % =75 $. Quelque chose à garder à l'esprit avant un gros achat - si vous envisagez un peloton de 2 000 $, vous n'obtiendrez que 5 % sur les premiers 1 500 $.

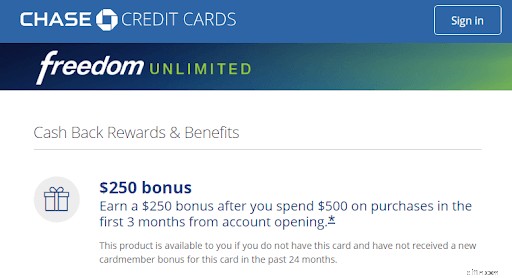

Gagnez votre bonus d'inscription

Celui-ci peut sembler évident, mais vous ne voulez certainement pas oublier de marquer ce bonus d'inscription doux et doux.

De nos jours, environ la moitié des cartes ont un bonus d'inscription, et c'est plus courant parmi les cartes avec des frais annuels. Le bonus pour les cartes sans frais atteint généralement 250 $ et les cartes payantes peuvent atteindre 1 000 $.

C'est de l'argent facile que vous ne voulez pas manquer.

Alors, faites-le dès maintenant :vérifiez les conditions générales de votre carte de crédit et voyez s'il y a un bonus d'inscription qui vous attend. Si oui, avez-vous déjà dépensé suffisamment pour le déclencher ?

Si vous avez déjà atteint le seuil mais que vous ne voyez pas votre argent, ne vous inquiétez pas pour le moment. Les bonus d'inscription peuvent prendre jusqu'à huit semaines pour apparaître. Même encore, si vous le souhaitez plus rapidement, cela ne fait pas de mal d'appeler et de demander gentiment. J'ai constaté qu'avoir une conversation amicale avec ma compagnie de carte de crédit me permet d'obtenir ce que je veux 70 % du temps.

Si vous n'avez pas dépensé suffisamment pour déclencher votre bonus, et que le temps presse, cela vaut-il la peine de faire une petite frénésie de dépenses pour obtenir votre bonus ?

En fait ça dépend. Vous ne voulez pas trop dépenser juste pour déclencher un petit bonus. Par exemple, si vous êtes à 4 000 $ de déclencher un bonus de 400 $, cela n'en vaut probablement pas la peine. Cela ne représente que 10 % de réduction sur vos prochaines dépenses de 4 000 $ – et si vous n'avez pas besoin d'acheter quoi que ce soit, vous voudrez peut-être simplement réduire vos pertes (ou demander une prolongation à votre compagnie de carte de crédit).

Mais si vous n'êtes qu'à 400 $ du déclenchement d'un bonus de 250 $, cela vaut un peu de dépenses supplémentaires à atteindre. Cela équivaut à 62,5% de réduction sur vos prochaines dépenses de 400 $ - une affaire, et vous pouvez sûrement trouver 400 $ d'essentiels raisonnables à acheter en quelques semaines. Si vos dépenses régulières ne suffisent pas à couvrir l'écart, faites vos achats de Noël tôt !

Est-il judicieux de conserver votre carte après avoir reçu votre bonus d'inscription ?

Les bonus d'inscription sont une incitation courante pour attirer de nouveaux titulaires de carte.

Mais une fois que vous avez obtenu votre bonus, cela vaut-il la peine de garder la carte ? Ou devriez-vous continuer à demander une nouvelle carte de crédit tous les deux mois pour continuer à gagner des bonus d'inscription ?

Eh bien, le problème avec cette dernière stratégie est que les demandes de carte de crédit nuisent à votre pointage de crédit . Un jour, votre agent de prêt étudiant ou votre prêteur hypothécaire examinera votre historique de crédit. Vous ne voulez pas qu'ils voient que vous avez demandé 11 cartes de crédit en 18 mois et se demandent :

Qui est ce type ? Travaille-t-il pour El Chapo ?

Cela étant dit, il est généralement considéré comme sûr pour votre pointage de crédit si vous attendez pour demander une nouvelle marge de crédit tous les 8 à 12 mois. Si après 8 mois vous décidez que l'herbe est plus verte dans une autre banque, il est judicieux de faire le tour.

Réservez un voyage via le portail de l'émetteur de votre carte

Source :Rawpixel.com/Shutterstock.com

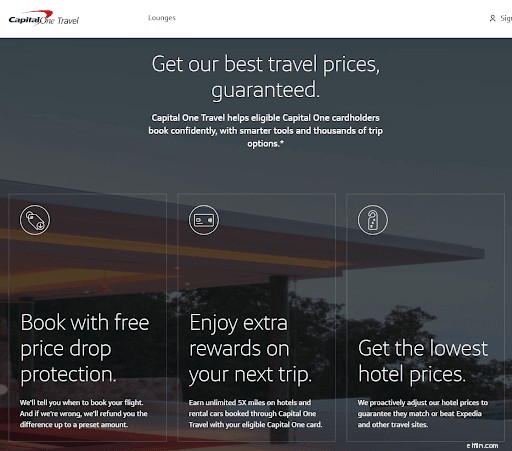

À un moment donné, les principaux émetteurs de cartes ont vu combien d'argent Expedia et Kayak gagnaient et ont décidé de créer leurs propres versions. Chase, Capital One et d'autres ont désormais leurs propres portails de réservation de voyages via lesquels vous pouvez réserver des vols, des hôtels et des voitures de location.

Et au crédit des banques, ce ne sont pas des imitations bon marché. Voici quatre raisons d'utiliser le portail de voyage de votre banque au lieu de réserver via Kayak ou Delta :

- Vous obtiendrez (souvent) une remise en argent de 5 %. La principale incitation à réserver via le portail de voyage d'une banque est qu'elle vous rembourse généralement jusqu'à 5% sur les hôtels et les voitures de location. Chase Ultimate Rewards inclut les vols.

- De meilleurs avantages. Ces portails de voyage par carte de crédit sont conçus dès le départ pour être plus attrayants que Kayak et al, vous verrez donc souvent des avantages uniques comme la protection contre les baisses de prix de Capital One Travel.

- Tarifs réduits. La plupart des banques alignent les prix sur des sites tels qu'Expedia et Kayak, afin que vous puissiez trouver le meilleur tarif, le leur montrer pour une correspondance, puis obtenir une remise en argent de 5 % sur le taux le plus bas.

- Meilleure sélection. Les compagnies aériennes sont connues pour avoir des dates d'interdiction lorsque vous ne pouvez pas réserver de billet prime. Mais comme votre banque paie techniquement la compagnie aérienne pour votre siège, vous n'aurez pas de telles restrictions lors de la réservation avec des points de carte de crédit.

- Plus de points de récompense. Enfin, Hertz et Delta n'accorderont pas de points de récompense supplémentaires pour la réservation de billets primes ou de locations - mais si vous réservez via votre banque en utilisant des points de carte de crédit, vous gagnerez de l'argent et points de fidélité.

En résumé, les portails de voyage par carte de crédit existent depuis longtemps façon. Cela peut sembler fou, mais vous êtes beaucoup plus susceptible d'économiser de l'argent en réservant via Capital One Travel que via Kayak.

Connaissez vos avantages et utilisez-les

Lorsqu'ils entendent « avantages liés aux cartes de crédit », la plupart des gens pensent à l'accès au salon de l'aéroport et peut-être à des billets d'événement légèrement réduits.

Et si je vous disais que votre carte de crédit pourrait réparer votre smartphone, doubler la garantie de votre ordinateur portable ou même vous rembourser une annulation de voyage de dernière minute ?

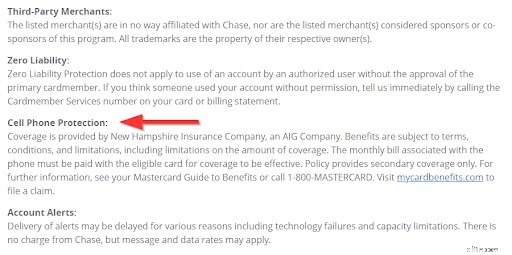

Les avantages des cartes de récompenses peuvent être incroyables, et pourtant, les sociétés de cartes de crédit sont étrangement timides à leur sujet. Souvent, vous ne trouverez même pas vos avantages tant que vous n'aurez pas parcouru l'accord du titulaire de carte :

Mais ça vaut vraiment le coup, car je vous garantis que vous trouverez des truffes.

Voici quelques avantages de carte de crédit de plus en plus courants, et combien d'argent ils pourraient vous faire économiser (si vous vous souvenez que vous les avez !) :

- Protection du téléphone portable. Couvre la perte, les dommages ou le vol de votre téléphone, moins une franchise de 25 $, jusqu'à 600 $ par sinistre.

- Exonération de responsabilité en cas de dommages de location de voiture. Assurance collision essentiellement gratuite sur votre voiture de location. Vous permet d'économiser environ 50 $ à 100 $ par location et vous donne la tranquillité d'esprit.

- Protection de garantie étendue. Achetez un article avec votre carte qui a une garantie du fabricant et votre émetteur de carte la doublera automatiquement. Peut valoir des milliers d'euros pour les téléviseurs, les ordinateurs portables, etc. (ne s'applique pas aux voitures, womp womp).

- Assurance retard/annulation de voyage. Si vous ou un membre de votre famille immédiate manquez un voyage en raison d'une maladie, d'un décès dans la famille, de conditions météorologiques extrêmes ou même d'un devoir de juré, l'émetteur de votre carte couvrira votre voyage jusqu'à 20 000 $ ou environ. Si vous êtes toujours en mesure d'y arriver, mais que vous êtes retardé d'au moins 12 heures, vous pouvez obtenir jusqu'à 500 $ de remboursement pour retard.

- Fenêtre de retour étendue. Si un article éligible est volé ou endommagé dans les 90 jours suivant l'achat, vous serez remboursé pour le remplacement/la réparation jusqu'à 10 000 USD par réclamation.

- Protection contre les retours. Il s'agit d'un avantage plus récent avec les cartes Bank of America, et l'un de mes favoris. Si vous n'êtes pas satisfait d'un article que vous achetez dans les 90 jours et que le détaillant ne le reprendra pas, vous pouvez le renvoyer à l'administrateur des avantages sociaux de Bank of America à la place dans un état comme neuf pour un remboursement complet.

Ainsi, alors que 5 % de remise en argent ne valent peut-être que 75 $ x 4 =300 $ par an, vos avantages à eux seuls pourraient valoir 20 000 $.

C'est pourquoi il est (littéralement) avantageux de savoir quels avantages vous avez et quand les utiliser !

Effectuer un transfert de solde

J'aime appeler un transfert de solde "un bonus d'inscription caché" car même s'il n'est peut-être pas aussi sexy qu'une remise en argent, il peut vous faire économiser bien plus de 250 $ à long terme.

Un transfert de solde consiste à transférer une dette de carte de crédit d'une carte à une autre. L'idée est de transférer votre solde sur une nouvelle carte avec un taux d'intérêt inférieur afin que vous puissiez économiser sur les intérêts.

Si cela éveille votre intérêt, consultez notre article : Les transferts de solde APR à 0 % peuvent économiser des milliers d'intérêts, mais devriez-vous vraiment postuler ?

Désormais, les transferts de solde étaient auparavant quelque peu prohibitifs, car les émetteurs de cartes facturaient des frais de 5%. Et pour l'Américain moyen qui a une dette de carte de crédit de 6 194 $, 309,70 $ représentent des frais élevés.

Mais récemment, la plupart des frais de transfert de solde ont chuté à 3 %. Je vous épargnerai les calculs désordonnés, mais des frais de 185 $ valent vraiment la peine de passer d'un taux d'intérêt de 29,99 % à un taux d'intérêt de 0 % sur un solde de plus de 1 500 $.

En résumé, si vous êtes actuellement endetté par une carte de crédit, un transfert de solde de 0 % APR sera un meilleur "bonus d'inscription" que 250 $ en espèces (mais certaines cartes vous permettront d'avoir les deux).

Passer à une meilleure carte

Source :ChewHow/Shutterstock.com

Enfin et surtout, si obtenir une remise en argent de votre carte actuelle ressemble à presser l'eau d'une pierre, il est peut-être temps de magasiner pour un remplacement.

Heureusement, le monde est votre huître. Il existe des tonnes de cartes sans frais, de savoureux bonus d'inscription et des remises en argent étonnamment élevées. Consultez notre liste des meilleures cartes de crédit avec récompenses .

Heck, même une carte avec des frais annuels pourrait faire sens pour vous. Dès le départ, beaucoup d'entre eux ont des bonus d'inscription beaucoup plus élevés, de sorte qu'ils se paient eux-mêmes. Découvrez Quand une carte de crédit à frais annuels en vaut-elle la peine ?

N'oubliez pas que les demandes de carte de crédit réduisent de quelques points votre pointage de crédit - vous ne voudrez peut-être pas demander une carte de crédit et un prêt automobile en même temps.

Résumé

Sears n'a peut-être pas survécu, mais l'héritage de la carte Discover originale perdure. Les cartes de crédit d'aujourd'hui sont si gratifiant qu'il est souvent difficile de suivre - et de maximiser - toutes les façons d'économiser et de gagner de l'argent.

Si je devais extraire les trois points les plus importants de cet article, ce serait :

- Ne laissez pas les récompenses de votre carte de crédit augmenter inconsciemment vos habitudes de dépenses

- Faites de petits ajustements à où vous dépensez de l'argent pour obtenir votre remise en argent de 5 % en rotation, et

- Connaissez vos avantages et ne manquez pas une occasion de les utiliser !

En savoir plus :

- Les meilleures cartes de crédit

- Lorsqu'elles sont optimisées, les récompenses de carte de crédit peuvent vous rapporter 1 000 USD ou plus par an

Outils associés

- Comparez nos meilleurs choix de cartes de crédit

- Meilleurs tarifs de compte d'épargne en ligne

- Obtenez votre score (vraiment) gratuit en 5 minutes

-

Comment gagner de l'argent en ligne :25 idées pour gagner un revenu en ligne

Grâce à Internet (sans parler de la culture de travail post-pandémique), il existe un nombre infini de façons de gagner de largent en ligne sans jamais quitter votre domicile - du blog au dropshipping

-

Comment choisir une carte de crédit Cash Back

Les cartes de crédit avec remise en argent offrent aux consommateurs un excellent moyen de récupérer de largent chaque fois quils magasinent. Si vous envisagez den obtenir une, comparez plusieurs cart

Bancaire

- Comment effectuer un paiement par carte de crédit My Bealls

- Comment utiliser ma carte de crédit Visa indienne aux États-Unis

- Comment utiliser une carte de crédit pour un chèque de banque

- Comment effectuer un paiement par carte de crédit sur CitiCard

- Comment transférer de l'argent d'une carte de crédit à un chèque

- Comment utiliser une carte de crédit sécurisée de manière responsable

- Cartes de crédit virtuelles :de quoi s'agit-il et comment les utiliser

- Comment utiliser une carte de crédit

- Comment les sociétés de cartes de crédit gagnent-elles de l'argent ?

-

Comment utiliser une carte de crédit de manière responsable

Comment utiliser une carte de crédit de manière responsable Lutilisation responsable dune carte de crédit implique de rembourser votre solde chaque mois, daccumuler lentement du crédit avec quelques achats et même de gagner des remises en argent. Entre 18...

-

Comment fonctionnent les cartes de crédit avec remise en argent ?

Comment fonctionnent les cartes de crédit avec remise en argent ? Vous êtes-vous déjà demandé :comment fonctionnent les cartes de crédit avec remise en argent ? Tout le monde veut une carte de remise en argent, mais beaucoup de gens ne savent pas comment en tirer le...