Le système hors système pour un trading plus intelligent :stratégies d'options

Supposons que vous ayez un système pour trouver et exécuter des transactions boursières. Et peut-être que ce système fonctionne. Mais si vous pouviez faire mieux, Voudriez-vous?

L'améliorer pourrait signifier réduire le risque commercial, l'ajout de thêta afin que la position puisse se détériorer au fil du temps si le cours de l'action ne bouge pas, et peut-être augmenter la probabilité de faire un profit. Cela ressemble un peu à l'intro de l'émission télévisée L'homme à six millions de dollars . Mais vous n'avez pas besoin de planter et de brûler avant d'essayer ces techniques.

Pouvoirs humains, Seul

Ce n'est pas que vous deviez changer la façon dont vous déterminez les décisions de trading. Vous pouvez continuer à faire ce que vous faites. Mais vous pouvez envisager une stratégie alternative pour ces décisions. Chaque choix commercial a des compromis, qu'il s'agisse d'une baisse du potentiel de profit ou d'une augmentation des commissions. C'est pourquoi vous devriez considérer tous les aspects d'une stratégie. Voyons comment les options combinent le risque, thêta positif, et potentiel de profit accru dans trois scénarios.

1. Haussier :actions longues contre vente à découvert

Ouais, une stratégie traditionnelle. Si vous êtes haussier sur une action, vous achetez ses actions. Si le cours de l'action monte, tu gagnes de l'argent, et s'il descend, tu as perdu. Maintenant, vous savez que si vous achetez des actions, le maximum que vous pouvez perdre est le prix que vous payez pour cela. Et tandis que les cours des actions peuvent aller à zéro, ils ne le font généralement pas. Cependant, le cours d'une action n'a pas besoin d'aller à zéro pour être considéré comme un krach ; même une baisse de 20% pourrait le faire. Considérez une baisse de 20 % sur un stock de 20 $. C'est 4 $ et, si vous possédiez 100 actions, la perte est de 400 $. Les actions longues de 100 peuvent également rapporter 400 $ si le cours de l'action augmente de 4 $. Ainsi, le p/l pour un certain pourcentage de variation de prix à la hausse ou à la baisse du prix de l'action est le même.

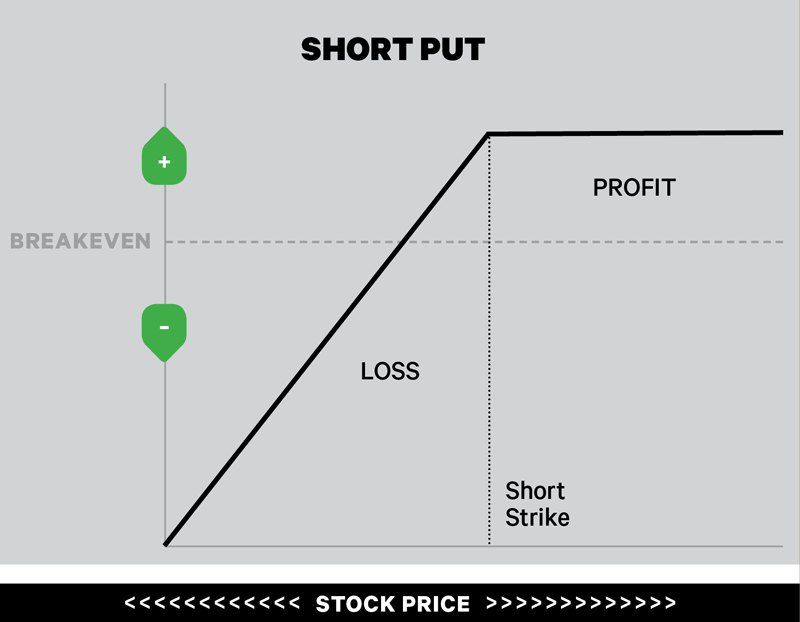

En alternative au stock long, regardons un short put (Figure 1). Une vente à découvert nue est un commerce haussier. Vous vendez un put et recevez un crédit en dehors de la monnaie (OTM). Sûr, une option courte nue semble risquée, et c'est, mais le risque maximum d'une vente à découvert n'est pas plus grand que de posséder l'action. En d'autres termes, le risque max sur un short put nu est le prix d'exercice moins le crédit reçu, et son seuil de rentabilité est la grève moins le crédit, plus les commissions.

FIGURE 1 :SORTIR D'UN PUT.

C'est une stratégie haussière où un put nu est vendu pour un crédit. Le risque maximum est le prix d'exercice moins le crédit. Vous pouvez vendre à découvert une option de vente lorsque vous pensez que l'action pourrait évoluer à la hausse ou latéralement avant l'expiration. A titre indicatif seulement.

Par exemple, si vous vendez le 18 strike mis sur une action de 20 $ et recevez un crédit de 0,40 $, il aurait un seuil de rentabilité de 17,60 $ avec une perte maximale possible de 1 $, 760 si le stock passe à zéro, hors commissions. Les 100 actions longues que vous avez achetées pour 20 $ perdraient 2 $, 000, hors commissions.

Si le cours de l'action baisse de 20 % et clôture à 16 $ à l'expiration de l'option, alors le short 18 aurait une perte de 160 $. Le put 18 aurait une valeur intrinsèque de 2 $, mais vous avez reçu un crédit de 0,40 $. La perte est de 2,00 $ - 0,40 $ =1,60 $, ou 160 $ hors commissions. C'est moins que la perte de 400 $ sur 100 actions.

Si le stock reste supérieur à 18 $ jusqu'à l'expiration, le short put ferait toujours son profit maximum de 40 $, hors commissions. Cela signifie que le stock peut passer de 20 $ à 18 $, et le short 18 put peut théoriquement encore profiter. Même si le stock reste à 20 $, toutes choses étant égales, le prix du put s'érodera en raison de la décroissance du temps, et vous gardez vos bénéfices. Il existe une plus large gamme de cours des actions pour que les actions à découvert soient rentables (18 $ et plus) que pour les actions longues (20 $ et plus). Et cette gamme plus large augmente les chances du short put de gagner de l'argent.

Quel est l'inconvénient du short put ? Si l'action dépasse les 20,40 $, alors le profit sur l'action serait supérieur au profit sur le short put. Les actions longues ont théoriquement un potentiel de profit illimité. Le short put n'est pas non plus éligible à recevoir des dividendes, et peut encourir des commissions plus élevées. La stratégie de vente nue comprend également un risque élevé d'acheter l'action correspondante au prix d'exercice lorsque le prix du marché de l'action sera probablement inférieur.

2. Baissier :actions à découvert par rapport à la verticale d'appels à court terme

Si vous pensez que le cours d'une action va baisser, la stratégie traditionnelle consiste à vendre ses actions à découvert. Si le cours de l'action baisse, le commerce est rentable. Si le prix augmente, le commerce perd de l'argent. Le profit maximum est le cours de l'action lui-même, ce qui se produit si le cours de l'action passe à zéro. Si vous avez vendu à découvert 100 actions d'une action à 80 $, le profit maximum est de 8 $, 000, hors commissions. Cependant, la position courte sur les actions a théoriquement un risque illimité :il n'y a pas de limite à la hauteur du cours de l'action.

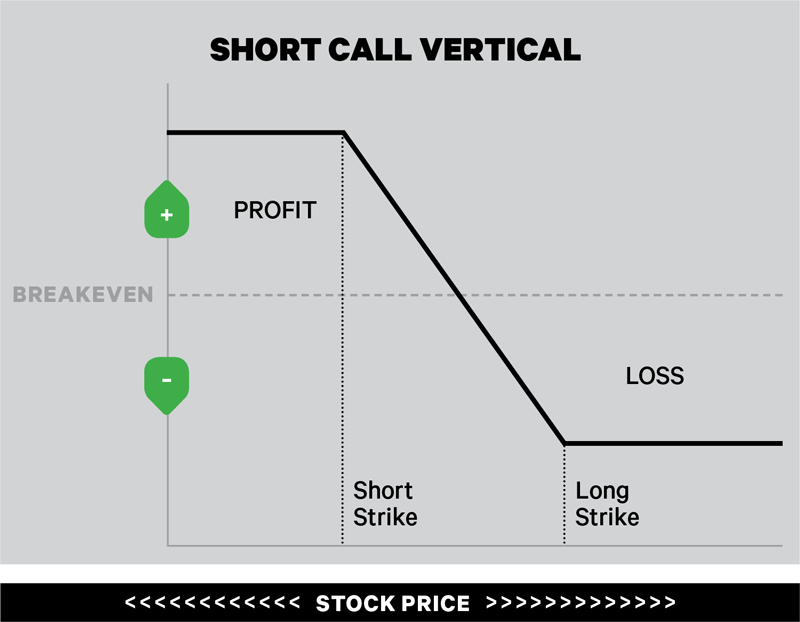

L'alternative baissière pourrait être un short call vertical (Figure 2). Vendre à découvert un appel OTM et acheter à découvert un autre appel OTM dans la même expiration, et vous recevez un crédit pour la vente de la verticale d'appel. Par exemple, sur une action à 80 $, un appel vertical court pourrait consister à vendre l'appel 82 et à acheter l'appel 84 pour un crédit de 0,65 $. Le profit maximum sur la verticale d'appel courte 82/84 est votre crédit de 65 $. Le profit maximum se produit si l'action clôture en dessous de 82 $ à l'expiration. Le seuil de rentabilité est la grève d'appel courte (82 $) plus le crédit (0,65 $), qui est de 82,65 $. Si le stock est inférieur à 82,65 $ à l'expiration, la verticale d'appel courte a un certain profit.

FIGURE 2 :APPEL COURT VERTICAL.

C'est une stratégie à risque défini où les pertes potentielles sont limitées. Votre transaction cessera de perdre de l'argent lorsque le cours de l'action dépassera le prix d'exercice long, mais les bénéfices potentiels sont également limités. A titre indicatif seulement.

La perte maximale est la différence entre les strikes (84 $ - 82 $) moins le crédit (0,65 $), qui dans cet exemple est de 135 $. Cela se produit si l'action clôture au-dessus de 84 $ à l'expiration.

Comparez le profit maximum de 65 $ sur la verticale d'appel à découvert au profit potentiel de la vente à découvert de l'action. Si le cours de l'action descend en dessous de 79,35 $, les actions courtes de 100 font un profit plus important que la verticale d'achat courte. Mais que faire si le stock se rallie, dire, 5% et passe de 80$ à 84$? Les 100 actions à découvert perdraient 400 $, et le short call vertical perdrait 165 $, hors commissions. Et si le cours de l'action montait à 82 $ ? Les 100 actions à découvert perdraient 200 $, et la verticale d'appel courte pourrait encore faire 65 $.

Dans cet exemple, la verticale d'appel courte peut profiter si l'action clôture en dessous de 82,65 $ à l'expiration, tandis que les 100 actions à découvert ne rapportent de l'argent que si l'action est inférieure à 80 $. La verticale d'appel court a une décroissance temporelle positive, et peut gagner de l'argent si le cours de l'action reste à 80 $ au fil du temps, toutes choses étant égales. Donc, en théorie, le short call vertical a plus d'opportunités pour un certain profit que le short stock.

Tout comme le short put haussier, il y a des inconvénients. La verticale d'achat courte a un profit potentiel plus petit et des commissions potentiellement plus élevées que la position courte d'action.

3. Neutre - Pas d'échange contre Iron Condor

Lorsque vous ne pensez pas que le cours d'une action va changer, il n'y a pas de stratégie traditionnelle. Peut-être que vous achetez l'action et percevez un dividende, mais c'est toujours un commerce haussier. Pour une transaction qui pourrait profiter si le cours de l'action ne bouge pas, vous pourriez envisager d'utiliser des options.

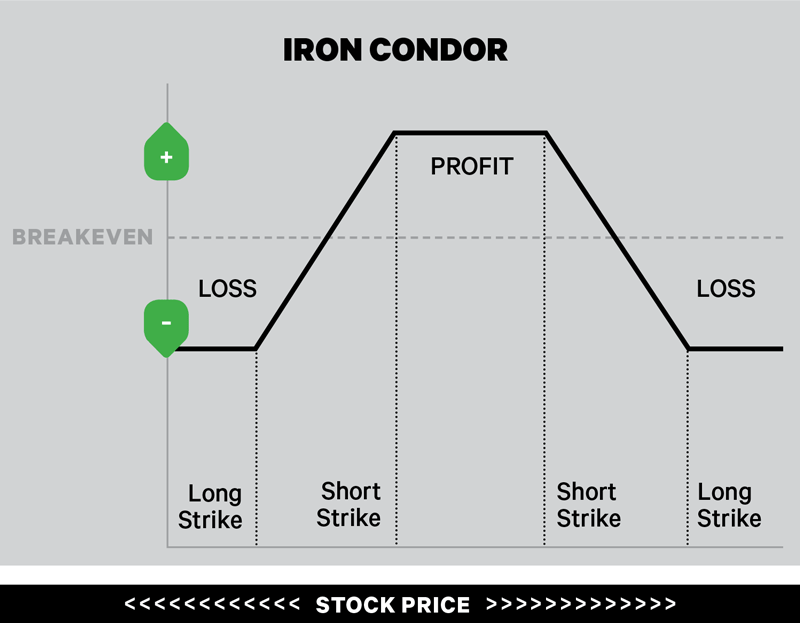

Le commerce d'options neutres classique est le condor de fer - un court appel vertical OTM, et un court OTM mis vertical, dans la même expiration (Figure 3). Vous obtenez un crédit lorsque vous vendez le condor de fer. La spéculation est que le cours de l'action restera au-dessus du prix d'exercice à court terme et en dessous du prix d'exercice à court terme, et vous espérez garder le crédit comme profit.

FIGURE 3 :FER CONDOR.

Si vous pensez qu'une action ou un indice peut évoluer dans une fourchette étroite, vous pourriez envisager un condor de fer. Ses profits et pertes potentiels sont limités. A titre indicatif seulement.

Par exemple, si le cours de l'action est de 100 $, un condor de fer pourrait être long le 96 put, bref le 97 put, court l'appel 103, et long l'appel 104, pour un crédit de 0,35 $. Le profit maximum est le crédit de 35 $, moins de frais de transaction, si l'action clôture entre 97 $ et 103 $ à l'expiration de l'option. Le condor de fer a deux seuils de rentabilité :le prix d'exercice court (97 $) moins le crédit (0,35 $) et le prix d'exercice court (103 $) plus le crédit (0,35 $), ou 96,65 $ et 103,35 $.

La perte maximale possible est la différence entre soit les grèves d'appel (104 $ - 103 $), ou le put strikes (97 $ – 96 $), moins le crédit (0,35 $), qui est de 65 $ dans cet exemple. La perte maximale se produit si l'action clôture en dessous du prix d'exercice long put, ou au-dessus du prix d'exercice long à l'expiration des options.

Bien que le profit potentiel maximum sur le condor de fer soit limité, le risque maximum l'est aussi. Parce que le condor de fer a une décroissance temporelle positive, la position peut générer un profit au fil du temps, tant que le cours de l'action reste dans une fourchette étroite, toutes choses étant égales. Un inconvénient du condor de fer est qu'il s'agit d'une stratégie à quatre pattes qui peut entraîner des coûts de transaction substantiels, y compris les commissions. Toujours, c'est une stratégie qui a le potentiel de gagner de l'argent grâce à la spéculation selon laquelle le cours de l'action ne montera pas ou ne baissera pas beaucoup.

Le chemin le moins parcouru

Ces stratégies alternatives ne sont pas vos seuls choix, mais vous pouvez les engager si vous n'êtes pas confiant dans votre stratégie directionnelle. Si vous aimez l'idée de moindre risque, décroissance positive du temps, et plus de chances de gagner de l'argent, alors ces autres approches commerciales pourraient valoir l'inconvénient d'un profit potentiel plus faible et de commissions plus élevées.

-

Les bandes de Bollinger comme outil pour les stratégies de trading de contrats à terme et d'options

Bandes de Bollinger, un aliment de base dans la timonerie cartographique de nombreux commerçants professionnels, considérer la volatilité comme dynamique, conçu pour être une « enveloppe » de lévoluti

-

Options de vente :comment les utiliser pour le trading d'options ?

Comme toute stratégie dinvestissement, le trading doptions consiste à trouver un équilibre entre les risques et les récompenses. Dans sa forme la plus simple, une option est un contrat lié à des titr

Option

- Vente à découvert vs options de vente :quelle est la différence ?

- Stratégies de trading d'options : Comprendre le delta de position

- Un guide pour le trading d'options binaires aux États-Unis

- Se familiariser avec les bases du trading d'options

- Surfing the Jobs Report:Pourquoi c'est important et stratégies pour l'échanger

- Stratégies de trading de spread :différents coups pour différentes personnes

- Trading d'options 101 :Le Box Spread

- Trading d'options 101 : le spread d'achat à la baisse

- Quel est le point derrière la négociation d'options sur matières premières ?

-

L'option courte :une introduction à la vente d'options d'achat et de vente

L'option courte :une introduction à la vente d'options d'achat et de vente Le terme «court» a eu mauvaise réputation au fil des ans. Et pour une bonne raison. Sans même savoir ce que signifie le terme, linvestisseur moyen qui écoute les experts et les opposants voudrait vous...

-

5 stratégies de trading d'options pour les débutants

5 stratégies de trading d'options pour les débutants Les options sont parmi les véhicules les plus populaires pour les commerçants, car leur prix peut évoluer rapidement, gagner (ou perdre) beaucoup dargent rapidement. Les stratégies doptions peuvent al...