Stratégie d'options de collier : coller votre stock pour une mesure de protection temporaire

Même dans le plus fort des rallyes, une action peut subir un recul. Comprendre que les ralentissements font naturellement partie de tout marché ne les rend pas plus amusants. Plus, il est également possible que le retrait soit en fait la fin du rallye et le début d'un marché baissier.

C'est pourquoi il est prudent d'apprendre des moyens de protéger temporairement votre stock d'une baisse de prix supérieure à ce que vous êtes prêt à accepter. Si vous êtes un trader d'options, une façon de le faire avec peu ou pas de frais remboursables (sans compter les coûts de transaction) consiste à utiliser une stratégie d'options appelée collier.

Outre le stock que vous cherchez à protéger, un collier se compose de deux options à partir de la même période d'expiration :un long out-of-the-money put (OTM) et un short OTM call. La prime perçue en vendant l'appel est utilisée pour aider à couvrir le coût de l'option de vente. Si ça aide, Considérez le collier comme la combinaison d'un call couvert et d'un put protecteur.

Et rappelez-vous qu'un contrat d'options standard contrôle 100 actions. Vous achèteriez donc un put et vendriez un call pour 100 actions que vous souhaitez protéger. Disséquons le col, en commençant par le côté option de vente des choses.

Ce qui suit, comme toutes nos discussions stratégiques, est strictement à des fins éducatives seulement. Ce n'est pas, et ne doit pas être considéré, un conseil individualisé ou une recommandation. Le trading d'options comporte des risques uniques et ne convient pas à tous les investisseurs. Les colliers et autres stratégies d'options à jambes multiples peuvent entraîner des coûts de transaction substantiels qui peuvent avoir un impact sur tout rendement potentiel.

Acheter un put de protection

Les options de vente longues ne sont pas réservées aux traders baissiers. L'achat d'options de vente peut également être utile si vous êtes optimiste, mais soyez prudent et recherchez une mesure de protection à court terme contre une baisse imprévue des prix.

En termes de sélection du prix d'exercice, il n'y a pas de bonne réponse, sauf pour dire que votre protection entre en jeu à votre prix d'exercice. Mais plus le put strike est élevé, plus la prime que vous payez est élevée.

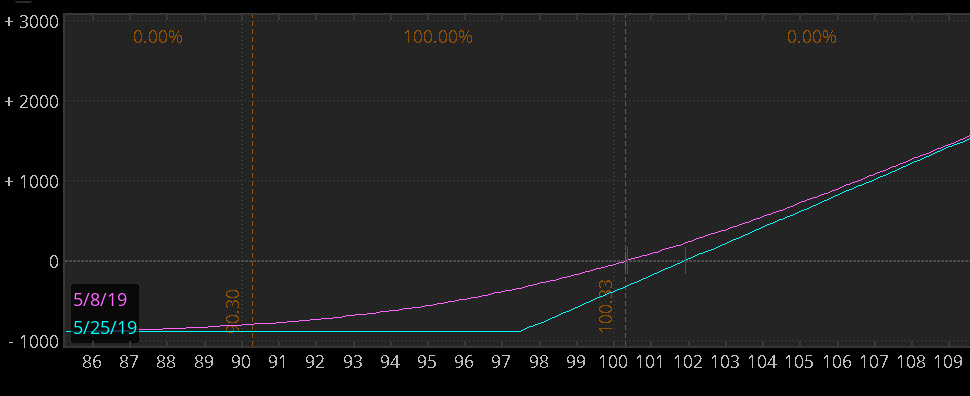

Disons que votre action se négocie à 100,32 $, et vous achetez le 97,5 put pour 1,61 $. (Voir le graphique des risques dans la figure 1.) Vous avez maintenant limité votre perte potentielle à 4,43 $ (la différence de 2,82 $ entre le cours de l'action et le prix d'exercice, plus les 1,61 $ que vous avez payés pour l'option de vente, plus les frais de transaction.) Étant donné que le multiplicateur d'options est de 100, votre perte maximale est limitée à 443 $, plus les frais de transaction.

FIGURE 1 :STOCK AVEC PLACE DE PROTECTION. Graphique de risque montrant l'action à 100,32 $ et un put de 97,5 acheté à 1,61 $. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 1 :STOCK AVEC PLACE DE PROTECTION. Graphique de risque montrant l'action à 100,32 $ et un put de 97,5 acheté à 1,61 $. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Ajout de l'appel couvert

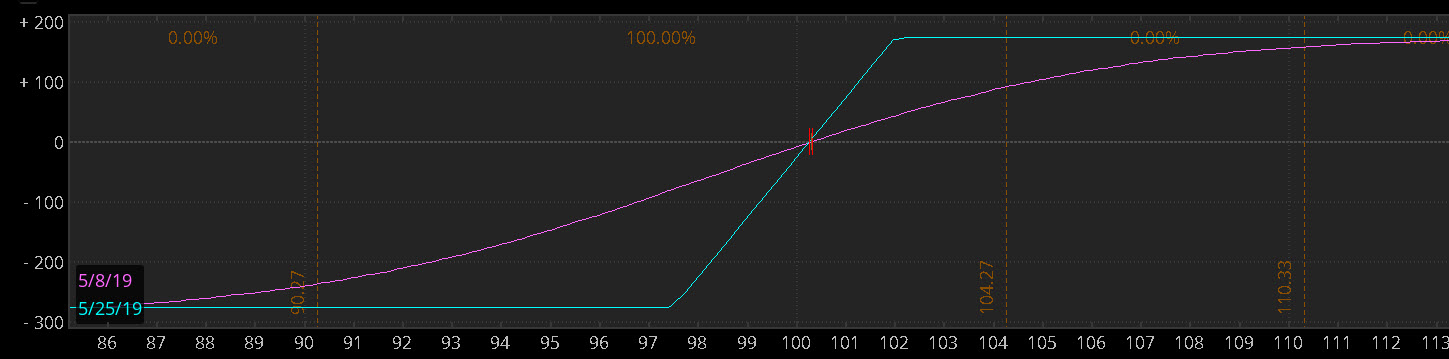

Bien que le coût de l'option de vente ne semble pas excessivement excessif par rapport au prix de l'action, acheter la protection mois après mois (si vous le souhaitez) peut vraiment s'additionner, surtout si la volatilité implicite (IV) augmente. Donc, pour réduire le coût d'achat du put, vous pouvez rapporter une prime en vendant un appel OTM. Une fois les trois pièces en place (stock long, long OTM mis, et appel OTM court), tu as le collier. Par exemple, disons que nous vendons le call 102 pour 1,61 $. Voir la figure 2.

FIGURE 2 :COLLIER DE STOCK. Graphique de risque montrant l'action à 100,32 $, avec un put de 97,5 et un call de 102. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Vendre un appel qui est à peu près à la même distance OTM que l'option de vente peut rapporter à peu près le même montant de prime. Mais en général, c'est probablement moins, en raison de l'asymétrie de la volatilité - l'IV d'un put OTM est généralement plus élevé que l'appel OTM, et en général, IV plus élevé signifie une prime plus élevée.

Si vous recevez l'appel pour couvrir entièrement le coût de l'option de vente, comme dans l'exemple ci-dessus, alors vous avez ce qu'on appelle un collier « coût zéro ». En fonction de vos objectifs, vous pouvez choisir différents strikes afin d'obtenir un prix qui vous convient. L'exemple ci-dessus est un collier à coût zéro, mais pour l'initier à un coût nul, nous devions sélectionner une grève de vente qui est plus éloignée de l'OTM que la grève d'appel.

Du sol au plafond

Tout comme l'option de vente limite votre risque si le cours de l'action chute en dessous de votre prix d'exercice, le short call plafonne votre profit potentiel sur l'action. Considérez le put comme un « plancher » sous votre stock, et l'appel comme « plafond ». Votre choix de l'endroit où vous placez le plancher et le plafond détermine le risque/rendement global de votre position.

Que se passe-t-il si le stock commence à bouger ? Gardez à l'esprit qu'en faisant des ajustements, vous avez la possibilité de surélever le sol et le plafond pour donner à votre stock de l'espace pour grandir. Le roulement de vos options sur des prix d'exercice plus élevés et plus loin dans le temps permet de tenir compte d'un stock qui a toujours une tendance à la hausse. Si les deux options sont toujours OTM à l'approche de l'expiration, vous pourrez peut-être regrouper les deux options dans des contrats à mois différé pour maintenir une certaine protection en place.

Et si le titre repassait effectivement en dessous de votre prix d'exercice ? Vous pourrez peut-être transformer le put en un autre strike, ou vous pouvez exercer votre put, sachant que votre perte était limitée. Gardez à l'esprit que le roulement entraînera des coûts de transaction supplémentaires qui auront un impact sur tout retour potentiel.

TD Ameritrade et TFNN Corp sont séparés et non affiliés et ne sont pas responsables des services de l'autre, police, ou commentaire.

-

La stratégie d'options parfaite pour les marchés volatils d'aujourd'hui

Le marché boursier a été un endroit très différent depuis quil a atteint des sommets historiques le 2 septembre. La volatilité a augmenté, et nous avons vu quelques jours qui pourraient nous faire rem

-

5 stratégies de trading d'options pour les débutants

Les options sont parmi les véhicules les plus populaires pour les commerçants, car leur prix peut évoluer rapidement, gagner (ou perdre) beaucoup dargent rapidement. Les stratégies doptions peuvent al

Option

- Pyramider votre chemin vers les bénéfices

- 3 conseils pour gérer vos revenus boursiers

- Le collier de protection offre une protection contre les pannes

- Stratégies de gestion de vos placements en options américaines

- Conseils pour rechercher des cotations d'options d'achat d'actions en ligne

- Conseils pour acheter des options d'achat

- Conseils utiles pour le trading d'options de vente et d'achat

- Explorer les options de vente et d'achat

- Choisir son courtier en actions et options

-

L'option courte :une introduction à la vente d'options d'achat et de vente

L'option courte :une introduction à la vente d'options d'achat et de vente Le terme «court» a eu mauvaise réputation au fil des ans. Et pour une bonne raison. Sans même savoir ce que signifie le terme, linvestisseur moyen qui écoute les experts et les opposants voudrait vous...

-

Le système hors système pour un trading plus intelligent :stratégies d'options

Le système hors système pour un trading plus intelligent :stratégies d'options Supposons que vous ayez un système pour trouver et exécuter des transactions boursières. Et peut-être que ce système fonctionne. Mais si vous pouviez faire mieux, Voudriez-vous? Laméliorer pourrait ...