Spreads de crédit vs spreads de débit :laissez la volatilité décider

Les spreads verticaux sont parmi les premières stratégies que les traders d'options apprennent car ils sont relativement simples et ont des profils de risque définis. Les spreads verticaux se présentent sous deux formes :les spreads de crédit et les spreads de débit. Mais de nombreux commerçants ont du mal à choisir l'un plutôt que l'autre. Toutes choses égales par ailleurs, choisir le bon spread se résume parfois au niveau et à la direction de la volatilité implicite (IV).

Trop haut ou trop bas ?

Commencez par identifier les niveau de IV, qui joue un rôle crucial dans la tarification des options. Lorsque IV est relativement élevé, les options ont tendance à être chères, et les commerçants avisés préfèrent les vendre pour maximiser leur crédit. Lorsque IV est relativement faible, les prix des options ont tendance à être bon marché, et, vous l'aurez deviné, les traders avertis préfèrent acheter des options conçues pour minimiser leur coût, hors frais de transaction. Gardez à l'esprit que la volatilité peut toujours aller plus haut ou plus bas, c'est pourquoi c'est une bonne idée de mettre la volatilité dans le contexte du centile IV, qui compare l'IV actuelle aux hauts et aux bas passés.

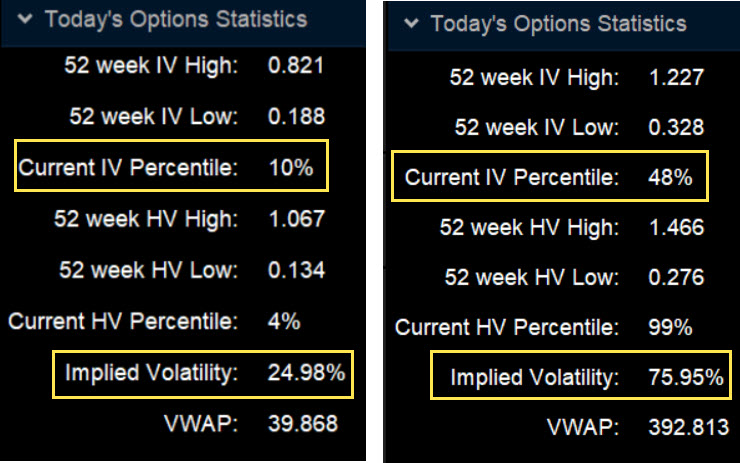

Les niveaux IV peuvent être trouvés sur le thinkorswim ® plate-forme de TD Ameritrade sous la Analyser ou Échanger languette. Regarder dans Statistiques des options du jour , trouvé sous le Chaîne d'options . Il existe plusieurs statistiques de volatilité répertoriées ici, et chacun a ses avantages et ses utilisations. Mais pour l'instant, nous allons nous concentrer sur les percentiles IV et IV.

En règle générale, certains commerçants envisagent d'acheter un écart de débit lorsque IV se situe entre le centile 0 à 50 % de sa plage de 52 semaines (voir la figure 1). C'est parce que les spreads de crédit ont tendance à être moins chers, et comme résultat, les bénéfices pourraient être moindres.

FIGURE 1 :FAIBLE VOLATILITÉ IMPLICITE. Dans Statistiques des options du jour , vous trouverez le percentile IV actuel et IV pour les options sur actions, indices, et les fonds négociés en bourse. Cela vous aide à comparer la volatilité actuelle avec les données passées. Ici, vous voyez deux échantillons côte à côte :un avec une IV faible et un avec une IV élevée. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 1 :FAIBLE VOLATILITÉ IMPLICITE. Dans Statistiques des options du jour , vous trouverez le percentile IV actuel et IV pour les options sur actions, indices, et les fonds négociés en bourse. Cela vous aide à comparer la volatilité actuelle avec les données passées. Ici, vous voyez deux échantillons côte à côte :un avec une IV faible et un avec une IV élevée. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Quand IV est plus élevé, les spreads de crédit deviennent plus chers. Vous pourriez envisager de vendre un écart de crédit lorsque IV est supérieur au centile de 50 % de sa fourchette de 52 semaines. Les bénéfices potentiels pourraient être plus importants et les pertes potentielles pourraient être plus petites.

Bonne direction?

Parlons maintenant de la direction de volatilité implicite. La direction compte, parce que les transactions d'options sont exposées aux changements de IV - également connu par son terme grec d'options vega - pour la durée de l'échange.

Les spreads de débit sont conçus pour avoir presque toujours un vega positif et bénéficier lorsque IV augmente au fil du temps. Cela vous permet idéalement de vendre le spread pour plus que vous ne l'avez payé. Les spreads de crédit ont presque toujours un vega négatif et bénéficient lorsque IV diminue avec le temps. C'est logique, car comme IV tombe, les options deviennent moins chères et sont moins chères à racheter pour fermer le commerce.

Comme autre règle générale, certains commerçants envisagent d'acheter des spreads de débit lorsque IV est faible et en hausse. De même, ils envisagent de vendre des spreads de crédit lorsque IV est élevé et tomber . Pour afficher la volatilité implicite sur un graphique des prix sur thinkorswim, du Graphiques languette, sélectionner Études > Ajouter une étude > Études de volatilité > ImpVolatilité (voir figure 2).

FIGURE 2 :QUELLE EST LA TENDANCE IV ? Ajout du ImpVolatilité l'étude d'un tableau des prix vous aide à voir si IV est à la hausse ou à la baisse. La direction de la tendance de IV peut vous aider à décider si vous souhaitez négocier des écarts de débit ou de crédit. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 2 :QUELLE EST LA TENDANCE IV ? Ajout du ImpVolatilité l'étude d'un tableau des prix vous aide à voir si IV est à la hausse ou à la baisse. La direction de la tendance de IV peut vous aider à décider si vous souhaitez négocier des écarts de débit ou de crédit. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Donc, si le centile IV est supérieur à 50 %, vous pourriez envisager des options avec des expirations qui correspondent aux délais de la direction du commerce. Par exemple, si vous pensez qu'une action pourrait augmenter au cours des 30 prochains jours, vous pouvez trouver une option avec une expiration d'environ 30 jours.

Il convient de souligner qu'il existe d'innombrables façons de construire des spreads verticaux avec différents prix d'exercice, délai d'expiration, et IV niveaux. Cela dépend beaucoup du moment et du mouvement de l'actif sous-jacent.

En général, les écarts de débit ont tendance à être plus directionnels, alors que les spreads de crédit concernent davantage la collecte des primes. Mais en bout de ligne, tout le reste étant égal, il est important d'aligner le commerce avec le niveau et la direction de la volatilité implicite. Gardez à l'esprit que les stratégies d'options à jambes multiples peuvent entraîner des coûts de transaction supplémentaires, y compris les frais de contrats multiples, ce qui peut avoir une incidence sur tout rendement potentiel.

Connaissances :L'un de vos actifs les plus précieux

Consultez notre large gamme de ressources éducatives, y compris des articles, vidéos, un cursus immersif, diffusions Web, et événements en personne.

Jayanthi Gopalakrishnan n'est pas un représentant de TD Ameritrade, Inc. Le matériel, vues, et les opinions exprimées dans cet article sont uniquement celles de l'auteur et peuvent ne pas refléter celles détenues par TD Ameritrade, Inc.

-

Débit contre crédit :un guide de référence comptable (+ exemples)

Si vous utilisez la comptabilité en partie double, vous devez savoir quand débiter et quand créditer vos comptes . Nous vous guiderons tout au long du processus et vous donnerons un tableau de référen

-

Espèces vs. crédit vs. débit — que devriez-vous utiliser ?

De nombreuses personnes nutilisent plus dargent liquide et optent plutôt pour des cartes de débit et de crédit. Mais il y a certaines situations où lun peut mieux travailler que les autres. Voici quan

Option

- Pourquoi ma carte de crédit ou de débit a-t-elle été refusée ?

- PayPal ne me laissera pas utiliser ma carte de débit

- Entité de référence

- Écart de crédit

- Volatilité

- Carte de crédit ou de débit pour les accros du shopping

- Cartes de paiement :une alternative intelligente aux cartes de crédit (et de débit)

- Le grand débat :débit ou crédit ?

- Débit contre crédit :comparaison des récompenses

-

Cartes de crédit et cartes de débit :une comparaison complète

Cartes de crédit et cartes de débit :une comparaison complète Photo :Andres Rueda Les cartes de crédit et les cartes de débit ont exactement les mêmes avantages. Jentends cette déclaration depuis longtemps, mais je voulais le tester pour voir si cest vrai. Ma...

-

Vos cartes de débit et de crédit encouragent-elles les erreurs budgétaires

Vos cartes de débit et de crédit encouragent-elles les erreurs budgétaires Vos cartes de débit et de crédit encouragent-elles les erreurs budgétaires Vous êtes-vous déjà demandé comment vos collègues, voisins, ou des amis parviennent à posséder les derniers appareils mobi...