Cibler Theta dans votre trading d'options ? Considérez ces 3 stratégies

Vous avez un peu de temps ? Intéressé par les stratégies de trading d'options qui ciblent le passage du temps ? Cet article est pour toi.

Les traders d'options savent qu'une position peut être gagnante de deux manières :

- Quand une option longue prend de la valeur

- Lorsqu'une option courte perd de la valeur

Si l'option se déplace dans la direction opposée, la position perd de l'argent. Il en est de même pour les spreads, qui sont constitués de plus d'une jambe, mais il faut regarder le rapporter valeur du commerce.

Ne confondez pas cela avec ce que vous voulez action sous-jacente à faire. Par exemple, si vous êtes à court d'un put, vous voulez que le sous-jacent monte, ce qui devrait faire baisser la valeur de votre put, vous permettant ainsi de le racheter à un prix inférieur ou de permettre à l'option d'expirer sans valeur.

Qu'est-ce que c'est exactement, alors, qui fait monter ou baisser les prix des options (et donc les spreads) ? La réponse courte :Suivez les options grecques. Ces mesures de risque peuvent aider à quantifier la relation entre une action sous-jacente et ses prix d'options. Delta et gamma se rapportent au mouvement du sous-jacent. Vega se rapporte aux changements de volatilité implicite. Et puis il y a thêta.

Qu'est-ce que Theta Decay (alias Pourquoi suis-je en train de fondre ?)

"Qu'est-ce que les options thêta, " tu demandes? Theta aborde la perte inévitable de valeur que les options subissent au fil du temps. De toutes ces mesures de risque, le passage du temps est la seule chose qui est certaine. Le temps passe, ce qui signifie que la plupart des prix des options continueront à « pourrir, ” ou perdre de la valeur avec le temps. Et si une option va perdre de la valeur avec le temps, alors il est possible de profiter de cette option en la court-circuitant.

Notez que les autres grecs jouent un rôle dans la façon dont les prix des options changent, mais nous supposerons que tout reste le même pour les besoins de cet article.

Si vous achetez une option, votre valeur thêta est négative. La désintégration thêta est l'une des (rares) cohérences sur lesquelles les traders d'options peuvent s'appuyer. Les options longues perdent de la valeur temporelle à l'approche de leur date d'expiration. Tout le reste est égal, le taux de décroissance thêta s'accélère à mesure que vous vous rapprochez de l'expiration du contrat. Cependant, si vous êtes à court d'une option, le temps est de votre côté (pour ainsi dire) car votre valeur thêta est positive.

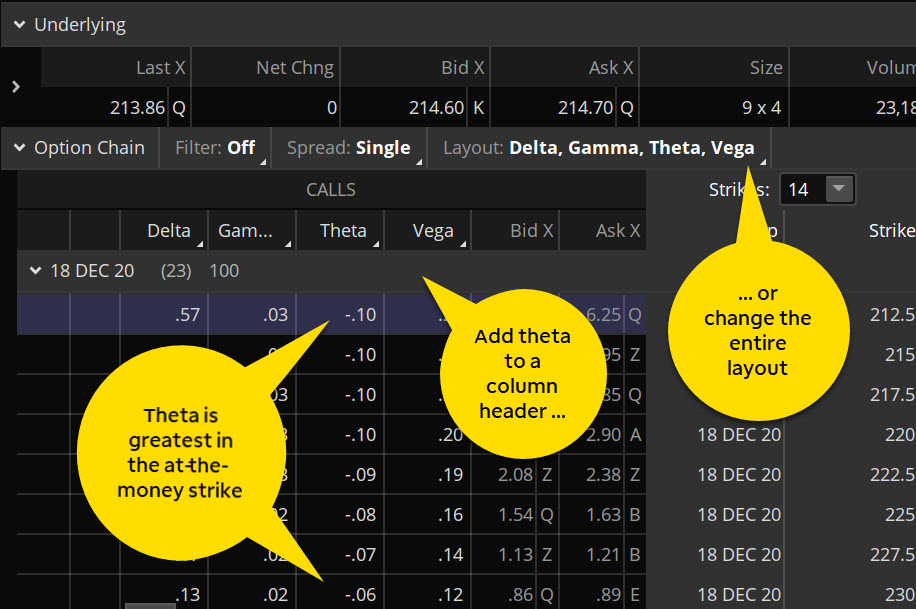

Jetez un œil à la chaîne d'options de la figure 1. Vous pouvez la configurer pour afficher le thêta de chaque option en sélectionnant un en-tête de colonne, alors Option Théoriques &Grecs > Thêta . Vous voulez que votre mise en page s'affiche différemment ? Ouvrez le menu déroulant sous Disposition et choisissez parmi les jeux de mise en page présélectionnés, ou créez le vôtre en sélectionnant Personnaliser .

FIGURE 1 :QU'EST-CE QUE OPTIONS THETA ? VOIR EN ACTION. Pour extraire les valeurs thêta dans une chaîne d'options, sélectionnez un en-tête de colonne, et dans le menu déroulant, sélectionner Option Théoriques &Grecs > Thêta . Vous pouvez également personnaliser l'ensemble de la mise en page. Notez que la valeur thêta est la plus élevée dans l'exercice à parité. Source du graphique :plateforme thinkorswim® de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 1 :QU'EST-CE QUE OPTIONS THETA ? VOIR EN ACTION. Pour extraire les valeurs thêta dans une chaîne d'options, sélectionnez un en-tête de colonne, et dans le menu déroulant, sélectionner Option Théoriques &Grecs > Thêta . Vous pouvez également personnaliser l'ensemble de la mise en page. Notez que la valeur thêta est la plus élevée dans l'exercice à parité. Source du graphique :plateforme thinkorswim® de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Valeur extrinsèque et dynamique des options thêta

Combien une option devrait-elle perdre quotidiennement en raison de la décroissance du temps ? Vérifiez le thêta dans la chaîne d'options. Par exemple, les appels à 212,5 et 215 frappes de la figure 1 montrent une décroissance théorique de 0,10 $ par jour. L'appel des 230 grèves, qui est hors de la monnaie (OTM), a une décroissance théorique de seulement 0,06 $ par jour. Cela a du sens car plus l'option est hors de l'argent, moins il y a de valeur à se décomposer.

Mais le thêta n'est pas seulement une question de prix. C'est-à-dire, une option dans la monnaie (ITM) n'aura pas un thêta plus élevé qu'une option à la monnaie (ATM) malgré un prix plus élevé. Pourquoi? La valeur d'une option se décompose en deux composantes :la valeur intrinsèque et la valeur extrinsèque. La valeur intrinsèque est la différence entre le cours de l'action et le prix d'exercice d'une option ITM. C'est aussi le montant que vaudrait l'option si elle était exercée aujourd'hui. La valeur extrinsèque est la différence entre la prime des options et la valeur intrinsèque.

A l'expiration, une option n'a pas de valeur extrinsèque. C'est soit ITM d'un montant égal à sa valeur intrinsèque, ou c'est zéro et expire sans valeur. C'est pourquoi de nombreux traders d'options appellent la valeur extrinsèque sa « valeur temps » ou « prime de temps ».

Vous recherchez des stratégies d'options basées sur Theta ? En voici 3 à considérer

Certaines stratégies d'options cherchent à tirer parti du temps qui passe. Chacun a ses propres objectifs et son propre ensemble de risques. Assurez-vous de les comprendre avant de vous lancer.

Voici la configuration :rappelez-vous d'en haut que la décroissance temporelle n'est pas la même pour chaque frappe. Les options ATM ont le taux de décroissance le plus élevé (toutes choses égales par ailleurs). Lorsque les options se déplacent soit OTM ou ITM, le taux de décroissance chute et se rapproche de zéro. Aussi, les options à court terme se dégradent plus rapidement que les options à plus long terme (encore une fois, Tout le reste est égal). Ce taux de déclin des options s'accélère à mesure qu'une option approche de l'expiration.

Ce sont ces deux facettes que les traders mettent en œuvre lorsqu'ils cherchent à tirer profit des stratégies suivantes.

STRATÉGIE N°1 :PROPAGATION VERTICALE OTM COURTE

Un spread vertical court implique la vente d'une option ATM ou légèrement OTM et l'achat d'une option qui est plus OTM. Un écart vertical d'appel est composé de deux options d'achat ; une verticale de vente est composée de deux options de vente. Les spreads verticaux ont un biais directionnel dans l'action sous-jacente - un call vertical est baissier, et une verticale put est haussière (voir figure 2). Vous avez un challenge vertical et souhaitez plus d'informations ? Voici un aperçu des spreads de crédit verticaux.

A titre indicatif seulement. "> FIGURE 2 :APPEL COURT VERTICAL.

Notez les points de profit maximum et de perte maximum pour voir le biais directionnel. A titre indicatif seulement.

A titre indicatif seulement. "> FIGURE 2 :RACCOURCI VERTICAL.

Notez les points de profit maximum et de perte maximum pour voir le biais directionnel. A titre indicatif seulement.

STRATÉGIE #2 :IRON CONDOR

Un condor de fer est un spread à quatre pattes composé d'un spread vertical d'appel OTM court et d'un spread vertical de put OTM court dans le même cycle d'expiration. Généralement, les deux spreads verticaux sont OTM et centrés sur le prix actuel du sous-jacent. Semblable à une seule propagation verticale, le risque est déterminé par la distance entre les impacts de la verticale.

Mais contrairement aux étalements verticaux eux-mêmes, le biais directionnel d'un condor de fer est neutre (voir figure 3). Dans le meilleur des cas, le prix du sous-jacent reste entre les deux strikes courts jusqu'à l'expiration, et les deux spreads verticaux expirent sans valeur. Voici un aperçu complet des condors de fer.

FIGURE 3 :CIBLEZ LE MILIEU AVEC UN FER CONDOR. Notez que la zone de profit maximum est une « mesa » entre les deux grèves courtes, et la perte maximale tombe en dehors des longues grèves. A titre indicatif seulement.

FIGURE 3 :CIBLEZ LE MILIEU AVEC UN FER CONDOR. Notez que la zone de profit maximum est une « mesa » entre les deux grèves courtes, et la perte maximale tombe en dehors des longues grèves. A titre indicatif seulement. STRATÉGIE #3 :DIFFUSION DU CALENDRIER

Notez que lorsque vous négociez des spreads verticaux et des condors de fer, les grèves sont toutes dans le même cycle d'expiration. Ils ciblent les points de thêta maximum dans un cycle en plaçant les coups courts plus près de l'ATM que les coups longs. Le calendrier s'étale, cependant, ciblez « l'autre règle de thêta » :thêta a tendance à s'accélérer à mesure que vous approchez de l'expiration.

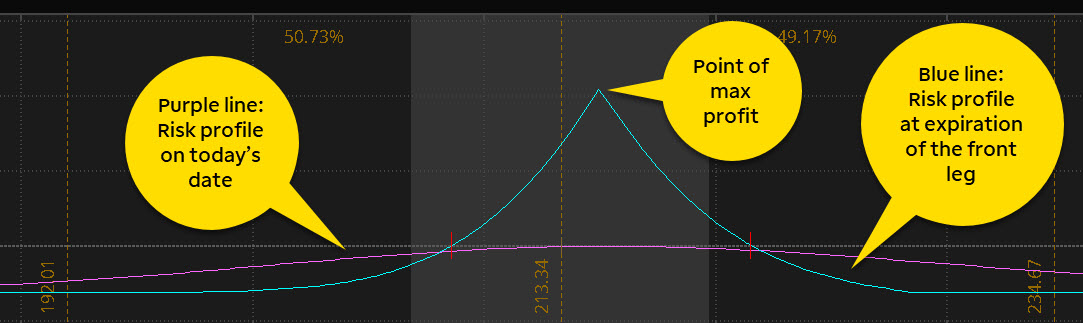

Un spread calendaire implique la vente d'une option (un call ou un put) avec une date d'expiration à court terme et l'achat du même type d'option et du même prix d'exercice mais avec une date d'expiration différée. C'est une stratégie à risque défini, avec le risque généralement limité au montant que vous avez payé pour le spread, ou le débit. Le meilleur scénario est que le sous-jacent soit juste au prix d'exercice à l'expiration de l'option courte (la date d'expiration à court terme; voir figure 4). En savoir plus sur les écarts de calendrier.

FIGURE 4 :PROFIL DE RISQUE DE PROPAGATION DU CALENDRIER. L'image ci-dessus montre un écart vertical de 215 coups. La ligne violette montre le profil de risque à la date du jour. Tandis que le temps passe, le calendrier prend de la valeur, parce que l'option à court terme se détériore plus rapidement que l'option différée (toutes choses égales par ailleurs). La ligne bleue montre le profil de risque à la date d'expiration de l'option à court terme. Source :La plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement.

FIGURE 4 :PROFIL DE RISQUE DE PROPAGATION DU CALENDRIER. L'image ci-dessus montre un écart vertical de 215 coups. La ligne violette montre le profil de risque à la date du jour. Tandis que le temps passe, le calendrier prend de la valeur, parce que l'option à court terme se détériore plus rapidement que l'option différée (toutes choses égales par ailleurs). La ligne bleue montre le profil de risque à la date d'expiration de l'option à court terme. Source :La plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Lorsque le calendrier de trading s'étale, une certaine gestion est requise à mesure que la date d'expiration de l'option à court terme approche. Une fois celui-ci expiré (que ce soit ITM ou OTM), l'option différée persiste. Cela devient une option longue à une jambe. De nombreux commerçants choisissent de liquider ou de renouveler un calendrier au moins quelques jours avant la première date d'expiration.

Conclusion sur les stratégies d'options thêta et de désintégration

Bien que chacune des stratégies ci-dessus implique de longues options qui connaissent leur propre déclin dans le temps, si l'échange se déroule comme prévu, alors les options courtes rapportent plus que les options longues ne perdent pour dégager un profit. Mais s'il y a un mouvement défavorable dans le sous-jacent, comme lorsqu'un spread vertical OTM court déplace ITM, alors la décroissance nette du temps du commerce peut jouer contre vous. Ou dans le cas d'un calendrier étalé, si la volatilité implicite de la jambe avant devait augmenter par rapport à la volatilité de la jambe différée (toutes choses égales par ailleurs), le prix du spread irait contre vous.

Toujours, le temps passe, de façon constante, minute par minute, au jour le jour. Les stratégies qui cherchent à tirer profit de la dégradation inévitable des options sont un moyen de mettre du temps de votre côté et de le faire fonctionner potentiellement en votre faveur.

Les options sont-elles bon choix pour vous?

Alors que le trading d'options implique des risques uniques et ne convient certainement pas à tout le monde, si vous pensez que le trading d'options correspond à votre tolérance au risque et à votre stratégie d'investissement globale, TD Ameritrade peut vous aider à poursuivre vos stratégies de négociation d'options avec de puissantes plateformes de négociation, ressources de génération d'idées, et le soutien dont vous avez besoin.

En savoir plus sur les avantages et les risques potentiels de la négociation d'options.

-

10 erreurs de négociation d'options et stratégies à éviter

Lorsque vous négociez des options, il est possible de réaliser des bénéfices si les actions montent, baissent ou se déplacent latéralement. Vous pouvez utiliser des stratégies doptions pour réduire le

-

Le trading d'options expliqué :un guide du débutant

Si vous cherchez à aller au-delà des actions, des fonds communs de placement ou des obligations dans votre portefeuille, les options pourraient vous convenir . Les options vous offrent, eh bien, des

Option

- Stratégies de trading d'options : Comprendre le delta de position

- 3 stratégies de négociation d'options de FNB

- Stratégies de gestion de vos placements en options américaines

- Connaître la valeur de vos options

- Le trading d'options n'est pas un jeu pour les novices

- Comprendre l'option Thêta

- Conseils de négociation d'options sur actions conservatrices

- Les dangers inhérents au trading d'options

- Guide du trading d'options :Signification, Types et stratégies

-

Diversifier votre portefeuille :le trading d'options en vaut-il la peine ?

Diversifier votre portefeuille :le trading d'options en vaut-il la peine ? Le trading doptions est un peu plus compliqué que le trading dactions. Vous devez connaître le jargon des options de base, pour commencer. Et cela peut ne pas plaire à linvestisseur passif qui privilé...

-

Stratégies de négociation d'options haussières et baissières

Stratégies de négociation d'options haussières et baissières En tant que trader doptions, vous savez que les options de trading nécessite des connaissances avancées en stratégie. En fait, cela peut prendre des années pour comprendre les complexités du trading d...