Comprendre l'option Thêta

Comprendre l'option thêta est un élément essentiel de la négociation d'options car il a un impact direct sur l'un des deux éléments de la valeur d'une option :la valeur temps et la valeur intrinsèque. Theta est le taux auquel la valeur d'une option change pour chaque jour qui passe, avec tous les autres facteurs maintenus constants. Si vous souhaitez trader des options, il est important de savoir comment la valeur temps de l'option sera affectée par le passage du temps. Ceci est différent de la valeur intrinsèque (la valeur si l'option a été exercée immédiatement), qui a une relation directe avec le prix du sous-jacent. Thêta, cependant, varie en fonction d'un certain nombre de facteurs allant du temps restant jusqu'à l'expiration à la proximité du prix du sous-jacent et du prix d'exercice de l'option.

Déclin du temps

La définition de base d'un contrat d'option est un instrument qui donne au titulaire le droit, mais pas l'obligation d'acheter une quantité déterminée d'un titre ou d'une marchandise sous-jacente à un prix déterminé pendant une période déterminée. Theta décrit la valeur que le contrat d'option perd à mesure que la date d'expiration approche. Essentiellement, une grande partie de ce que vous achetez avec un contrat d'option est le temps dont vous pourriez avoir besoin pour prendre une décision. Au fur et à mesure que la durée de ce temps diminue, la valeur de l'option aussi. C'est ce qu'on appelle la décroissance temporelle. Thêta, alors, peut être compris comme la mesure de la sensibilité du prix d'une option au passage du temps. Theta est toujours négatif pour une option longue, que l'on détienne un call ou un put, et positif pour une option courte - à mesure que l'option approche de l'expiration, le vendeur de l'option (le vendeur à découvert) réalise une augmentation de valeur.

Accélération de la sensibilité

Au fur et à mesure qu'une option approche de l'expiration, sa sensibilité au passage du temps augmente, ce qui signifie que thêta augmente. Cela est dû au fait qu'au fur et à mesure que l'option approche de l'expiration, chaque jour représente un pourcentage plus élevé du temps restant dans l'option. Par exemple, avec dix jours de bourse restants jusqu'à l'expiration, le passage d'un jour signifie que le titulaire perdra dix pour cent du temps restant. Par contre, quand il ne reste que cinq jours, le pourcentage qui sera perdu est de vingt pour cent; par comparaison, ce dernier coûte beaucoup plus cher au titulaire.

Distance de la grève

Un autre facteur important qui affecte le thêta est la distance entre le prix d'exercice de l'option et le prix du marché en vigueur du titre sous-jacent. Tous les autres facteurs étant égaux, thêta est plus élevé pour une option dont le prix d'exercice est plus proche du prix du marché en vigueur du sous-jacent que pour une option qui est profondément dans la monnaie ou hors de la monnaie. Le prix d'une option se compose de la valeur temps et de la valeur intrinsèque. Une option profondément dans la monnaie se négocie près de sa valeur intrinsèque car la probabilité d'une perte est proche de la probabilité d'un gain supplémentaire. Pour une option profondément hors de l'argent, thêta évolue plus lentement car la réalisation de la valeur intrinsèque nécessite un mouvement significatif du titre sous-jacent. Par conséquent, les options à parité auront le thêta le plus élevé. Ces facteurs et d'autres peuvent avoir un effet significatif sur le prix d'un contrat d'option donné.

-

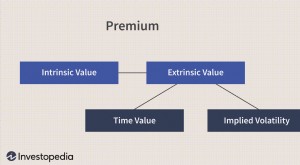

Qu'est-ce que la valeur extrinsèque ?

La valeur extrinsèque dune option est calculée en prenant la différence entre le prix du marché dune option (également appelé prime) et son prix intrinsèque - la valeur dun contrat doptions par rappor

-

Qu'est-ce que Thêta ?

Theta est une mesure de sensibilité utilisée pour évaluer les dérivés. Dérivés Les dérivés sont des contrats financiers dont la valeur est liée à la valeur dun actif sous-jacent. Ce sont des instrumen

Options

-

Valeur de temps

Valeur de temps Quest-ce que la valeur du temps ? La valeur temps fait référence à la partie de la prime dune option qui est attribuable au temps restant jusquà lexpiration du contrat doption. La prime de toute opt...

-

Cibler Theta dans votre trading d'options ? Considérez ces 3 stratégies

Cibler Theta dans votre trading d'options ? Considérez ces 3 stratégies Vous avez un peu de temps ? Intéressé par les stratégies de trading doptions qui ciblent le passage du temps ? Cet article est pour toi. Les traders doptions savent quune position peut être gagnante...