Faites le calcul :calcul du risque et du profit potentiel sur les spreads verticaux

Les traders d'options négocient souvent une quantité constante lorsqu'ils initient des transactions à spread vertical. Bien que cette méthode maintienne les numéros de contrat en ordre, il ignore le fait que chaque spread vertical a un profil de risque différent basé sur quelques considérations :

- Est-ce un spread de débit ou un spread de crédit ?

- Quelle est la largeur de l'écart (la différence entre les grèves) ?

- Combien avez-vous payé (pour un spread de débit) ou perçu (pour un spread de crédit) ?

Avec ces informations, vous pouvez déterminer le montant du risque et de la récompense potentielle par contrat.

Après cela, nous irons plus loin et vous montrerons comment choisir la taille de votre transaction en examinant les paramètres de risque d'une transaction dans le contexte du risque global de votre portefeuille.

Rappelez-vous le multiplicateur

Pour les exemples ci-dessous, pensez à multiplier la prime d'option par 100, le multiplicateur pour les contrats d'options sur actions américains standard. Ainsi, une prime d'option de 1 $ est en réalité de 100 $ par contrat.Débit Spread

Lorsque vous placez un écart de débit, le montant du risque est le prix du spread majoré des frais de transaction. La récompense potentielle est égale à la largeur de spread moins le prix du débit, moins les frais de transaction. Par exemple, Regardons un spread en XYZ composé de l'achat du call 40 strikes et de la vente du call 42 strikes de la même date d'expiration (le « XYZ 40-42 call vertical » dans le jargon des traders). Supposons un prix commercial de 0,60 $.

Dans ce cas, le montant du risque serait de 60 $ par contrat. La récompense potentielle serait la différence entre les grèves (2,00 $) moins le montant du débit (0,60 $), ce qui équivaut à 1,40 $ ou 140 $ par contrat (moins les frais de transaction).

Écart de crédit

Pour déterminer le montant du risque d'un spread de crédit, prendre la largeur du spread et soustraire le montant du crédit. La récompense potentielle sur un spread de crédit est le montant du crédit reçu moins les coûts de transaction. Pour illustrer, disons que vous avez vendu le put XYZ 36 strikes et acheté le put XYZ 34 strikes (le « XYZ 36-34 put vertical ») pour un crédit de 0,52 $. Pour calculer le risque par contrat, vous soustrayez le crédit reçu (0,52 $) de la largeur de la verticale (2,00 $), ce qui équivaut à 1,48 $ ou 148 $ par contrat (plus les frais de transaction). Votre récompense potentielle serait votre crédit de 0,52 $ ou 52 $ par contrat (moins les frais de transaction).

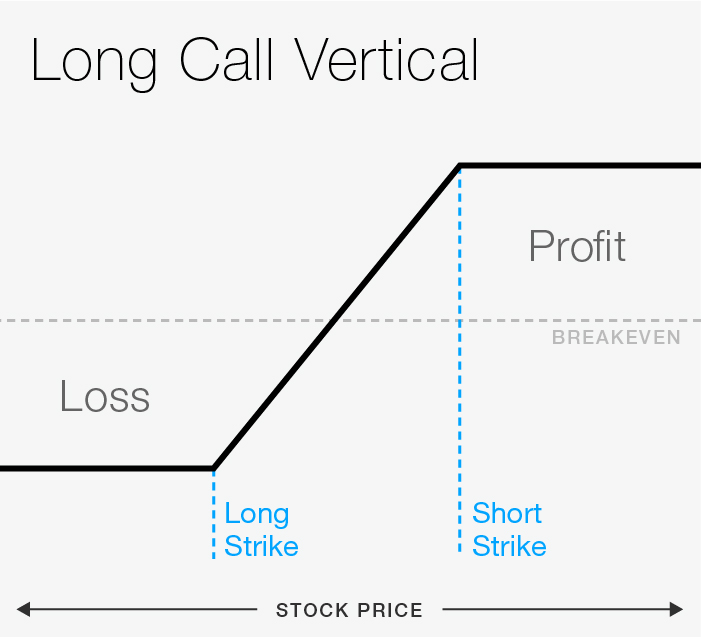

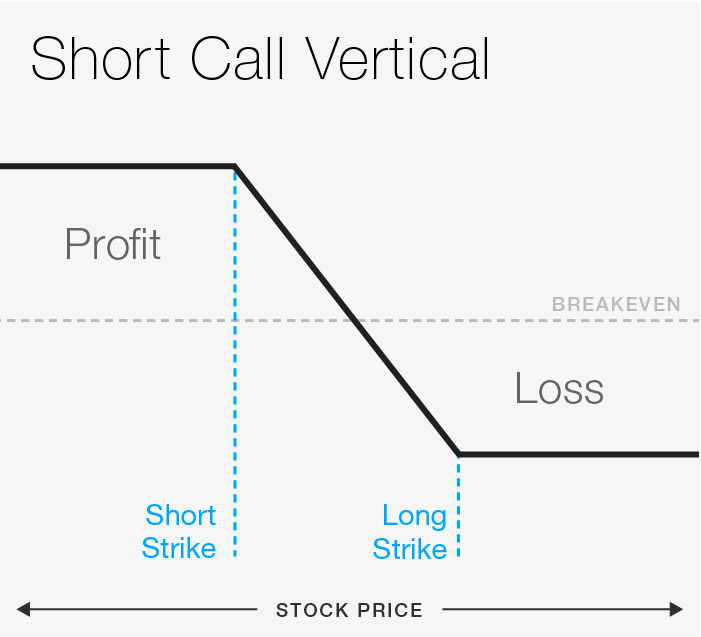

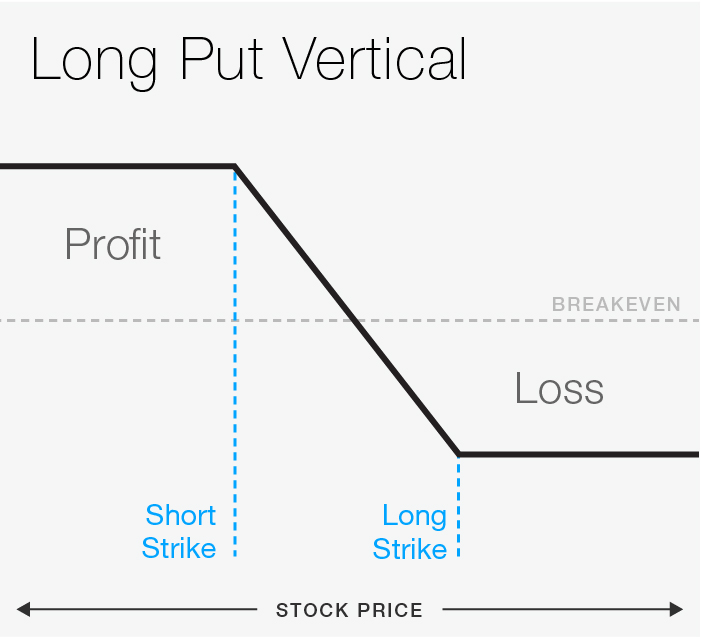

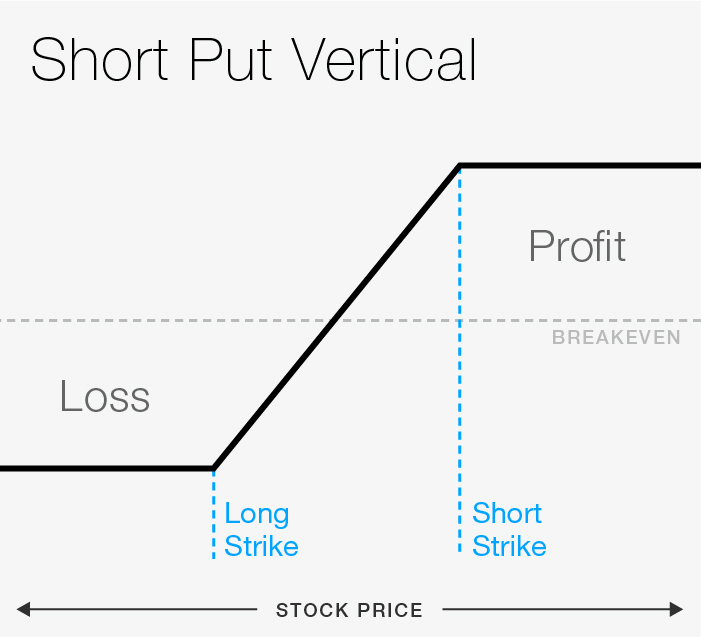

Besoin d'une description visuelle des paramètres de risque de spread vertical ? Faites défiler la galerie de la figure 1 ci-dessous pour voir chacun des quatre types de spreads verticaux :appel long, petit appel, longtemps mis, et à court terme.

FIGURE 1 :APPEL LONG VERTICAL. A titre indicatif seulement.

FIGURE 1 :APPEL COURT VERTICAL. A titre indicatif seulement.

FIGURE 1 :VERTICALE LONGUE. A titre indicatif seulement.

FIGURE 1 :RACCOURCI VERTICAL. A titre indicatif seulement.

Utiliser les dollars risqués pour déterminer la taille du commerce

Allons maintenant un peu plus loin. Une fois que vous connaissez votre risque par contrat sur un spread vertical, vous devez déterminer combien vous êtes prêt à risquer sur le commerce.

Après avoir défini ce montant en dollars, vous pouvez calculer le nombre maximum de contrats que vous pouvez négocier tout en respectant vos paramètres de risque. C'est un simple calcul consistant à diviser le nombre de dollars que vous êtes à l'aise de risquer par le risque total de la verticale.

Exemple d'écart de débit

Supposons que vous ayez défini 1 $, 000 comme montant maximum que vous êtes prêt à risquer sur une transaction. Jetons un coup d'œil au spread vertical de débit ci-dessus - le spread d'achat XYZ 40-42 qui a été acheté pour 0,60 $ (60 $ avec le multiplicateur).

Étant donné que 60 $ représentent votre risque maximum par contrat, vous pourriez acheter 16,66 contrats (1 $, 000/60$). Et parce que vous ne pouvez pas échanger de contrats partiels, et vous ne voulez pas dépasser votre risque maximum, vous pouvez arrondir à 16 contrats.

A l'expiration, si le stock XYZ reste inférieur à 40 $, le spread expirerait sans valeur, et perdrait 960 $ (60 $ x 16), ce qui est inférieur à notre 1 $, 000 montant de risque. Le bénéfice potentiel de cet écart de débit serait 2 $, 240 (140 $ x 16), si XYZ est supérieur à 42 $ à l'expiration. Et n'oubliez pas ces frais de transaction.

Exemple de spread de crédit

Pour le spread de crédit, déterminer le nombre de contrats à vendre serait calculé en divisant 1 $, 000 par le montant de risque de 148 $ par contrat, ce qui équivaut à 6,76 contrats, arrondi à six contrats . Si l'écart atteignait sa pleine valeur de 2,00 $ - si l'action XYZ tombait en dessous de 34 $ à l'expiration - la perte serait de 888 $ (148 $ x 6 contrats). La récompense potentielle serait de 52 $ x 6 contrats ou 312 $ (moins les frais de transaction).

Connaître votre risque maximum et votre profit potentiel est l'un des fondements d'un trading solide. Exécuter ces calculs simples avant de lancer une transaction peut vous aider à garder votre stratégie en perspective.

L'essentiel sur les paramètres de risque verticaux et la taille du commerce

Comme note finale, pour cet exercice, nous avons supposé un risque commercial maximal de 1 $, 000, mais réellement, ce nombre doit être déterminé en vous demandant quelle part de votre capital commercial total vous êtes prêt à risquer sur une transaction. De nombreux traders d'options chevronnés vous diraient de garder ce nombre relativement bas. Certains métiers iront dans votre sens et certains iront contre vous, mais aucun commerce ne devrait vous retirer complètement du jeu.

Doug Ashburn n'est pas un représentant de TD Ameritrade, Inc. Le matériel, vues, et les opinions exprimées dans cet article sont uniquement celles de l'auteur et peuvent ne pas refléter celles détenues par TD Ameritrade, Inc.

-

Corps et Ailes :Introduction à l'Option Papillon Spread

Ce qui a trois pattes et vole, en particulier pendant les marchés liés à la gamme ? Une option papillon sest propagée. Continuez à lire si vous navez jamais entendu celui-ci auparavant. Les traders

-

Qu'est-ce que le compte de résultat (P&L) ?

Un compte de résultat (P&L), ou le compte de résultat ou létat des opérations, est un rapport financier qui fournit un résumé des revenus dune entreprise, dépenses, et les profits/pertes sur une pério

Option

- Risque et rendement :les copains du monde financier

- Calcul de l'écart de débit

- Introduction au Bull Spread :risques et avantages

- Utiliser la propagation Condor

- Comprendre le Bull Call Spread

- Les bases de l'option Spread

- La propagation du condor de fer

- Trading d'options 101 :Le Box Spread

- L'option de spread de crédit

-

Aller à la verticale :utiliser l'outil de profil de risque pour les spreads d'options complexes

Aller à la verticale :utiliser l'outil de profil de risque pour les spreads d'options complexes Si vous êtes un trader doptions utilisant le thinkorswim ® plateforme de TD Ameritrade, il y a de fortes chances que vous connaissiez loutil Profil de risque. Non seulement il peut fournir un instan...

-

Spreads de crédit verticaux :votre transaction à haute probabilité ?

Spreads de crédit verticaux :votre transaction à haute probabilité ? Au tennis, comme dans le commerce doptions, différentes stratégies peuvent être appropriées pour différents environnements et différentes conditions. Parfois, vous voyez une opportunité qui pourrait a...