Vente à découvert vs options de vente :quelle est la différence ?

Vente à découvert vs options de vente :un aperçu

Les ventes à découvert et les options de vente sont des stratégies fondamentalement baissières utilisées pour spéculer sur une baisse potentielle du titre ou de l'indice sous-jacent. Ces stratégies aident également à couvrir le risque de baisse d'un portefeuille ou d'une action spécifique. Ces deux méthodes d'investissement ont des caractéristiques communes mais présentent également des différences que les investisseurs doivent comprendre.

Points clés à retenir

- La vente à découvert et l'achat d'options de vente sont des stratégies baissières qui deviennent plus rentables à mesure que le marché baisse.

- La vente à découvert implique la vente d'un titre n'appartenant pas au vendeur mais emprunté puis vendu sur le marché, à racheter plus tard, avec un potentiel de pertes importantes si le marché monte.

- L'achat d'une option de vente donne à l'acheteur le droit de vendre l'actif sous-jacent à un prix indiqué dans l'option, la perte maximale étant la prime payée pour l'option.

- Les ventes à découvert et les options de vente ont des profils risque-rendement qui peuvent ne pas les rendre adaptées aux investisseurs novices.

Faire court sur le marché

Les traders qui utilisent la vente à découvert vendent essentiellement un actif qu'ils ne détiennent pas dans leur portefeuille. Ces investisseurs le font en pensant que la valeur de l'actif sous-jacent diminuera à l'avenir. Cette méthode peut également être connue sous le nom de vente à découvert, court-circuit, et court.

Les traders et les investisseurs avertis qui utilisent des options de vente parient également que la valeur d'un actif diminuera à l'avenir et indiquent un prix et un délai dans lesquels ils vendront cet actif.

Pour un investisseur ou un trader expérimenté, le choix entre une vente à découvert et des options de vente pour mettre en œuvre une stratégie baissière dépend de nombreux facteurs, notamment la connaissance de l'investissement, tolérance au risque, disponibilité en espèces, et si le commerce est à des fins de spéculation ou de couverture.

Vente à découvert

La vente à découvert est une stratégie baissière qui implique la vente d'un titre qui n'appartient pas au vendeur mais qui a été emprunté puis vendu sur le marché. Un trader entreprendra une vente à découvert s'il croit à une action, marchandise, devise, ou tout autre actif ou classe subira une baisse significative à l'avenir.

Étant donné que la tendance à long terme du marché est à la hausse, le processus de vente à découvert est considéré comme dangereux. Cependant, il existe des conditions de marché dont les traders expérimentés peuvent tirer parti et se transformer en profit. Le plus souvent, les investisseurs institutionnels utiliseront la vente à découvert comme méthode de couverture (réduire le risque) dans leur portefeuille.

Les ventes à découvert peuvent être utilisées soit à des fins de spéculation, soit comme moyen indirect de couvrir une exposition longue. Par exemple, si vous avez une position longue concentrée sur des actions technologiques à grande capitalisation, vous pouvez vendre à découvert le fonds négocié en bourse (ETF) Nasdaq-100 afin de couvrir votre exposition à la technologie.

Le vendeur a maintenant une position courte sur le titre, par opposition à une position longue, où l'investisseur détient le titre. Si le stock diminue comme prévu, le vendeur à découvert le rachètera à un prix inférieur sur le marché et empochera la différence, qui est le profit sur la vente à découvert.

La vente à découvert est beaucoup plus risquée que l'achat d'options de vente. Avec des ventes à découvert, la récompense est potentiellement limitée, puisque le maximum que l'action peut baisser est de zéro, alors que le risque est théoriquement illimité, car la valeur de l'action peut grimper à l'infini. Malgré ses risques, la vente à découvert est une stratégie appropriée pendant les marchés baissiers étendus, car les actions baissent plus vite qu'elles n'augmentent. Aussi, la vente à découvert comporte un peu moins de risque lorsque le titre à découvert est un indice ou un ETF, car le risque de gains incontrôlables dans l'ensemble de l'indice est beaucoup plus faible que pour une action individuelle.

La vente à découvert est également plus chère que l'achat d'options de vente en raison des exigences de marge. Le trading sur marge utilise de l'argent emprunté auprès du courtier pour financer l'achat d'un actif. En raison des risques encourus, tous les comptes de trading ne sont pas autorisés à trader sur marge. Votre courtier exigera que vous ayez les fonds sur votre compte pour couvrir vos besoins. Alors que le prix de l'actif court-circuité grimpe, le courtier augmentera également la valeur de la marge détenue par le commerçant.

En raison de ses nombreux risques, La vente à découvert ne doit être utilisée que par des traders avertis familiarisés avec les risques de vente à découvert et les réglementations en cause.

Options de vente

Les options de vente offrent une voie alternative pour prendre une position baissière sur un titre ou un indice. Lorsqu'un trader achète une option de vente, il achète le droit de vendre l'actif sous-jacent à un prix indiqué dans l'option. Il n'y a aucune obligation pour le commerçant d'acheter les actions, marchandise, ou d'autres actifs que l'option de vente sécurise.

L'option doit être exercée dans le délai prévu par le contrat de vente. Si l'action baisse en dessous du prix d'exercice de vente, la valeur de vente s'appréciera. Inversement, si l'action reste au-dessus du prix d'exercice, le put expirera sans valeur, et le commerçant n'aura pas besoin d'acheter l'actif.

Bien qu'il existe des similitudes entre la vente à découvert et l'achat d'options de vente, ils ont des profils risque-rendement différents qui peuvent ne pas les rendre adaptés aux investisseurs novices. Une compréhension de leurs risques et avantages est essentielle pour connaître les scénarios où ces deux stratégies peuvent maximiser les profits. L'achat de vente est bien mieux adapté à l'investisseur moyen que la vente à découvert en raison du risque limité.

Les options de vente peuvent être utilisées soit à des fins de spéculation, soit pour couvrir une exposition longue. Les options de vente peuvent couvrir directement le risque. Par exemple, dire que vous étiez préoccupé par un éventuel déclin du secteur de la technologie, vous pourriez acheter des options de vente sur les actions technologiques détenues dans votre portefeuille.

L'achat d'options de vente comporte également des risques, mais pas aussi potentiellement dangereux que les shorts. Avec un put, le maximum que vous puissiez perdre est la prime que vous avez payée pour acheter l'option, alors que le profit potentiel est élevé.

Les puts sont particulièrement bien adaptés pour couvrir le risque de baisse d'un portefeuille ou d'une action, car le pire qui puisse arriver est que la prime de vente (le prix payé pour l'option) soit perdue. Cette perte surviendrait si la baisse anticipée du prix de l'actif sous-jacent ne se matérialisait pas. Cependant, même ici, la hausse du titre ou du portefeuille peut compenser tout ou partie de la prime de vente payée.

Aussi, un acheteur de put n'a pas à financer un compte sur marge, bien qu'un acheteur de put doive fournir une marge, ce qui signifie que l'on peut initier une position de vente même avec un capital limité. Cependant, puisque le temps n'est pas du côté de l'acheteur mis, le risque ici est que l'investisseur perde tout l'argent investi dans l'achat de puts si la transaction ne fonctionne pas.

La volatilité implicite est une considération importante lors de l'achat d'options. L'achat de puts sur des actions extrêmement volatiles peut nécessiter le paiement de primes exorbitantes. Les traders doivent s'assurer que le coût d'achat d'une telle protection est justifié par le risque pour le portefeuille ou la position longue.

Pas toujours baissier

Comme mentionné plus tôt, les ventes à découvert et les options de vente sont essentiellement des stratégies baissières. Mais tout comme en mathématiques le négatif d'un négatif est un positif, les ventes à découvert et les options de vente peuvent également être utilisées pour une exposition haussière.

Par exemple, dites que vous êtes optimiste sur le S&P 500. Au lieu d'acheter des parts du S&P 500 ETF Trust (SPY), vous initiez une vente à découvert d'un ETF avec un biais baissier sur l'indice, comme l'ETF ProShares Short S&P 500 (SH) inversé qui évoluera à l'opposé de l'indice.

Cependant, si vous avez une position courte sur l'ETF baissier, si le S&P 500 gagne 1%, votre position courte devrait également gagner 1%. Bien sûr, des risques spécifiques sont attachés à la vente à découvert qui ferait d'une position courte sur un ETF baissier un moyen moins qu'optimal d'obtenir une exposition longue.

Alors que les options de vente sont normalement associées à des baisses de prix, vous pouvez établir une position courte sur une option de vente, appelée « écriture » d'une option de vente, si vous êtes neutre ou haussier sur une action. Les raisons les plus courantes d'écrire un put sont de gagner un revenu de prime et d'acquérir l'action à un prix effectif, inférieur à son prix actuel du marché.

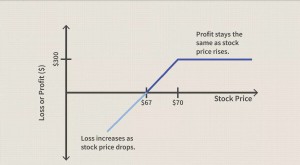

Ici, supposons que l'action XYZ se négocie à 35 $. Vous pensez que ce prix est surévalué, mais vous seriez intéressé à l'acquérir pour un dollar ou deux de moins. Une façon de le faire est d'écrire des options de vente de 35 $ sur les actions qui expirent dans deux mois et de recevoir 1,50 $ par action en prime pour l'écriture de l'option de vente.

Si dans deux mois, le stock ne descend pas en dessous de 35 $, les options de vente expirent sans valeur et la prime de 1,50 $ représente votre profit. Si l'action passe en dessous de 35 $, il vous serait « attribué », ce qui signifie que vous êtes obligé de l'acheter à 35 $, quel que soit le cours actuel de l'action. Ici, votre stock effectif est de 33,50 $ (35 $ - 1,50 $). Pour des raisons de simplicité, nous avons ignoré les commissions de trading dans cet exemple que vous paieriez également sur cette stratégie.

Exemple de vente à découvert par rapport aux options de vente

Pour illustrer les avantages et les inconvénients relatifs de l'utilisation des ventes à découvert par rapport aux options de vente, utilisons Tesla Motors (TSLA) comme exemple.

Tesla a de nombreux partisans qui pensent que l'entreprise pourrait devenir le constructeur d'automobiles à batterie le plus rentable au monde. Mais il ne manquait pas non plus de détracteurs qui se demandent si la capitalisation boursière de l'entreprise de plus de 750 milliards de dollars US – en février 2021 – était justifiée.

Supposons pour les besoins de l'argument que le trader est baissier sur Tesla et s'attend à ce qu'il baisse d'ici décembre. Voici comment les alternatives de vente à découvert et d'achat de vente se comparent :

Vendre à découvert sur TSLA

- Supposons que 100 actions soient vendues à découvert à 780,00 $

- Marge à déposer (50 % du montant total de la vente) =39 $, 000

- Le bénéfice théorique maximum, en supposant que le TSLA tombe à 0 $, est de 780 $ x 100 = 78 $, 000

- Perte théorique maximale =Illimité

- Scénario 1 :Les actions baissent de 300 $ d'ici décembre, ce qui donne un potentiel de 30 $, 000 de profit sur la position courte (100 $ x 100 actions).

- Scénario 2 :Le stock est inchangé à 780 $ en décembre, avec 0 $ de profit ou de perte.

- Scénario 3 :Le stock monte à 1 $, 000 d'ici décembre, création d'un 22 $, 000 pertes (220 $ x 100).

Acheter des options de vente sur TSLA

- Supposons l'achat d'un contrat de vente (représentant 100 actions) expirant en décembre avec un prix d'exercice de 600 et une prime de 100 $.

- Marge à déposer =Aucune

- Coût du contrat de vente =100 $ x 100 =10 $, 000

- Bénéfice théorique maximum - en supposant que TSLA tombe à 0 $ est (600 $ x 100) - 10 $, 000 prime =50 $, 000)

- La perte maximale possible est le coût du contrat de vente :10 $, 000

- Scénario 1 :Les actions baissent de 300 $ d'ici décembre, il y a un 2 $, 000 gain nominal de l'option à son échéance avec une valeur intrinsèque de 120 $ de son prix d'exercice (600 - 480), d'une valeur de 12 $, 000 en prime - mais comme l'option coûte 10 $, 000, le gain net est de 2 $, 000.

- Scénario 2 :Le stock est inchangé, la totalité des 10 $, 000 est perdu.

- Scénario 3 :Le stock monte à 1 $, 000 d'ici décembre, la perte est toujours plafonnée à 10 $, 000.

Avec la vente à découvert, le profit maximum possible de 78 $, 000 se produirait si le stock tombait à zéro. D'autre part, la perte maximale est potentiellement infinie si le stock ne fait qu'augmenter. Avec l'option de vente, le profit maximum possible est de 50 $, 000 alors que la perte maximale est limitée au prix payé pour le put.

Notez que l'exemple ci-dessus ne prend pas en compte le coût d'emprunt de l'action pour la vendre à découvert, ainsi que les intérêts payables sur le compte sur marge, qui peuvent tous deux être des dépenses importantes. Avec l'option de vente, il y a un coût initial pour acheter les options de vente, mais pas d'autres dépenses courantes.

Aussi, les options de vente ont un délai d'expiration limité. La vente à découvert peut être maintenue ouverte aussi longtemps que possible, à condition que le trader puisse mettre plus de marge si l'action s'apprécie, et en supposant que la position courte n'est pas sujette à rachat en raison de l'intérêt à découvert élevé.

La vente à découvert et l'utilisation des options de vente sont des moyens séparés et distincts de mettre en œuvre des stratégies baissières. Les deux ont des avantages et des inconvénients et peuvent être utilisés efficacement à des fins de couverture ou de spéculation dans divers scénarios.

FAQ sur la vente à découvert par rapport aux options de vente

Pouvez-vous vendre à découvert des options ?

La vente à découvert implique la vente d'instruments financiers, y compris les options, sur la base de l'hypothèse que leur prix va baisser.

Puis-je vendre à découvert des options de vente ?

Une option de vente donne au titulaire du contrat le droit, mais pas l'obligation, vendre l'actif sous-jacent à un prix prédéterminé à un moment précis. Cela inclut également la possibilité de vendre à découvert l'option de vente.

Qu'est-ce qu'un long put et un short put avec des exemples ?

Une option de vente longue consiste à acheter une option de vente lorsque vous vous attendez à ce que le prix de l'actif sous-jacent baisse. Cette pièce est purement spéculative. Par exemple, si les actions de la société A se négocient à 55 $, mais vous pensez que le prix va baisser au cours du mois prochain, vous pouvez gagner de l'argent grâce à votre spéculation en achetant une option de vente. Cela signifie que vous optez pour une option de vente sur les actions de la société A, tandis que le vendeur est dit à découvert sur le put.

Un petit mot, d'autre part, se produit lorsque vous vendez ou vendez une option de vente sur un actif. Disons que vous croyez aux actions de la société X, qui se négocie à 98 $, tombera la semaine prochaine à 90 $ et vous décidez de faire l'achat. Si l'option de vente se négocie à 2 $, vous le vendez et net 200 $, fixant votre prix d'achat à 90 $, à condition que l'action se négocie à ce prix au plus tard à la date d'expiration.

Qu'est-ce qu'une position courte dans une option de vente ?

Une position courte sur une option de vente s'appelle écrire une option de vente. Les traders qui le font sont généralement neutres à haussiers sur un titre particulier afin de gagner un revenu supérieur. Ils le font également pour acheter des actions d'une entreprise à un prix inférieur à son prix actuel du marché.

-

Options de vente :apprenez les bases de l'achat et de la vente

Les options de vente sont un type doption dont la valeur augmente à mesure quune action baisse. Un put permet au propriétaire de bloquer un prix prédéterminé pour vendre un stock spécifique, tandis qu

-

Ventes vs revenus :quelle est la différence ?

Les ventes et les revenus sont deux termes souvent utilisés de manière interchangeable dans les affaires. Dans ce guide, The Ascent examine la différence entre les ventes et les revenus. Gagner des r

Option

- Taux à terme vs taux au comptant :quelle est la différence ?

- Couverture contre spéculation :quelle est la différence ?

- Options américaines contre options européennes :quelle est la différence ?

- Dans l'argent vs hors de l'argent :quelle est la différence ?

- Actions vs actions :quelle est la différence ?

- Vente à découvert :faire l'interdiction

- Alpha contre. Bêta :quelle est la différence ?

- Bitcoin vs Ethereum :quelle est la différence ?

- Bitcoin vs Litecoin :quelle est la différence ?

-

Options de vente

Options de vente Lincorporation doptions dans tous les types de stratégies dinvestissement a rapidement gagné en popularité parmi les investisseurs individuels. Pour les commerçants débutants, lune des principales que...

-

L'option courte :une introduction à la vente d'options d'achat et de vente

L'option courte :une introduction à la vente d'options d'achat et de vente Le terme «court» a eu mauvaise réputation au fil des ans. Et pour une bonne raison. Sans même savoir ce que signifie le terme, linvestisseur moyen qui écoute les experts et les opposants voudrait vous...