Composé annuellement vs. Composé quotidiennement

Les intérêts composés peuvent vous permettre de réaliser d'énormes économies à l'avenir.

Les intérêts composés peuvent vous permettre de réaliser d'énormes économies à l'avenir. L'intérêt est le montant d'argent qui vous est versé par une banque ou une institution financière en fonction du montant d'argent que vous investissez avec eux. Inversement, c'est aussi le montant d'argent que vous payez pour emprunter auprès d'eux, mais cet article se concentre sur l'investissement et non sur l'emprunt.

L'intérêt

L'intérêt est le montant facturé pour l'utilisation de l'argent. A des fins pratiques, lorsque vous investissez de l'argent dans une banque (par exemple, sur un compte d'épargne), vous prêtez de l'argent à cette banque. Pour ça, la banque vous paiera un pourcentage du montant que vous avez investi avec eux.

Intérêt simple

Le montant initial de votre investissement est appelé capital. Avec un simple intérêt, tout paiement d'intérêts vous serait versé et ne serait pas ajouté au montant du capital. Si, par exemple, vous avez investi 1 $, 000 dans un compte d'épargne qui payait un intérêt simple de cinq pour cent par an, au bout d'un an, vous recevrez 50 $. Si vous n'avez plus investi dans ce compte, vous recevriez toujours 50 $ à la fin de l'année.

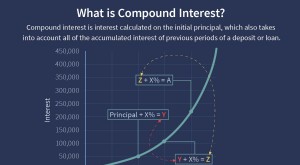

Intérêts composés

Avec intérêts composés, vos paiements d'intérêts sont ajoutés à votre capital. Cela signifie que chaque fois que vous recevez un paiement d'intérêts, votre capital devient plus important. Votre banque peut calculer les intérêts quotidiennement, mensuel, trimestriellement ou annuellement, selon leur politique.

Composé quotidiennement

Par exemple, imaginez que vous avez investi votre 1 $, 000 dans un compte d'épargne qui vous versera un pourcentage annuel de cinq pour cent composé quotidiennement. Qu'est-ce que ça veut dire? Cela signifie que vous recevrez des intérêts chaque jour au lieu d'une seule fois par an. Ne t'excite pas trop, bien que, parce que vous ne serez pas payé cinq pour cent tous les jours sur votre argent. Au lieu, le taux annuel en pourcentage est divisé par le nombre de périodes de paie. Cela vous donne cinq pour cent/365 =0,013, qui est de 0,0013 pour cent. Au bout de 10 ans, votre nouveau solde de capital serait de 1 $, 648.66.

Composé annuellement

Avec composition annuelle, les intérêts sont payés tous les 12 mois. Cela permet un calcul simple. À la fin de la première année pour votre 1 $, 000, vous êtes payé 50 $. 1 $, 000 x 0,05 =50 $. Cela vous donne un nouveau capital de 1 $, 050. À la fin de la deuxième année, pour votre 1 $, 050, vous êtes payé 52,50 $. Au terme d'une période de 10 ans, votre nouveau solde de capital serait de 1 $, 628.29.

-

Qu'est-ce que l'intérêt composé en continu ?

Intérêts continuellement composés multipliés par les intérêts gagnés Le ratio multiplié par les intérêts gagnés (TIE) mesure la capacité dune entreprise à honorer ses dettes sur une base périodique. C

-

Quel est le montant nominal du capital?

Le montant nominal du capital fait référence au montant prédéterminé en dollars dans un swap de taux dintérêtSwap de taux dintérêtUn swap de taux dintérêt est un contrat dérivé par lequel deux contrep

investir

- Comment convertir un TAP en taux d'intérêt quotidien

- À quelle fréquence les banques composent-elles les intérêts ?

- Quelle est la différence entre l'amortissement et un fonds d'amortissement ?

- Que signifient les taux d'intérêt quotidiens composés ?

- Qu'est-ce qu'un taux d'intérêt annuel ?

- Les intérêts sur les obligations d'État sont-ils simples ou composés ?

- Comment comprendre les intérêts courus quotidiennement et composés mensuellement

- Participation ne donnant pas le contrôle

- Intérêts assurables

-

Qu'est-ce qu'un détenteur de dette?

Qu'est-ce qu'un détenteur de dette? Les marchés du crédit aident les investisseurs à accroître leur richesse au-dessus de linflation. Les investisseurs explorent les marchés de la dette pour accroître la richesse au-dessus de linflatio...

-

Intérêts composés

Intérêts composés Quest-ce que lintérêt composé ? Lintérêt composé (ou intérêt composé) est lintérêt sur un prêt ou un dépôt calculé sur la base à la fois du principal initial et des intérêts accumulés des périodes p...