8 conseils pour acheter une maison en 2019

Conseils étape par étape pour vous aider à acheter une maison

L'achat d'une maison peut être une étape passionnante dans votre parcours financier. Mais avec la perspective d'un investissement positif et d'un endroit pour appeler le vôtre, vient une certaine confusion et même de la frustration pour les acheteurs de maison qui essaient de comprendre la terminologie et les étapes impliquées dans le processus d'achat d'une maison.

Si vous êtes prêt à vous lancer dans l'immobilier mais que vous vous posez des questions de base telles que « De quoi ai-je besoin pour acheter une maison ? ou « Par où commencer si je veux acheter une maison ? suivez ce guide pour vous aider à parcourir les étapes que vous devrez franchir et vous rapprocher d'une étape importante dans votre avenir financier. Utilisez les liens ci-dessous pour accéder à des sous-thèmes spécifiques ou pour lire de bout en bout.

Guide étape par étape :Acheter une maison en 2019

1) Trouvez la bonne hypothèque

2) Engagez un agent immobilier

3) Identifiez les besoins et les désirs de la maison de vos rêves

4) Achetez des maisons

5) Faire une offre (et négocier)

6) Inspection à domicile

7) Évaluation de la maison

8) Clôture

De quoi ai-je besoin pour acheter une maison ?

Avant d'entrer dans le processus étape par étape, discutons de ce dont vous avez besoin pour acheter une maison en 2019.

Bon crédit

Ce n'est un secret pour personne que votre pointage de crédit peut avoir un impact substantiel sur votre profil financier et votre avenir financier. De approbations de carte de crédit à demandes de location , Les cotes de crédit sont utilisées pour évaluer les finances des consommateurs dans diverses circonstances, et avoir une cote élevée peut offrir de nombreux avantages aux consommateurs.

Une manière bon comportement de crédit peut aider les consommateurs pendant le processus de demande de prêt immobilier. Hypothèque les prêteurs examinent une variété d'éléments lors de l'évaluation d'un demandeur de prêt immobilier, y compris son pointage de crédit, dette existante, total des actifs, et les revenus actuels. Avant de demander un prêt, ou même commencer le processus d'achat d'une maison, vous voudrez peut-être vérifier votre pointage de crédit pour voir où vous en êtes avant de demander des prêts hypothécaires auxquels vous n'êtes peut-être pas admissible.

Selon TransUnion, un « bon » pointage de crédit se situe dans la fourchette de 700 à 749 , mais la décision d'approuver ou de refuser votre prêt immobilier revient en fin de compte à votre prêteur. De nouveau, le crédit n'est qu'une chose que les prêteurs prennent en compte lorsqu'ils approuvent des prêts immobiliers. Il existe de nombreuses options pour les acheteurs de maison avec des notes de crédit inférieures, dont nous parlerons un peu plus tard.

Historique d'emploi vérifié

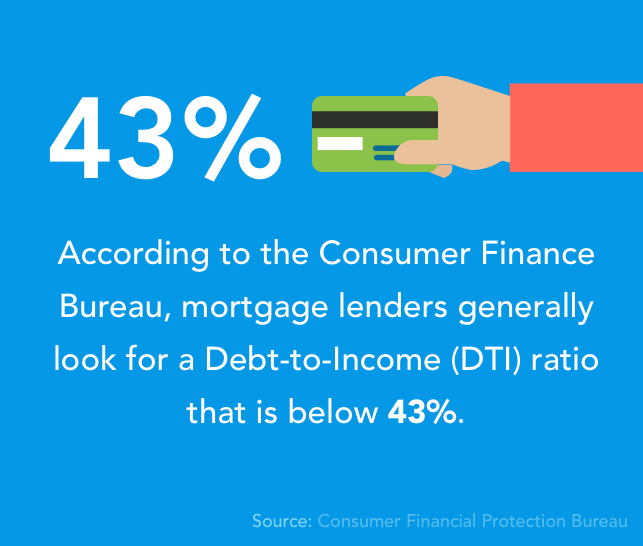

Afin de décider si un demandeur de prêt sera en mesure de payer le remboursement de son prêt (sur la base d'un revenu mensuel régulier), les prêteurs hypothécaires vérifient généralement deux ans d'historique d'emploi . Cette étape permet également de déterminer ce que ratio dette/revenu (DTI) est. Ce nombre donne aux prêteurs une idée du montant qu'un demandeur peut être en mesure de payer pour son prêt en fonction du montant de la dette qu'il doit actuellement rembourser. Selon le Bureau du crédit à la consommation, les prêteurs hypothécaires recherchent généralement un Ratio DTI inférieur à 43 % .

Un compte d'épargne sain

L'achat d'une maison est un gros investissement et les acheteurs de maison peuvent s'attendre à devoir payer une série de frais tout au long du processus d'achat d'une maison. Des acomptes aux frais de clôture et aux dépenses imprévues, les factures peuvent vraiment s'accumuler lorsque vous achetez une maison. Avoir un compte d'épargne établi peut vous aider à vous préparer à faire votre mise de fonds et à payer les autres frais associés sans que votre carte de crédit en prenne le coup.

Lettre de pré-approbation

UNE lettre de pré-approbation est un document d'un prêteur qui vérifie qu'un acheteur potentiel a déjà été approuvé pour contracter une hypothèque. L'obtention d'une lettre de pré-approbation présente de nombreux avantages potentiels pour les acheteurs de maison :premièrement, il vous permet de savoir combien de maison vous pouvez vous permettre pour guider votre recherche immobilière; et deuxieme, avoir une lettre de pré-approbation peut adoucir l'affaire pour les vendeurs en leur faisant savoir que vous êtes prêt à acheter et que vous avez déjà l'argent (emprunté) dont vous avez besoin pour conclure l'affaire.

Autrefois, les vendeurs ont favorisé les acheteurs au comptant car les ventes au comptant sont généralement moins susceptibles d'échouer, par rapport aux prêts qui n'ont pas encore été approuvés. Pour cette raison, Les lettres de pré-approbation sont devenues la norme pour de nombreux vendeurs et agents immobiliers à demander.

Guide étape par étape :Acheter une maison en 2019

Maintenant que vous savez ce dont vous avez besoin pour acheter une maison, Voyons comment acheter une maison étape par étape. Nous avons inclus une chronologie des tâches pour chaque étape en fonction de moyennes fournies par le Home Buying Institute pour vous aider à avoir une meilleure idée de la durée du processus d'achat d'une maison.

1) Trouvez la bonne hypothèque

Chronologie des tâches : 3-7 jours

L'achat d'un prêt hypothécaire est souvent la partie la plus fastidieuse du processus pour les acheteurs de maison. Beaucoup d'organisation, calcul des chiffres, et la planification financière entre dans cette décision, alors prends ton temps pour bien comprendre comment obtenir un prêt hypothécaire , et ce que vous pouvez faire pour obtenir le meilleur taux possible.

Liste de contrôle d'achat de prêt hypothécaire

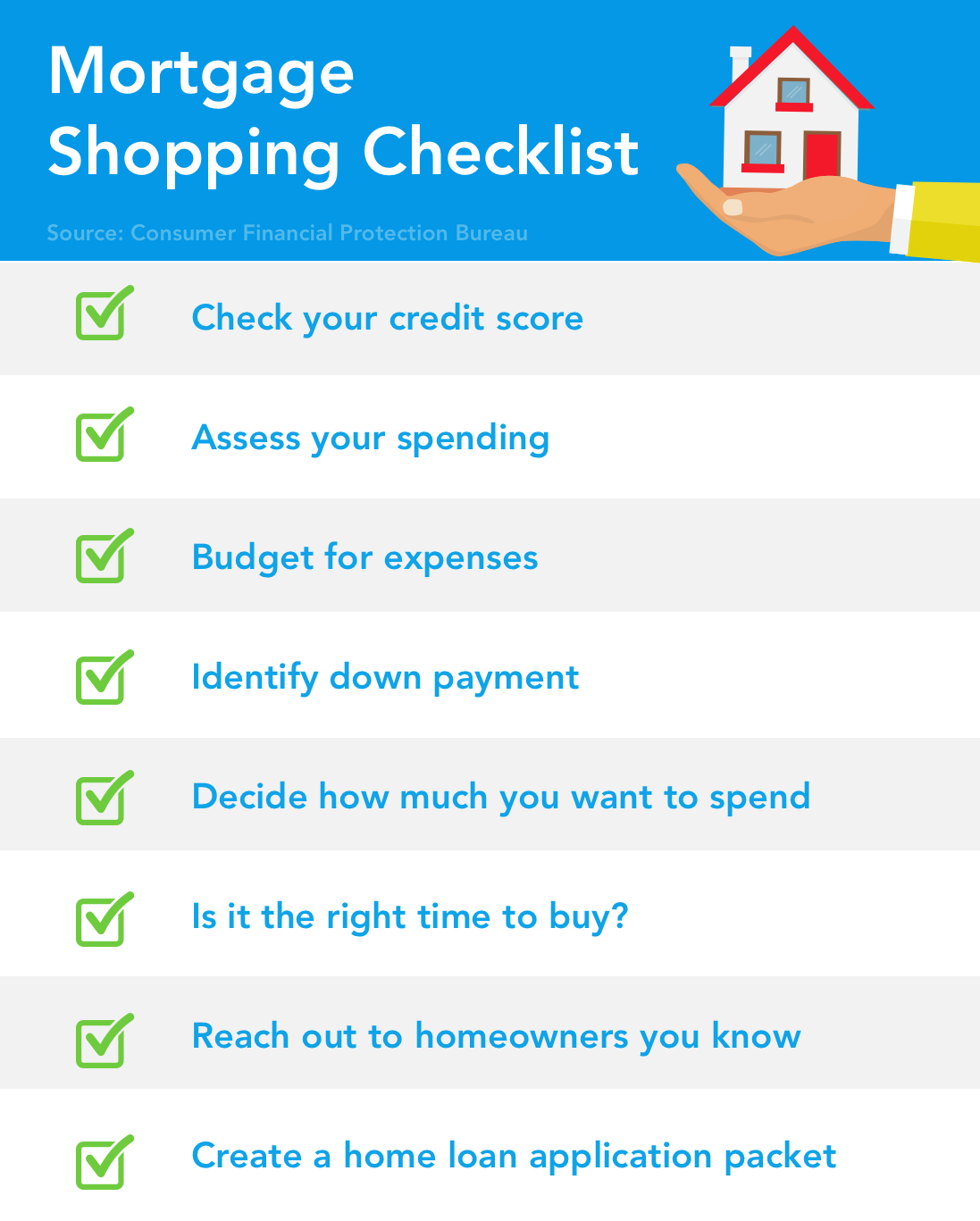

Avant de vous présenter à l'offre d'un prêteur et de demander une somme forfaitaire en espèces, les Le Bureau de la protection financière des consommateurs recommande de suivre les huit étapes suivantes .

- Vérifiez votre pointage de crédit

- Évaluez vos dépenses

- Budget pour les dépenses

- Identifiez votre acompte —et si vous voulez un prêt hypothécaire à taux fixe ou variable

- Décidez combien vous pouvez (et voulez) dépenser pour une maison

- Demandez-vous si c'est le bon moment pour acheter

- Rapprochez-vous de votre réseau de conseillers (autres propriétaires, conseiller financier, agents immobiliers)

- Créer un dossier de demande de prêt immobilier

Types de prêts hypothécaires

Prêt hypothécaire à taux révisable (ARM)

Prêts hypothécaires à taux révisable avoir un taux d'intérêt qui peut fluctuer tout au long de la durée du prêt. Les ARM démarrent généralement avec un taux fixe inférieur au départ, avec des taux plus élevés plus tard. Ce type de prêt hypothécaire peut être attrayant pour les acheteurs de maison qui souhaitent effectuer des mensualités plus petites au départ, mais cela entraîne l'incertitude du taux ajusté plus tard.

Prêt hypothécaire à taux fixe

UNE hypothèque à taux fixe est un type de prêt immobilier qui a un taux d'intérêt statique qui dure toute la durée du prêt. Les propriétaires de maison paieront généralement une mensualité fixe jusqu'à ce que le prêt soit remboursé. Le principal avantage d'un prêt hypothécaire à taux fixe est que le taux et les paiements sont cohérents tout au long de la durée du prêt. Selon Freddie Mac, l'hypothèque à taux fixe de 30 ans est le type d'hypothèque le plus courant pour les Américains, représentant près de 90% des crédits immobiliers .

Prêts immobiliers assurés par le gouvernement

- Prêts FHA : Un Prêt FHA est un type de prêt hypothécaire garanti par le gouvernement. Ces prêts sont offerts aux acheteurs d'une première maison et aux acheteurs expérimentés grâce à la Federal Housing Association. Les prêts FHA acceptent généralement des cotes de crédit minimales et des exigences de revenu inférieures que les autres prêteurs.

- Prêts AV : Le département américain des Affaires des anciens combattants offre des prêts immobiliers aux anciens combattants et aux membres actifs du service afin d'obtenir un financement pour acheter, ou maintenir une maison pour leur occupation. Crédits immobiliers VA sont fournis par des prêteurs privés et garantis par la VA pour aider à garantir de meilleures conditions de prêt pour l'emprunteur.

- Prêts USDA/RHS : Le département américain de l'Agriculture facilite un service de logement et un programme de prêt qui se concentre sur l'aide aux communautés dans les zones rurales. Services de logement rural (RHS) inclure des garanties de prêt, aide à la demande de prêt, préservation du logement, et les initiatives de revitalisation communautaire.

Quelle cote de crédit est nécessaire pour acheter une maison?

Cela dépend du prêteur et d'autres facteurs de votre profil financier, mais un pointage de crédit minimum de 600 peut être un bon objectif à avoir avant de demander un prêt immobilier. Si votre score tombe en dessous de ce nombre, vous voudrez peut-être travailler pour améliorer votre crédit à l'aide d'outils de Turbo par Intuit .

Création d'un dossier de demande de prêt immobilier

Pendant que vous magasinez pour des prêts hypothécaires, vous voudrez peut-être faire préparer ces articles afin que vous puissiez comparer les taux avec différents prêteurs et avoir les informations dont vous avez besoin toujours à portée de main.

- Formulaires W-2 et déclarations de revenus signées des 2 dernières années

- Vos 2 derniers relevés bancaires

- Une pièce d'identité avec photo (permis de conduire ou passeport)

- Numéro de sécurité sociale

- Documentation démontrant votre capacité à payer l'acompte tel qu'un compte de placement ou d'épargne

- Les talons de paie des 30 derniers jours

Prime: un certificat de conseil en logement ou d'éducation d'acheteur de maison

2) Engagez un agent immobilier

Chronologie des tâches : 1-7 jours

L'embauche du bon agent immobilier est une étape importante dans le processus d'achat d'une maison. Le bon agent peut non seulement vous aider à trouver des trésors cachés dans votre zone de recherche, mais ils peuvent aussi aider vous accompagner tout au long du processus d'achat - au-delà de la simple programmation de journées portes ouvertes.

Lors de la recherche d'un agent immobilier local, les Le Bureau de la protection financière des consommateurs suggère contacter d'abord votre réseau personnel pour vous aider à trouver des agents expérimentés dans l'achat de maisons dans votre quartier préféré. En outre, le CFPB dit que les acheteurs de maison ne devraient pas se sentir obligés de travailler avec un ami ou un membre de la famille qui est un agent immobilier, et au lieu de cela, ils fondent leur décision sur la personne qu'ils pensent être la bonne pour le poste.

Si vous n'avez aucun lien personnel avec les recommandations des agents immobiliers, les Le département de la protection des consommateurs du Connecticut déclare que les acheteurs de maison devraient :

- Visitez quelques bureaux immobiliers locaux dans la région et parlez avec des agents potentiels

- Considérez la présentation du bureau :est-il organisé et attrayant ? Sont-ils ouverts 7 jours sur 7 ? Pouvez-vous accéder aux listes de tous les agents de l'entreprise ?

- Interviewez des prospects et choisissez un agent avec qui vous vous sentez à l'aise de travailler

Une fois que vous avez choisi un agent immobilier, vous voudrez peut-être vous asseoir avec eux et définir les attentes et les processus à l'avance pour voir comment vous travaillez le mieux ensemble. Le Connecticut State Department of Consumer Protection recommande de tout mettre par écrit pour protéger les deux parties.

3) Identifiez les besoins et les désirs de la maison de vos rêves

Avant même de commencer à acheter des maisons, vous aurez probablement une idée de ce que vous voulez et de ce dont vous avez besoin dans votre nouvelle demeure. Peut-être que vous recherchez une cuisine mise à jour ou peut-être que vous êtes à la recherche de plus de pieds carrés et d'un quartier piétonnier. Quoi que ce soit qui vous pousse à déménager, avoir une idée de ce que vous voulez à l'avance peut aider votre agent immobilier à identifier les maisons qui pourraient vous convenir et probablement vous aider à rester concentré pendant votre recherche.

4) Achetez des maisons

Chronologie des tâches : 3-6 semaines

L'achat d'une maison est probablement la partie la plus excitante du processus d'achat d'une maison. Vous choisissez votre quartier idéal, chasser la cuisine ou vos rêves, et visualisez votre vie dans une maison qui vous appartient. Mais en plus d'évaluer les avantages et les inconvénients d'un plan d'étage à aire ouverte, il y a d'autres choses que vous devriez considérer lorsque vous magasinez pour la maison de vos rêves.

Selon Crédit.org , Voici les cinq principaux éléments à prendre en compte lors de l'achat d'une maison :

- Coût réel : Votre hypothèque sera probablement le coût le plus élevé de votre maison, mais il ne présentera probablement pas une image complète de vos dépenses liées à la maison. Avant de vous engager à une maison au sommet de votre budget , vous voudrez peut-être d'abord examiner comment ces coûts s'intègrent dans votre budget :frais HOA, impôts, Entretien de la maison, frais de déménagement, et toutes les réparations majeures qui pourraient être nécessaires.

- Taille: Décider de la taille de la maison dont vous avez besoin peut être difficile, car vous ne savez jamais vraiment ce que la vie vous réserve – vous envisagez peut-être de fonder une famille et avez besoin d’espace supplémentaire à mesure que les enfants grandissent. Ou peut-être changerez-vous d'avis en cours de route ou déciderez que vous n'avez pas vraiment besoin de 5 chambres ou plus. Avant d'acheter ces pieds carrés supplémentaires, les acheteurs voudront peut-être réfléchir à l'espace qu'ils auront réellement

- Emplacement, Emplacement, Emplacement: Vous avez probablement déjà entendu celui-ci, mais ce tristement célèbre adage immobilier tient toujours du terrain. Le quartier dans lequel vous achetez n'a pas seulement un impact sur la valeur de revente de votre maison, mais cela peut aussi façonner votre bonheur général en tant que propriétaire. L'emplacement peut être connecté pour accéder aux écoles, options de déplacement, sécurité, et le potentiel de dommages (c.-à-d. inondation, les feux).

- Position de la maison : La position d'une maison peut affecter la taille de votre jardin, s'il existe ou non un potentiel d'expansion, et même la quantité de lumière naturelle qui pénètre dans votre espace, ce qui pourrait aider à réguler les coûts de chauffage et de climatisation.

- Dette étudiante : Les acheteurs voudront probablement tenir compte de toutes leurs dettes existantes lors de l'achat d'une maison, mais des soldes substantiels comme pour prêts étudiants pourrait avoir un impact important sur la façon dont leur DTI est calculé dans une approbation de prêt hypothécaire.

Qu'est-ce qu'une maison HUD ?

Si vous pensez que l'achat d'une maison n'est pas envisageable pour vous, vous voudrez peut-être examiner programmes locaux d'achat de maisons du Département américain du logement et du développement urbain, autrement connu sous le nom de HUD. HUD achète des propriétés résidentielles qui ont été saisies puis les revend au public en dessous de leur valeur marchande (généralement). Ces propriétés saisies sont souvent des hypothèques FHA qui ont fait défaut.

En outre, HUD propose des programmes de réduction pour aider à promouvoir l'accession à la propriété dans les quartiers en cours de revitalisation. HUD Initiative de bon voisinage offre aux acheteurs de maison un rabais de 50 pour cent sur les maisons qualifiées dans ces domaines. Ce programme peut être une bonne option pour les résidents qui ne seraient peut-être pas devenus propriétaires autrement.

Gardez à l'esprit: HUD fait ne pas proposer des options de financement direct, les acheteurs devront donc trouver leur financement en espèces ou en travaillant avec un prêteur hypothécaire.

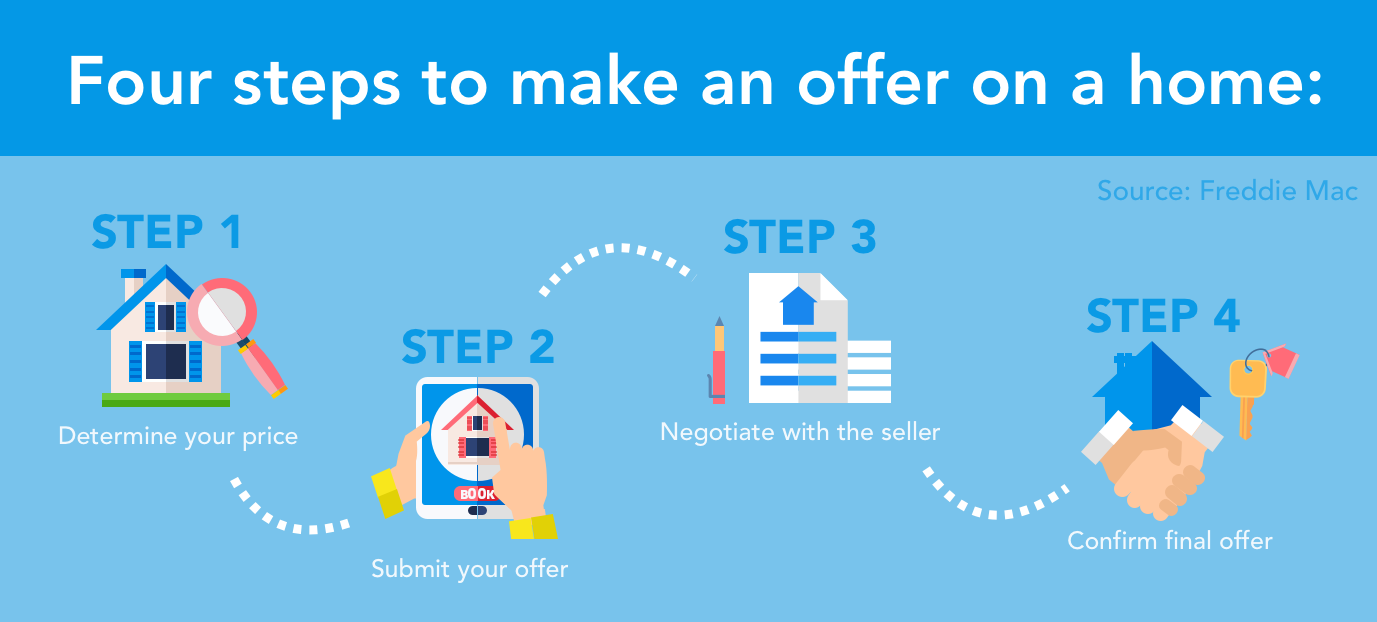

5) Faire une offre (et négocier)

Chronologie des tâches : 24-48 heures

Vous avez donc trouvé la maison de vos rêves et vous êtes prêt à acheter, et maintenant ? C'est le moment de faire une offre ! À ce point, vous avez probablement une bonne idée de votre budget pour acheter une maison, alors maintenant, vous et votre agent immobilier utiliserez ces informations pour vous aider à orienter votre offre sur la maison de votre choix.

Freddie Mac décrit le processus en quatre étapes pour faire une offre sur une maison :

1. Déterminez votre prix

Vous et votre agent immobilier travaillerez ensemble à cette étape pour trouver un prix qui vous convient, ainsi qu'au vendeur. Votre agent immobilier considérera les prix de vente récents des maisons dans la même zone, l'état du logement, ainsi que votre budget lors de la détermination de votre offre.

2. Soumettez votre offre

Lorsque vous et votre agent immobilier vous êtes mis d'accord sur un prix d'offre équitable, ils soumettront votre offre à l'agent immobilier vendeur. L'offre doit inclure le prix d'achat et les conditions associées, plus:

- Une date butoir pour la clôture

- Un délai pour que la partie vendeuse accepte ou contrecarre l'offre

- Toute éventualité pouvant affecter l'offre (une évaluation et une inspection de la maison)

Si le vendeur accepte, alors ils doivent signer l'offre écrite pour créer un contrat contraignant indiquant qu'ils acceptent la vente.

3. Négocier avec le vendeur

Il est courant que le vendeur revienne avec une contre-offre, demandant généralement un prix de vente plus élevé ou des conditions de clôture plus favorables. Si ça arrive, vous pouvez décider si vous souhaitez accepter leur contre-offre ou si vous souhaitez faire une contre-offre supplémentaire.

4. Confirmez votre offre finale

Une fois que les deux parties sont parvenues à un accord d'offre, l'offre écrite devra être signée par le vendeur et l'acheteur pour établir un contrat.

6) Inspection à domicile

Après qu'un vendeur accepte une offre sur sa maison, la plupart des acheteurs de maison demanderont une inspection de la maison avant de conclure la vente. Accueil les inspections ne sont pas exigées par la loi , mais ils peuvent aider à protéger les acheteurs dans le cas où un inspecteur découvre des dommages ou des risques importants sur la propriété qui pourraient avoir une incidence sur l'intégrité de leur investissement.

Lors de l'embauche d'un inspecteur en bâtiment, les Le département américain du Logement et du Développement urbain recommande faire preuve de diligence raisonnable pour vous assurer d'embaucher la bonne personne pour le poste. Pensez à leur poser les questions suivantes avant de procéder à une inspection.

- Que couvre votre inspection?

- Vous avez de l'expérience et une formation en inspection résidentielle?

- Combien de temps l'inspection prendra-t-elle?

- Combien facturez-vous pour effectuer une inspection de maison?

- Pourrai-je assister à l'inspection?

- Êtes-vous membre d'une association professionnelle d'inspecteurs en bâtiment?

- Participez-vous à la formation continue pour vous tenir au courant des réglementations et des normes?

Poser ces questions peut vous aider à trouver un inspecteur en bâtiment qui est minutieux et bien informé, ce qui pourrait vous empêcher de faire un investissement risqué dans une maison qui nécessite beaucoup de dépenses et de réparations plus tard.

7) Évaluation de la maison

Une fois que vous avez déterminé l'état de la maison avec un inspecteur en bâtiment, vous pouvez souhaiter faire évaluer la maison par un évaluateur impartial avant de conclure la vente. Et si vous utilisez une hypothèque pour acheter une maison, votre prêteur exigera une évaluation de la maison pour confirmer que le montant du prêt est approprié en fonction de la valeur réelle de la maison.

Alors, que se passe-t-il dans le processus d'évaluation? La plupart des évaluateurs d'habitations utiliseront le Rapport d'évaluation résidentielle uniforme de Fannie Mae , qui demande à l'évaluateur de décrire et d'évaluer un certain nombre de détails différents sur la propriété, y compris l'état ou la propriété, l'historique des ventes, et ultimement, leur évaluation de la valeur de la maison. Ce nombre devrait idéalement correspondre au montant que le prêteur a accepté de prêter, et le prix de la maison doit être juste en fonction de l'état de la propriété.

8) Clôture

Chronologie des tâches : 30-60 jours

Vous y êtes presque ! Vous pouvez pratiquement sentir les clés dans vos mains, mais il ne reste qu'un pas :c'est l'heure de la fermeture. Et non, nous ne parlons pas du succès populaire de Semisonic. Il est temps de finaliser vos documents et vos coûts afin que vous puissiez enfin entrer dans la vie de propriétaire.

De quoi aurez-vous besoin pour fermer une maison?

- Documents d'inspection et d'évaluation de la maison

- Documents de prêt

- L'assurance habitation

- Une dernière marche à suivre

En outre, vous pouvez vous attendre à payer des frais de clôture comprenant frais d'expertise, les honoraires des prestataires de services fiscaux, assurance titres, impôts gouvernementaux, impôts fonciers, l'assurance habitation, et intérêt sur votre hypothèque avant votre premier versement.

Divulgation de clôture

Selon le Bureau de la protection financière des consommateurs, les prêteurs hypothécaires sont tenus de fournir les derniers détails concernant votre prêt avant de fermer une maison. Ce document de cinq pages doit inclure des informations telles que les conditions de votre prêt, mensualités prévisionnelles, et les frais de prêt associés à votre hypothèque. Ces informations doivent refléter les conditions de prêt que vous avez convenues lors de la première approbation de votre prêt hypothécaire.

Utilisez le Outil de divulgation de clôture CFPB pour vous aider à vous assurer que tous les détails de votre prêt hypothécaire sont corrects avant de fermer votre nouvelle maison. Si vous avez des questions ou des préoccupations concernant la divulgation finale, CFPB recommande d'en parler avec votre prêteur hypothécaire dès que possible.

Principaux points à retenir pour l'achat d'une maison

Combien de temps faut-il pour acheter une maison ?

Selon le Home Buying Institute, l'achat d'une maison peut prendre entre plusieurs semaines et plusieurs mois en fonction de différentes variables dans le processus d'achat d'une maison. Peut-être que trouver la bonne maison prendra plus de temps que prévu ou peut-être que vous trouverez une maison tout de suite, mais le processus d'offre et la clôture prennent le plus de temps. L'achat d'une maison est une expérience différente pour tout le monde, alors gardez à l'esprit que ces échéanciers de tâches sont des moyennes, pas les délais.

Acheter une maison est-il un bon investissement ?

Ça dépend! Les marchés du logement varient d'un État à l'autre et même d'une ville à l'autre, et la qualité de l'investissement peut dépendre de divers facteurs, notamment les impôts, le taux hypothécaire, et combien de temps un propriétaire a l'intention de vivre dans la maison avant de vendre. Consumer Reports fait référence à une règle empirique commune qui stipule que acheter une maison n'a de sens que si vous prévoyez de vivre dans la maison pendant 5 à 7 ans .

Bien qu'il n'y ait pas vraiment de moyen infaillible pour déterminer si c'est ou non le bon moment pour acheter, Investopedia dit que ces six choses peuvent signifier que c'est le bon moment pour vous d'acheter une maison :

- Vous êtes prêt à vous lancer dans le processus

- Si la possession coûte moins cher que la location

- C'est un marché d'acheteurs (les prix des maisons baissent)

- Les taux d'intérêt hypothécaires sont bas

- Vous avez les fonds pour un acompte

- C'est la saison des achats — Conseil de pro : Les maisons ont tendance à être répertoriées au printemps

L'achat d'une maison peut être un bon investissement à bien des égards :devenir un endroit pour créer des souvenirs avec votre famille, à la possibilité d'ouvrir prêts sur valeur domiciliaire pour investir davantage dans votre maison. Que vous achetiez une maison pour avoir de la place pour que votre famille grandisse, ou si vous investissez dans l'immobilier en tant que passe-temps, il y a beaucoup à considérer et à apprendre avant de vous lancer dans le marché de l'achat d'une maison. Utilisez ces conseils pour vous aider à naviguer dans votre cheminement vers l'accession à la propriété!

-

Est-ce moins cher d'acheter ou de construire une maison ?

Si vous êtes à la recherche dune maison abordable, vous vous demandez peut-être sil est moins cher de construire votre propre maison ou dacheter une maison existante. Pour ceux qui ont tenté une rén

-

Comment savez-vous quand vous êtes prêt à acheter une maison?

Lachat dune maison est lune des décisions financières les plus importantes de votre vie. mais comment savez-vous que vous êtes prêt à acheter une maison? 5 questions pour vous aider à le découvrir.

la finance

- Comment louer une maison pour acheter une autre maison

- Comment acheter une maison à un membre de la famille

- Comment acheter une maison pour déménager

- Comment acheter une maison à louer

- Comment louer une première maison

- Comment acheter une maison par le biais de votre entreprise

- Comment acheter une maison à un vendeur privé

- Comment vendre une maison

- Comment acheter des TIPS individuels dans un IRA

-

Comment faire une offre sur une maison

Comment faire une offre sur une maison Lorsque vous souhaitez acheter une maison, vous informez le vendeur en faisant une offre. Alors que votre agent immobilier rédigera probablement les détails techniques de votre offre, le soumettre e...

-

Comment acheter une maison HUD

Comment acheter une maison HUD Si vous êtes activement à la recherche dune maison depuis un certain temps, il y a de fortes chances que vous soyez tombé sur une annonce immobilière appelée maison HUD. Mais quest-ce que cela veut vr...