Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On l'appelle aussi obligation à escompte pur ou obligation à escompte profond. Bons du Trésor américainBons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances allant de quelques jours à 52 semaines. sont un exemple d'obligation à coupon zéro.

Résumé rapide :

- Une obligation à coupon zéro est une obligation qui ne rapporte aucun intérêt.

- L'obligation se négocie avec une décote par rapport à sa valeur nominale.

- Le risque de réinvestissement n'est pas pertinent pour les obligations à coupon zéro, mais le risque de taux d'intérêt est pertinent pour les obligations.

Comprendre les obligations à coupon zéro

Comme une obligation à coupon zéro ne paie pas de coupons périodiques, l'obligation se négocie avec une décote par rapport à sa valeur nominale. Pour comprendre pourquoi, considérer la valeur temporelle de l'argentValeur temporelle de l'argentLa valeur temporelle de l'argent est un concept financier de base qui soutient que l'argent dans le présent vaut plus que la même somme d'argent à recevoir dans le futur. C'est vrai parce que l'argent que vous avez en ce moment peut être investi et générer un rendement, créant ainsi une plus grande quantité d'argent à l'avenir. (Aussi, avec l'avenir.

La valeur temporelle de l'argent est un concept qui illustre que l'argent vaut plus maintenant qu'une somme identique à l'avenir - un investisseur préférerait recevoir 100 $ aujourd'hui que 100 $ dans un an. En recevant 100 $ aujourd'hui, l'investisseur est en mesure de mettre cet argent dans un compte d'épargne et de gagner des intérêts (ayant ainsi plus de 100 $ dans un an).

Étendre l'idée ci-dessus aux obligations à coupon zéro - un investisseur qui achète l'obligation aujourd'hui doit être rémunéré par une valeur future plus élevée. Par conséquent, une obligation à coupon zéro doit être négociée à escompte car l'émetteur doit offrir un retour à l'investisseur pour l'achat de l'obligation.

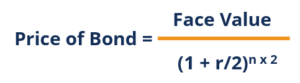

Tarification des obligations à coupon zéro

Pour calculer le prix d'une obligation à coupon zéro, utilisez la formule suivante :

Où:

- Valeur nominale est la valeur future (valeur à l'échéance) de l'obligation ;

- r est le taux de rendement ou le taux d'intérêt requis ; et

- m est le nombre d'années jusqu'à l'échéance.

Notez que la formule ci-dessus suppose que le taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. est composé annuellement. En réalité, les obligations à coupon zéro sont généralement composées semestriellement. Dans ce cas, se référer à la formule suivante :

Notez que la formule ci-dessus ressemble à la précédente, la seule différence étant le taux de rendement requisTaux de rendement requisLe taux de rendement requis (taux de rendement minimal) est le rendement minimum qu'un investisseur s'attend à recevoir pour son investissement. Essentiellement, le taux de rendement requis est la compensation minimale acceptable pour le niveau de risque de l'investissement. (r) étant divisé par 2 et le nombre d'années jusqu'à l'échéance (n) étant multiplié par deux. Étant donné que l'obligation se compose semestriellement, nous devons diviser le taux de rendement requis par deux et multiplier le nombre d'années jusqu'à l'échéance par deux pour tenir compte du nombre total de périodes pendant lesquelles l'obligation sera composée.

Exemple d'obligations à coupon zéro

Exemple 1 :composition annuelle

John cherche à acheter une obligation à coupon zéro d'une valeur nominale de 1 $, 000 et 5 ans jusqu'à l'échéance. Le taux d'intérêt de l'obligation est de 5 % composé annuellement. Quel prix John paiera-t-il pour l'obligation aujourd'hui ?

Prix de l'obligation =1 $, 000 / (1+0,05) 5 =783,53 $

Le prix que John paiera pour l'obligation aujourd'hui est 783,53 $ .

Exemple 2 :Compoundage semestriel

John cherche à acheter une obligation à coupon zéro d'une valeur nominale de 1 $, 000 et 5 ans jusqu'à l'échéance. Le taux d'intérêt de l'obligation est de 5 % composé semestriellement. Quel prix John paiera-t-il pour l'obligation aujourd'hui ?

Prix de l'obligation =1 $, 000 / (1+0,05/2) 5*2 =781,20 $

Le prix que John paiera pour l'obligation aujourd'hui est 781,20 $ .

Risque de réinvestissement et risque de taux d'intérêt

Le risque de réinvestissement est le risque qu'un investisseur ne soit pas en mesure de réinvestir les flux de trésorerie d'une obligation (paiements de coupons) à un taux égal au taux de rendement requis de l'investissement. Les obligations à coupon zéro sont le seul type d'investissements à revenu fixe qui ne sont pas soumis au risque d'investissement - elles n'impliquent pas de paiements de coupons périodiques.

Le risque de taux d'intérêt est le risque que l'obligation d'un investisseur perde de la valeur en raison des fluctuations des taux d'intérêt. Le risque de taux d'intérêt est pertinent lorsqu'un investisseur décide de vendre une obligation avant l'échéance et affecte tous les types de placements à revenu fixe.

Par exemple, rappelons que John a payé 783,53 $ pour une obligation à coupon zéro d'une valeur nominale de 1 $, 000, 5 ans jusqu'à maturité, et un taux d'intérêt de 5 % composé annuellement. Supposons qu'immédiatement après que Jean ait acheté l'obligation, les taux d'intérêt passent de 5% à 10%. Dans un tel scénario, quel serait le prix de l'obligation ?

Prix de l'obligation =1 $, 000 / (1+0.10) 5 = 620,92 $

Si John vendait l'obligation immédiatement après l'avoir achetée, il se rendrait compte d'une perte de 162,61 $ (783,53 $ - 620,92 $).

De conclure:

- Le risque de réinvestissement n'est pas pertinent pour les obligations à coupon zéro ; et

- Le risque de taux d'intérêt est pertinent pour les obligations à coupon zéro.

Davantage de ressources

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Rendement composé en continuRendement composé en continuLe rendement composé en continu est ce qui se produit lorsque les intérêts gagnés sur un investissement sont calculés et réinvestis dans le compte pendant un nombre infini de périodes. Les intérêts sont calculés sur le montant principal et les intérêts accumulés sur les périodes données

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (TEAR) est le taux d'intérêt qui est ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- Risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions.

- Bon du Trésor américain à 10 ansBillet du Trésor américain à 10 ansLe billet du Trésor américain à 10 ans est un titre de créance émis par le département du Trésor américain et a une échéance de 10 ans.

-

Qu'est-ce qu'un lien de samouraï ?

Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel

-

Qu'est-ce qu'un Bon du Trésor ?

Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a

investir

-

Qu'est-ce qu'une obligation à escompte ?

Qu'est-ce qu'une obligation à escompte ? Une obligation discount est une obligation émise à un prix inférieur à sa valeur nominalePar ValuePar Value est la valeur nominale ou nominale dune obligation, ou stock, ou un coupon tel quindiqué sur...

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...