Qui est Harry Markowitz ?

Harry Markowitz est un économiste américain et créateur de l'influente théorie du portefeuille moderne (MPT) encore largement utilisée aujourd'hui.

Sommaire

- Harry Markowitz est un économiste américain et créateur de la théorie du portefeuille moderne (MPT). Markowitz a publié son article sur MPT en 1952.

- La théorie moderne du portefeuille (MPT) est une théorie de l'allocation d'actifs qui utilise des concepts tels que la corrélation, risque, et revenir pour trouver les pondérations optimales du portefeuille. La théorie suppose que les investisseurs sont averses au risque et conclut que la diversification peut réduire le risque du portefeuille.

- Markowitz a reçu le prix de théorie John Von Neumann en 1989 et le prix Nobel de sciences économiques en 1990.

Biographie de Harry Markowitz

Harry Markowitz est né à Chicago, Illinois, le 24 août, 1927. Après avoir terminé son baccalauréat en philosophie à l'Université de Chicago, Markowitz est retourné à l'université pour une maîtrise en économie, étudier sous les économistes influents tels que Milton FriedmanMilton FriedmanMilton Friedman était un économiste américain qui a plaidé pour le capitalisme de marché libre. Les théories du marché libre de Friedman ont influencé l'économie.

Lors de la rédaction de sa thèse sur l'application des mathématiques à l'analyse boursière, Markowitz s'est beaucoup intéressé à la « théorie de la valeur d'investissement » de John Burr Williams. Williams a mis l'accent sur la prise en compte par les investisseurs de la valeur attendue des actifs du portefeuille, mais Markowitz s'est rendu compte que l'argument manquait de considérations de risque.

Markowitz a identifié le risque comme la variance - la mesure de la volatilité à partir de la moyenne. Par ailleurs, il a déterminé que les investisseurs pourraient bénéficier de la diversification de leur portefeuille en raison du risque idiosyncratiqueRisque idiosyncratiqueRisque idiosyncratique, aussi parfois appelé risque non systématique, est le risque inhérent à l'investissement dans un actif spécifique - comme une action - le. Le risque idiosyncratique est le risque inhérent à des actifs spécifiques. En intégrant différents actifs dans un portefeuille, la diversification supprime un tel risque si les actifs présentent une faible covariance (corrélation de mouvement entre actifs).

En utilisant le risque et le rendement comme considérations principales des investisseurs, Markowitz a été le pionnier de la théorie moderne du portefeuille (MPT), publié en 1952 par le Journal of Finance. Il a poursuivi son travail avec son collègue George Dantzig, où il a affiné ses recherches sur l'allocation optimale de portefeuille. Son travail résultant sur la représentation graphique de la théorie moderne du portefeuille (MPT) sera plus tard nommé la frontière efficace. Il a ensuite obtenu un doctorat. en économie et a publié ses nouvelles découvertes sur l'allocation de portefeuille.

Ses travaux lui ont valu le prix de théorie John von Neumann en 1989 et le prix Nobel commémoratif de sciences économiques en 1990. Près d'une décennie après la première publication de Markowitz sur MPT, le célèbre modèle d'évaluation des immobilisations (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre a été introduit, basé sur la théorie du risque et de la diversification de Markowitz.

Actuellement, Harry Markowitz passe son temps à enseigner à l'Université de Californie à San Diego et à être consultant chez Harry Markowitz Company.

Théorie moderne du portefeuille (MPT)

La théorie moderne du portefeuille (également connue sous le nom d'analyse moyenne-variance) est une théorie d'allocation de portefeuille basée sur deux facteurs :le risque et le rendement. La théorie stipule que le risque d'un portefeuille peut être réduit grâce à la diversification. La diversification fonctionne en détenant de nombreux actifs différents avec une covariance faible ou négative. La covariance faible/négative réduit la volatilité (risque) du portefeuille en éliminant le risque idiosyncratique inhérent aux titres individuels. Le MPT adopte une vision globale en ce sens que chaque actif est moins important que son impact sur le portefeuille dans son ensemble.

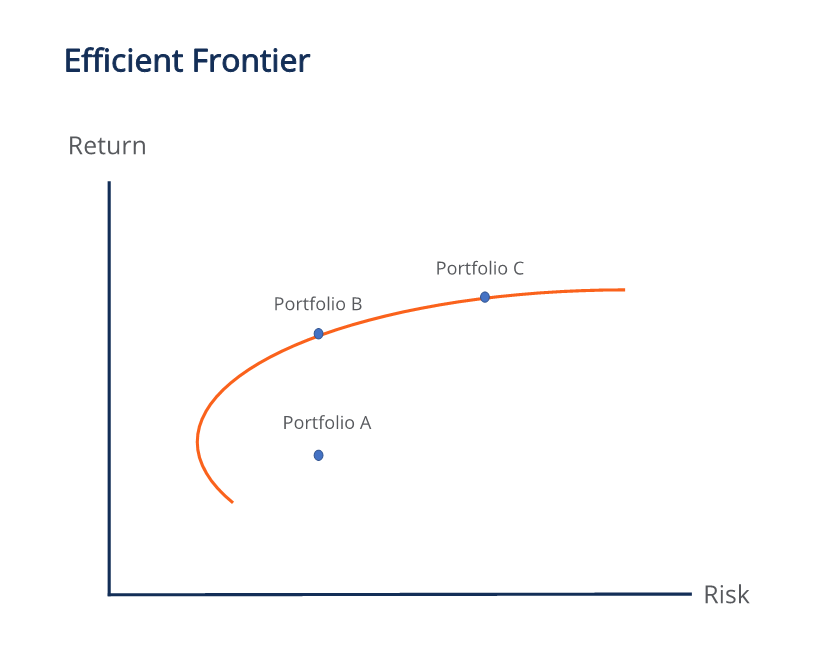

La théorie suppose que les investisseurs ont une aversion pour le risque Définition Une personne qui a une aversion pour le risque a la caractéristique ou le trait de préférer éviter les pertes plutôt que les gains. Cette caractéristique est généralement attachée aux investisseurs ou aux acteurs du marché qui préfèrent les investissements avec des rendements plus faibles et des risques relativement connus aux investissements avec des rendements potentiellement plus élevés mais aussi avec une incertitude plus élevée et plus de risque., c'est-à-dire qu'entre deux portefeuilles avec le même risque, les investisseurs préfèrent celui avec un rendement plus élevé. Étant donné que les investisseurs individuels ont des tolérances au risque différentes, Markowitz a développé la frontière efficace, où chaque point le long de la courbe représente les pondérations optimales des actifs dans un portefeuille qui donne le rendement attendu le plus élevé pour le montant du risque. Le graphique illustre le rendement attendu en fonction du risque.

Les portefeuilles vers la droite sont plus fortement pondérés sur les actifs risqués tels que les actions et le private equity. Les portefeuilles vers la gauche sont plus fortement pondérés sur des actifs moins risqués comme les obligations. La forme ascendante de la frontière efficiente démontre le concept selon lequel un risque plus élevé s'accompagne d'un rendement plus élevé.

Tous les portefeuilles sur la frontière efficiente sont meilleurs que ceux en dessous. Dans l'illustration ci-dessus, le portefeuille B est objectivement meilleur que le portefeuille A car il a un rendement attendu plus élevé que le portefeuille A pour le même risque. De tels portefeuilles à la frontière efficiente sont appelés ensemble efficient de Markowitz.

La meilleure allocation de portefeuille sur la frontière efficiente dépend du niveau de tolérance au risque de l'investisseur. Le portefeuille B et le portefeuille C ont tous deux le rendement le plus élevé pour leur risque donné. Par conséquent, on ne peut pas dire que l'un est meilleur que l'autre; les investisseurs ayant une tolérance au risque plus élevée aimeront mieux C, tandis que les investisseurs plus conservateurs préféreront B.

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Efficient FrontierEfficient FrontierUne frontière efficace est un ensemble de portefeuilles d'investissement qui devraient fournir les rendements les plus élevés à un niveau de risque donné. Un portefeuille

- James TobinJames TobinNé le 5 mars 1918, James Tobin est un économiste américain qui a reçu le prix Nobel pour ses travaux et son analyse des marchés financiers et

- Valeur attendueValeur attendueValeur attendue (également appelée EV, attente, moyenne, ou valeur moyenne) est une valeur moyenne à long terme de variables aléatoires. La valeur attendue indique également

- Joseph StiglitzJoseph StiglitzJoseph Stiglitz (Joseph Eugene Stiglitz) est un économiste américain de renom. En 2001, Stiglitz a reçu le prix Nobel d'économie pour

-

Que sont les mandats de portefeuille à revenu fixe?

Les mandats de portefeuille à revenu fixe font référence à lensemble de règles qui doivent être suivies lors de linvestissement dans une variété de titres à revenu fixe. Un titre à revenu fixe est un

-

Qu'est-ce que la théorie du portefeuille moderne (MPT) ?

La théorie du portefeuille moderne (MPT) fait référence à une théorie de linvestissement qui permet aux investisseurs de constituer un portefeuille dactifs qui maximise le rendement attendu pour un ni

investir

- Portefeuille financier

- Un regard sur la théorie du portefeuille post-moderne

- Théorie du portefeuille moderne :les bases

- Gestion de portefeuille et risque

- Guide du débutant sur la diversification de portefeuille

- Équilibrer le risque et le rendement :résister aux cycles du marché

- Comment l'achat d'une maison affecte votre portefeuille

- Le marché est-il à son apogée ? Pourquoi votre portefeuille doit être diversifié

- Quel niveau de risque mon portefeuille doit-il avoir ?

-

Comment protéger votre portefeuille de retraite contre la récession

Comment protéger votre portefeuille de retraite contre la récession La volatilité des marchés au cours de la dernière année a poussé de nombreux baby-boomers à se démener pour trouver la meilleure façon de protéger leur portefeuille de retraite. Avec la possibilité du...

-

Qu'est-ce qu'une référence ?

Qu'est-ce qu'une référence ? Un indice de référence est une mesure utilisée par les investisseurs individuels et institutionnels pour analyser le risque et le rendement dun portefeuille afin de comprendre ses performances par rap...