Comment planifier, lancer et maintenir une entreprise

Les années qui suivent une crise nationale coïncident souvent avec un boom de l'entrepreneuriat. Après la Seconde Guerre mondiale, par exemple, les États-Unis ont vu émerger de nouvelles entreprises alors que des millions de militaires retournaient à la vie civile et cherchaient un emploi intéressant.

Le paysage post-pandémique peut s'avérer tout aussi avantageux pour les entrepreneurs. Selon le U.S. Census Bureau, les Américains ont soumis 5,4 millions de demandes commerciales en 2021, soit un bond de 53 % par rapport aux niveaux pré-pandémiques de 2019, dont beaucoup provenaient de jeunes retraités cherchant à poursuivre professionnellement une passion de longue date. En effet, environ la moitié des petites entreprises appartiennent à des entrepreneurs de plus de 50 ans.

Aussi attrayant que puisse paraître l'ouverture de votre propre entreprise, il s'agit d'une entreprise exigeante que même l'entrepreneur le plus chevronné ne réussira pas toujours. "Créer une entreprise à partir de zéro est un processus complexe en plusieurs étapes avec de nombreuses pierres d'achoppement potentielles", déclare Steve Boltz, planificateur financier principal chez Charles Schwab, spécialisé dans la planification financière pour les propriétaires de petites entreprises. "Et pour les entrepreneurs qui démarrent une entreprise plus tard dans la vie, il est important de comprendre que votre piste est beaucoup plus courte et que des faux pas pourraient saper le style de vie que vous avez mis des décennies à construire."

Avant de vous lancer seul, envisagez de vous attaquer aux tâches suivantes pour augmenter considérablement vos chances de réussite.

Planifier

Comme le dit le dicton, "Si vous ne planifiez pas, vous prévoyez d'échouer." Voici comment transformer votre idée en une entreprise viable.

Tâche n° 1 :Étudiez votre marché et la concurrence

Même la meilleure idée ne réussira pas s'il n'y a pas de marché pour elle. Commencez par connaître votre région, vos concurrents et vos clients potentiels. Si vous ouvrez une entreprise physique, par exemple, quels sont les établissements rivaux, la circulation piétonnière et les revenus des ménages à l'intérieur et autour de l'emplacement que vous envisagez ? À l'inverse, si vous adoptez une approche essentiellement en ligne, vous pouvez vous concentrer davantage sur les prix compétitifs, le marketing et la qualité de vos services.

Tâche n° 2 :Calculez vos coûts

Estimez vos dépenses potentielles en les séparant en deux catégories :les coûts initiaux, tels que l'équipement et les licences, et les dépenses récurrentes, telles que le loyer et les fournitures. Cela vous aidera à déterminer combien il en coûtera non seulement pour démarrer l'entreprise, mais aussi pour la maintenir en activité. Votre plan doit couvrir au moins une année de dépenses d'exploitation, ou jusqu'à cinq ans si vous avez besoin d'un financement et/ou d'un investissement extérieur.

Tâche n° 3 :Rédigez votre plan

Assemblez votre étude de marché et vos projections financières dans un plan écrit formel. Ce document doit également inclure un résumé de vos produits ou services et une proposition de valeur qui différencie votre entreprise de celle des concurrents. Si votre entreprise fournit des biens physiques tels que de la nourriture ou des vêtements, votre plan doit également inclure des fournisseurs potentiels, des délais et d'autres variables pouvant influencer votre succès. "Réfléchir à ces détails à l'avance peut vous aider à anticiper les obstacles et à affiner votre vision", déclare Steve.

C'est aussi le moment de définir ce que le succès signifie pour vous. Par exemple, quelles marges bénéficiaires seront nécessaires pour soutenir l'entreprise et quel est votre plan B si vous n'êtes pas en mesure de les atteindre ? « Si vous avez des économies suffisantes et que l'entreprise est davantage un projet passionnel, cela peut être moins préoccupant », dit Steve. "Mais pour ceux qui envisagent de vivre de leur nouvelle entreprise, il est important de définir des garde-fous à l'avance afin de savoir plus clairement quand s'arrêter."

Lancer

Une fois que vous avez un plan en place, il est temps de le mettre en action.

Tâche n° 4 :Sécuriser le financement

Le plus gros obstacle pour de nombreux entrepreneurs est le financement. Si vous autofinancez votre entreprise, vous pourriez être tenté de puiser dans un compte de retraite pour obtenir du capital. Avant de le faire, considérez les conséquences d'un tel déménagement. Prendre une distribution à partir d'un compte à imposition différée avant l'âge de 59 ans et demi déclenchera une pénalité de retrait anticipé de 10 %, plus l'impôt sur le revenu ordinaire. « Puiser dans vos économies, quel que soit votre âge, pourrait nuire à votre retraite », déclare Hayden Adams, CPA, CFP ® , directeur de la planification fiscale et financière au Schwab Center for Financial Research.

Heureusement, il peut y avoir d'autres options de financement disponibles qui ne vous obligeront pas à exploiter votre pécule, telles que :

- Prêts aux petites entreprises :Les entrepreneurs plus âgés ont généralement plus de facilité à obtenir un financement pour leur entreprise que leurs homologues plus jeunes, bien que de tels prêts puissent encore être difficiles à obtenir. "En raison du nombre élevé de défauts de paiement sur ces dettes par les startups, les prêteurs vous demanderont probablement de garantir personnellement le prêt et de vous facturer des intérêts plus élevés pour le risque qu'ils prennent", déclare Chris Kawashima, CFP ® , analyste de recherche senior au Schwab Center for Financial Research. Envisagez de commencer par la U.S. Small Business Administration pour voir si vous êtes admissible à un prêt.

- Prêts personnels :Si vous ne trouvez pas de prêteur pour un prêt commercial mais que vous avez de solides antécédents de crédit personnel et un faible solde d'endettement, vous pourrez peut-être obtenir un prêt personnel à taux fixe à un taux raisonnable. Confirmez que vous pouvez utiliser le prêt à des fins commerciales, et sachez que les paiements manqués ou l'incapacité de rembourser le prêt nuiront à votre pointage de crédit.

- Investissement extérieur :Selon le type d'entreprise, vous pourrez peut-être attirer des fonds d'investisseurs extérieurs. Cependant, de tels accords impliquent souvent l'abandon d'une partie du contrôle ou de la propriété de l'entreprise, et auront une incidence sur le type de structure d'entreprise que vous choisirez.

Tâche #5 :Choisissez votre structure

Pour mener légalement des affaires, vous devrez vous inscrire auprès de l'État. Mais avant de pouvoir le faire, vous devrez vous mettre d'accord sur une structure d'entreprise, qui affectera tout, des impôts que vous payez à l'étendue de votre responsabilité personnelle en cas de poursuites judiciaires.

Il existe de nombreuses structures à envisager, idéalement avec l'aide d'un avocat qualifié, mais parmi les plus courantes, citons :

- Entreprise individuelle :Cette option simple vous donne un contrôle total sur votre entreprise. Cependant, les actifs et passifs de votre entreprise ne sont pas séparés de vos actifs personnels, ce qui signifie que vous pouvez être tenu personnellement responsable des dettes et obligations de l'entreprise.

- Partenariat :un choix populaire pour les entreprises ayant plusieurs propriétaires, cette option peut être structurée comme suit :

- Un général partenariat, dans lequel chaque associé est personnellement responsable des dettes de l'entreprise, tandis que les bénéfices et le contrôle sont généralement partagés.

- Un limité partenariat, dans lequel les associés commandités ont le plein contrôle et la responsabilité de l'entreprise, tandis que les associés commanditaires ou tacites ne sont pas impliqués dans la gestion de l'entreprise et ne sont responsables qu'à concurrence du montant de leur investissement.

- Une responsabilité limitée partenariat, dans lequel tous les associés peuvent participer à la gestion de l'entreprise, mais ne sont généralement pas responsables de l'inconduite ou de la négligence de leurs associés.

- Société :La constitution en société de votre entreprise offre généralement la meilleure protection contre la responsabilité personnelle et constitue la seule approche qui vous permet d'émettre des actions. Les deux principaux types sont les sociétés C et les sociétés S. Actuellement, les sociétés C paient un impôt fédéral sur leur revenu au taux fixe de 21 %, tandis que les propriétaires paient un impôt sur tout revenu qu'ils reçoivent en tant que propriétaire ou employé. Les sociétés S ne paient aucun impôt ; au lieu de cela, les propriétaires déclarent leurs parts des revenus de l'entreprise en tant que revenus personnels sur leurs déclarations de revenus individuelles. Ces deux structures sont généralement plus coûteuses à mettre en place que d'autres types d'entités et nécessitent une tenue de registres et des rapports supplémentaires.

- Société à responsabilité limitée :Une LLC peut vous permettre de profiter à la fois des avantages d'un partenariat et d'une structure d'entreprise. Une SARL peut vous protéger de la responsabilité personnelle (dans la plupart des cas), c'est relativement simple et cela évite l'impôt sur les sociétés, bien que vous soyez assujetti à l'impôt sur le revenu des particuliers sur le revenu qui vous revient de l'entreprise.

"En règle générale, la meilleure structure d'entreprise est une LLC pour la plupart des gens, du moins pour commencer", déclare Hayden. "Ils sont peu coûteux à créer et peuvent protéger vos biens personnels de nombreuses responsabilités commerciales."

Tâche n° 6 :pensez à l'assurance

Selon le type de structure d'entreprise que vous choisissez, vous souhaiterez peut-être intégrer des protections supplémentaires pour minimiser les risques pour vos actifs personnels et professionnels. Parmi les types d'assurance les plus courants, citons :

- Propriétaire d'entreprise — qui simplifie le processus d'achat d'assurance en combinant la responsabilité civile et la couverture des biens dans une seule police d'assurance.

- Responsabilité personnelle — qui protège les actifs de votre entreprise si vous êtes impliqué dans une action en justice personnelle.

- Spécifique à l'entreprise — qui comprend une couverture spécialisée, telle que l'automobile commerciale, la violation de données et l'indemnisation des accidents du travail, selon votre secteur d'activité.

Maintenir

Une fois que vous êtes opérationnel, voici comment maintenir votre élan.

Tâche n° 7 :demander conseil

"Les meilleurs leaders sont ceux qui reconnaissent leurs propres limites et sont prêts à demander de l'aide", déclare Steve. Envisagez de constituer une équipe de professionnels de confiance pour vous aider à naviguer dans les complexités de la propriété d'entreprise, y compris un avocat, un CPA, un mentor en affaires et votre conseiller financier, qui peuvent vous aider à rester concentré sur votre plan à long terme et vos objectifs financiers.

"Le lancement d'une nouvelle entreprise peut être une période chaotique", déclare Steve. "Mais savoir qui appeler lorsque vous rencontrez des problèmes ou que de nouvelles opportunités vous sont présentées peut vous éviter une partie du stress."

Tâche n° 8 :planifier l'avenir

La planification financière à long terme prend souvent le pas sur les exigences des activités quotidiennes. "Les entrepreneurs ont tendance à supposer que la création d'une entreprise prospère se traduira automatiquement par une retraite bien financée", déclare Steve. Cependant, selon l'Exit Planning Institute, seulement 20 à 30 % des entreprises qui se lancent sur le marché finissent par vendre, laissant les autres sans options solides pour encaisser.

En conséquence, Steve conseille à chaque propriétaire d'entreprise, quel que soit son temps, d'avoir une stratégie de sortie. Parmi les plus courants, citons :

- Vente pure et simple :Si votre vision est de bâtir une entreprise rentable qui peut être acquise ou vendue à l'avenir, vous voudrez travailler avec un consultant en affaires qui peut vous aider à positionner votre entreprise pour réussir. « Plus votre entreprise sera clé en main, plus il sera facile de trouver un acheteur », dit Steve. Une autre option consiste à vendre l'entreprise à des partenaires, à l'équipe de direction ou à des employés, éventuellement par le biais d'un plan d'actionnariat salarié, bien que cela puisse nécessiter un financement du vendeur ou un transfert à long terme si les employés ne disposent pas d'un capital suffisant pour financer l'achat. carrément.

- Relève intergénérationnelle :Plusieurs entrepreneurs rêvent de bâtir une entreprise familiale pérenne. "Si vous n'avez pas besoin de vendre l'entreprise pour financer votre retraite, la transmettre est un excellent moyen de bâtir un héritage familial et subvenir aux besoins de la prochaine génération", déclare Steve. "Assurez-vous simplement de commencer à préparer vos héritiers bien à l'avance afin qu'ils puissent se mettre au travail dès que vous serez prêt à vous retirer."

- Liquidation ordonnée :"Toutes les entreprises n'auront pas de sens sous un nouveau propriétaire, surtout si vos services individuels sont l'entreprise », explique Steve. Dans de tels cas, veillez à régler tous les détails, tels que la résiliation des accords contractuels, le paiement des taxes finales et la résiliation de l'entité commerciale légale.

Quelle que soit votre vision, il est sage de travailler avec un planificateur financier dès le départ pour vous assurer que vous prenez les bonnes mesures en cours de route. "Tant d'entrepreneurs mettent leur sang, leur sueur et leurs larmes pour faire de leur entreprise un succès, mais n'évoluent jamais au-delà de cette phase", déclare Steve. "Vous devez penser à votre jeu final depuis le début."

-

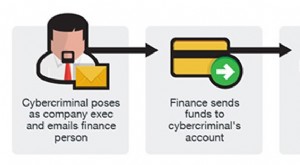

Compromis des e-mails professionnels (BEC) :comment identifier les signaux d'alarme et réduire les risques

Les escroqueries par compromission des e-mails professionnels (BEC) sont un type de fraude de paiement en ligne qui cible les entreprises et peut entraîner des pertes financières importantes. BEC impl

-

Comment établir et maintenir une bonne cote de crédit

Votre pointage de crédit est un nombre à trois chiffres qui indique dans quelle mesure vous gérez et remboursez vos dettes. Rembourser une dette comprend des choses comme les versements hypothécaires,

Entreprise

- Comment planifier une semaine de repas et s'y tenir

- Comment un plan d'affaires d'agence d'assurance est-il formulé?

- Comment planifier ses repas et économiser de l'argent

- Régime Keogh – Régime de retraite pour les travailleurs autonomes et les petites entreprises

- L'impact du Brexit sur les entreprises et les boutiques de commerce électronique :comment vendre avec le Brexit

- Comment planifier un mariage :conseils et directives

- Comment la résilience et la préparation peuvent aider les petites entreprises dans un monde post-pandémique

- Comment les entreprises planifient-elles l'inconnu en 2021 ?

- Comment faire un plan d'affaires d'investissement immobilier et pourquoi c'est important

-

6 types d'actifs commerciaux et comment les enregistrer

6 types d'actifs commerciaux et comment les enregistrer Êtes-vous à laise pour catégoriser vos actifs et les enregistrer ? Nous vous fournirons un aperçu des types dactifs, comment les enregistrer et comment vous assurer quils sont calculés correctement. ...

-

Comment fonctionnent les plans d'affaires

Comment fonctionnent les plans d'affaires Si vous souhaitez que votre produit ou service atteigne un large public et se vende vraiment, vous devez réfléchir à fais. Voir plus de photos dentreprises et de sociétés. Alors, vous avez décidé d...